起点课堂会员权益

起点课堂会员权益产品视角:供应链金融的四种业务模式

供应链金融这个词,近几年越来越火。但很多人对它的理解还停留在“核心企业+银行+中小企业”的模糊印象里。

作为前产品经理、现供金研究员,我喜欢用“分类思维”来理解一个领域。今天,就用四种业务模式帮你彻底搞懂供应链金融的底层逻辑。在此基础上,我们再升维一层,看看当今市场上不同类型的玩家,都是怎么玩转这些模式的。

在讲具体模式之前,我们先想一个问题:供应链上的中小企业,凭什么能融到钱?

答案是:凭它们手里的“资产”——可能是对核心企业的应收账款,可能是仓库里的存货,可能是未来的货物,也可能是在平台上积累的交易数据。

不同的资产形态,对应不同的融资模式。这就是供应链金融四种基本模式的由来。

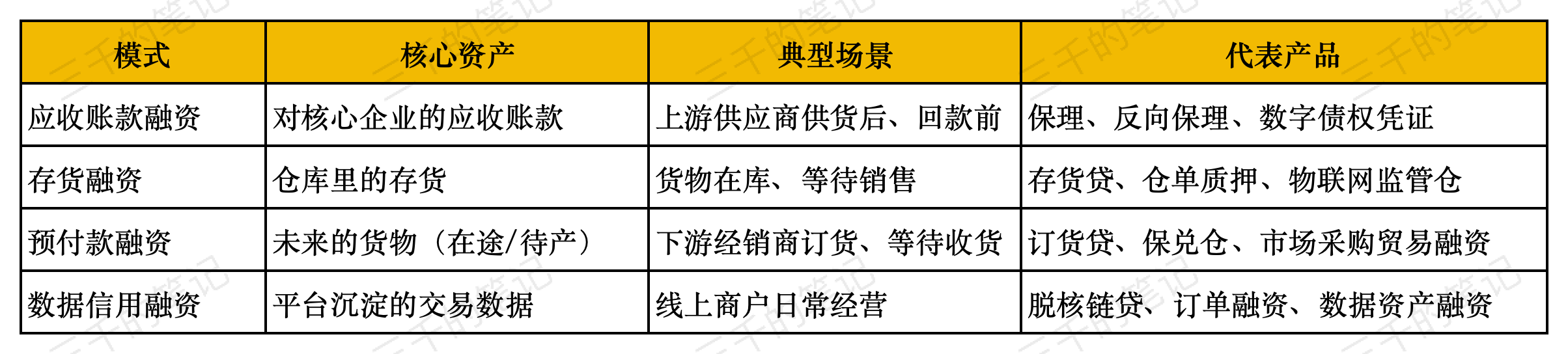

一、四种基本模式

根据融资标的物的不同,供应链金融可以分为四大类:

下面逐一拆解。

模式一:应收账款融资

核心逻辑:上游供应商把货卖给核心企业,形成应收账款。核心企业回款需要一段时间(比如60天),供应商等不了,就把这笔应收账款转让给银行或保理公司,提前拿到钱。

传统模式的痛点:传统的应收账款融资是“一对一”的,只能服务一级供应商。二级、三级供应商因为和核心企业没有直接合同关系,享受不到核心企业的信用红利。这就是行业常说的信用传导“最后一公里”难题。

产品创新:数字债权凭证与多级流转。现在的解决方案是:核心企业(如三一重工、海尔)在自建平台上,将应付账款确权为标准化的、可拆分的数字债权凭证(三一重工叫“金票”,海尔叫“云单”)。一级供应商收到凭证后,可以根据自己的需要,将其拆分流转给二级、三级供应商用于支付货款,或者直接在平台上向金融机构申请融资。整个流转过程在区块链上记录,真实透明,不可篡改。

产品经理视角:传统的应收账款融资是“点对点”,而数字债权凭证实现了“点对面”的信用分发。产品设计的核心在于信用的多级无损流转,以及与核心企业内部ERP(企业资源计划系统)的深度集成。

典型案例:三一重工“金票”平台。三一重工通过“金票”供应链服务平台,将自身信用共享给供应商。供应商发起融资请求时,其与三一集团交易产生的电子信用凭证成为核心依据。平台与三一重工内部的GSP供应商管理系统、AP商务付款系统深度整合,实现了跨系统数据互联互通。供应商可在24小时内获得融资放款,显著优化了现金流管理。

模式二:存货融资

核心逻辑:企业把仓库里的存货质押给银行,银行根据货物价值发放贷款。货物卖出后,企业还款,银行释放货权。

传统模式的痛点:存货融资过去最大的痛点是“控货难、确权难”——货物还在不在?有没有被偷偷卖掉?有没有重复质押?银行难以实时监控,导致这个市场长期发展缓慢。

产品创新:物联网监管与电子仓单。现在的解决方案是:通过在仓库部署电子围栏、重量传感器、温湿度传感器、视频监控等物联网设备,对质押物的状态、位置、数量进行7×24小时实时监控。任何未经授权的移动或异常状态都会触发系统预警。同时,仓储公司签发标准化的、可追溯的电子仓单,作为货物所有权的数字化凭证。

产品经理视角:物联网技术让“动产”具备了“不动产”的属性。产品设计的核心在于“物”的数字化,将物理世界的货物实时映射到数字世界,实现“看得见、控得住、可追溯”。

典型案例:平安银行“星云物联计划”。平安银行通过物联网卫星通信技术,实现供应链上下游真实经营数据的及时、有效回传。在广东省河源市某茶园,平安银行部署了智慧农业设备,并架设自研的卫星终端,全天候监测土壤微量元素、温湿度、光照、降雨等指标。茶园实现了“天上有卫星、手上数字村,田间地头物联网”的产业生态,基于可信的物联网数据获得融资支持。

模式三:预付款融资

核心逻辑:下游经销商向核心企业订货,但资金不够。银行先替经销商把钱付给核心企业,货物生产出来后,存放在指定仓库,经销商分批还款、分批提货。

典型模式:保兑仓。这种模式通常涉及四方参与者:银行、核心企业、经销商、物流公司。其风控核心在于资金闭环和货权控制——资金定向支付给核心企业,货物定向发运到指定监管仓,经销商还款后才能提货。

场景延伸:市场采购贸易融资。这种模式在跨境场景下有更复杂的应用。以浙江义乌为例,中小商户的贸易呈现“碎片化”——小批量、多批次。义乌市建立了市场采购贸易一站式服务平台,整合海关、税务、外汇管理等多部门数据,将碎片化出口纳入合规框架。平台提供订单融资、应收账款融资、存货融资等多种产品,满足商户在不同阶段的资金需求。

产品经理视角:预付款融资的核心是全流程的可视化与闭环。产品设计需要打通信息流(订单)、资金流(支付)、物流(发货、仓储)三个系统,确保“钱货两讫”。

典型案例:浙江义乌市场采购贸易融资。截至2024年11月,义乌市场采购贸易方式带动出口额累计突破2.58万亿元,货物出口到216个国家和地区。平台通过智能风险评估模型,实时分析企业的订单数据、销售数据和资金回笼情况,为金融机构提供决策支持。

模式四:数据信用融资

核心逻辑:这是最具想象力的模式。产业互联网平台(如电商平台、物流平台)根据商户在平台上沉淀的交易数据、物流数据、行为数据,直接进行信用评估和授信。这种模式不依赖核心企业的信用背书,而是依赖数据。

核心突破:从“主体信用”到“数据信用”。传统的供应链金融高度依赖核心企业“确权”,本质上仍是主体信用的延伸。而数据信用融资,则是利用真实的、连续的、多维度的经营数据,为中小微企业建立独立的信用画像。这就是央行等提出的 “脱核”模式——不再单纯依赖核心企业,而是基于交易数据实现风险定价。

技术支撑:区块链溯源。以农产品为例,蚂蚁链通过区块链技术,实现农产品从生产、加工、运输到销售的全程溯源。供应商的交易数据、信用记录被整合上链,为金融机构提供可靠的风控依据。平台搭载的智能风险评估模型,可依据供应商的交易动态数据和信用历史,自动化分析其潜在信用风险。

产品经理视角:数据信用融资的核心是风控模型的有效性。产品设计的重点在于:数据来源是否真实?数据维度是否足够?模型能否持续迭代优化?这是一个典型的“数据飞轮”效应——越多的交易产生越多的数据,越多的数据训练出越准的模型。

典型案例:蚂蚁链农产品溯源融资。蚂蚁集团早在2018年便推出了“双链通”平台,通过与地方担保公司、商业银行等合作,将核心企业的信用背书延伸至二、三、四、五级供应商。截至2024年,该模式已在多地落地,显著缓解了涉农企业因信用等级低、缺乏抵押物而面临的融资困境。

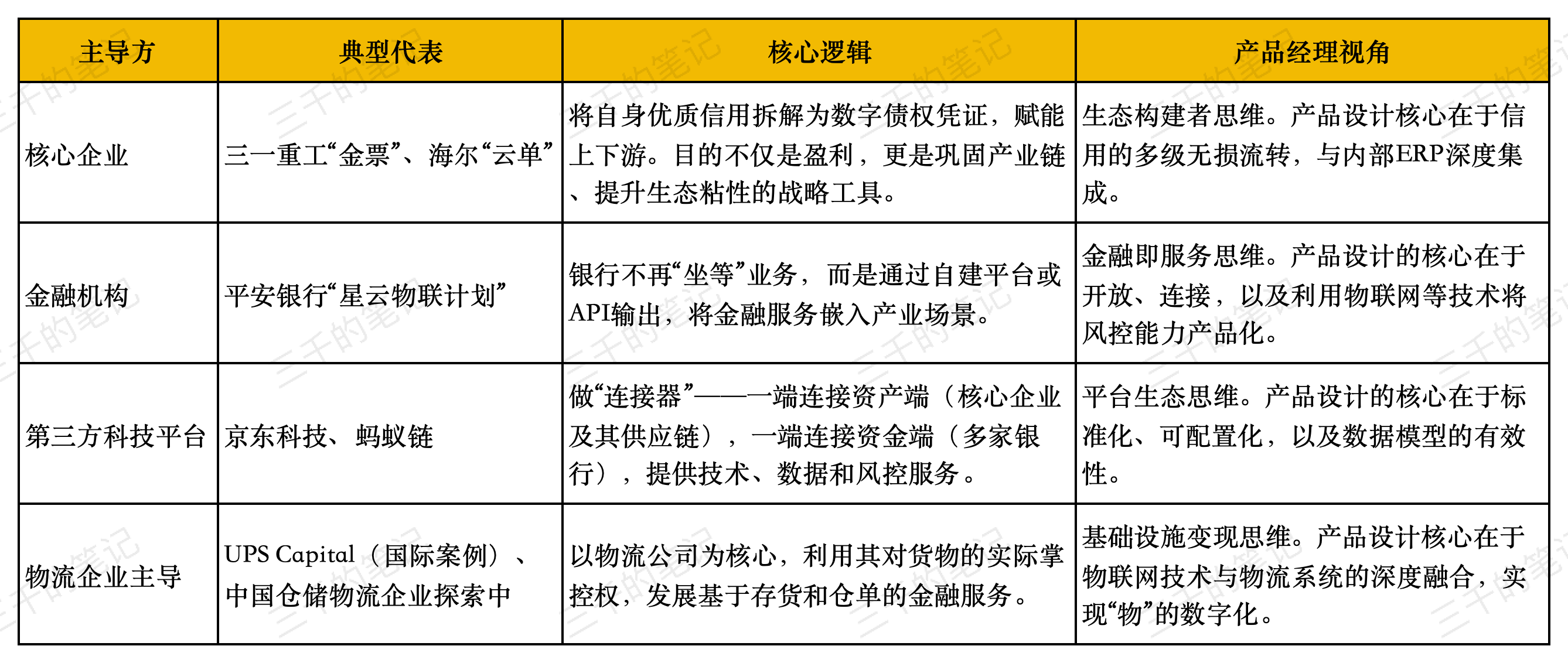

二、进阶视角:谁在主导?——供应链金融的四种“玩法”

以上四种模式,是按“融资标的物”划分的。但当前的供应链金融创新,更多体现在谁在主导。根据主导力量的不同,当今市场已演进出四种典型的商业模式。

为什么要关注“主导方”?

因为不同的主导方,意味着不同的商业目标、资源禀赋和产品逻辑:

- 核心企业做供应链金融,首要目标不是赚金融的钱,而是让产业链更稳定、更高效。所以它们愿意让利,愿意输出信用。

- 金融机构做供应链金融,核心是风险可控的资产投放。所以它们最看重风控能力和与场景的连接深度。

- 科技平台做供应链金融,核心是技术赋能和数据服务。所以它们追求标准化、规模化,连接尽可能多的资金方和资产方。

三、底层逻辑贯穿:五流合一

四种模式,本质上是同一个问题的四种解法:如何把供应链上的“资产”转化为“信用”。

而贯穿所有模式的底层逻辑,是 “五流合一”——合同流、发票流、现金流、货物流、数据流的整合与协同。技术在其中扮演了关键角色:

- 应收账款融资:区块链技术实现了合同流、发票流的整合与不可篡改,让信用可穿透。

- 存货融资:物联网技术实现了货物流的实时可视化,让动产可监管。

- 预付款融资:系统对接实现了资金流与货物流的闭环控制,让交易可追踪。

- 数据信用融资:大数据和AI技术直接创造了数据流的价值,让信用可计算。

用一句话总结:未来的供应链金融产品,应该像“导航软件”——用户只需要输入目的地,路线规划、实时路况、到达时间都由产品自动完成。

四、结语:从“模式”到“玩法”

作为从业者或研究者,理解四种基础模式,能让你看懂“融什么”;理解四种主导方,能让你看懂“谁来玩、怎么玩”。二者结合,你就能构建起一个立体的分析框架。

下一期,我们将深入探讨77号文一周年:供应链金融的政策演变与产品重构,欢迎持续关注。

最后,我想问您一个问题,也欢迎在评论区留言讨论:

您所在的企业或机构,在供应链金融中扮演的是什么角色?用的是哪种模式?遇到了哪些产品层面的痛点?

参考资料:

- 《2025年中国企业供应链金融白皮书》,中国企业改革与发展研究会、清华大学五道口金融学院金融安全研究中心,2025年9月

- 《2025中国供应链金融科技行业蓝皮书》,灼识咨询,2025年

本文由 @三千的笔记 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

- 目前还没评论,等你发挥!