起点课堂会员权益

起点课堂会员权益财务信息化:看似改系统,实则动利益

财务信息化表面是系统升级,实则是利益格局的重组。当采购虚报价格、销售私吞客户、仓储变卖物料等灰色地带遭遇业财一体化,数据透明化让既得利益者如坐针毡。本文揭示企业推进财务信息化时遭遇的隐形阻力,并给出借咨询名义‘暗渡陈仓’的破局策略,从实操层面拆解如何用专业报告撬动老板支持、瓦解部门对抗。

做财务的,尤其是做财务负责人的,大概都有过这种体会:推进财务信息化,明明是为了公司好,明明能让财务工作提效、数据更准,可真要动手,却像捅了马蜂窝,阻力从四面八方涌过来。有人明着反对,说“没必要折腾”、“现在这样挺好”;有人暗着拆台,要么不配合提供数据,要么故意拖延对接进度;更有甚者,直接找老板吹风,说财务“没事找事”、“影响业务”、“想拿油水”。

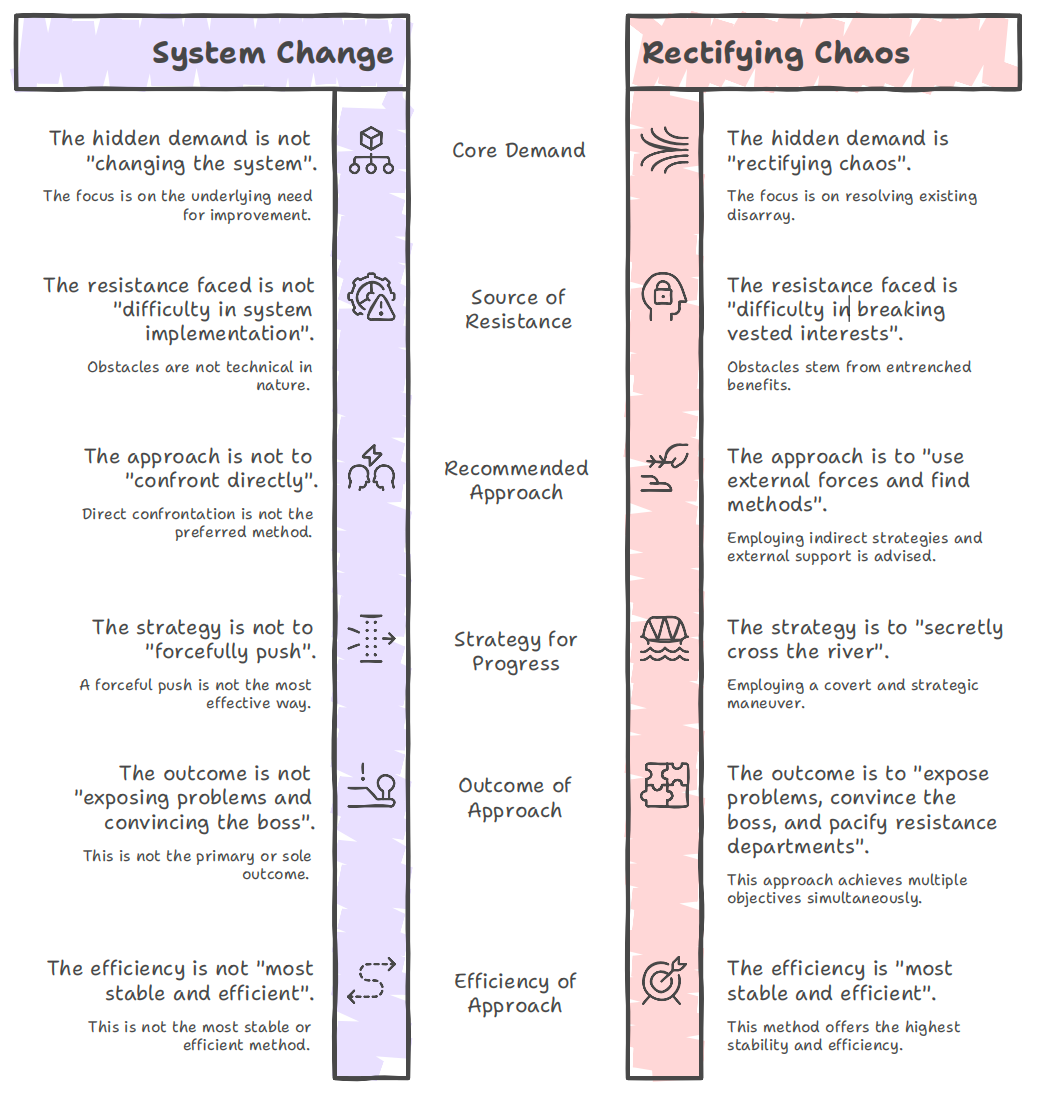

很多人看不懂,财务信息化不就是上一套系统、理一理流程吗?怎么就触动这么多人的神经?其实,外行人看的是“系统升级”,内行人都懂,这不是改系统,是动利益、晒问题——那些藏在部门缝隙里的灰色地带,那些见不得阳光的操作,那些靠信息不对称赚的差价、耍的小聪明,一旦财务信息化落地,尤其是业财一体化打通,都会被扒得一干二净,暴露在老板的眼皮底下。

前几天和一位深耕企业财务咨询十几年的专家兼朋友喝茶,他聊起这个话题,直截了当说:“现在很多企业的财务信息化,表面诉求是‘提效、合规’,隐性诉求其实是‘暴露问题、打破利益壁垒’。但这事儿不能明说,一说就死。”这话戳中了无数财务人的痛点——我们想推进业财一体化,不是为了彰显自己的权力,也不是为了给其他部门添堵,本质上是想让公司的财务管理更规范,让老板能看到最真实的经营数据,可偏偏,这份“好心”,动了太多人的“奶酪”。

朋友举了个例子,他去年服务过一家快消企业,和我现在面临的情况有点类似:财务想推业财一体化,打通采购、销售、库存和财务的数据,可采购部第一个跳出来反对,说“采购流程复杂,系统对接太麻烦影响业务”;销售部也不配合,说“客户信息属于销售机密,不能随便录入系统”、“太忙,没时间学习新系统”;就连仓储部,也找各种理由拖延盘点数据的录入。后来深入了解才知道,采购部有人和供应商勾结,靠虚报采购价格吃差价,一旦系统打通,采购单价、供应商资质、付款记录全透明,这点小动作根本藏不住;销售部有人私下截留客户资源,搞体外循环,把公司的客户拉去做私单,系统一旦联网,客户跟进记录、订单流向、回款情况一目了然,再也没法蒙混过关;甚者有销售将商超、卖场的陈列费、堆头费、海报费,虚报金额、虚列项目、重复报销或拿回扣!仓储部则存在物料损耗不明、库存积压不报的问题,甚至有人偷偷变卖闲置物料中饱私囊,业财一体化之后,库存数据实时同步,损耗、积压、处置全有迹可循,再也不能暗箱操作。

这就是问题的核心:财务信息化,尤其是业财一体化,看似直接受益者是财务——不用再手工对账、不用再到处要数据、不用再为了一个数字和各个部门扯皮,但本质上,它是在打破公司内部长期形成的“信息壁垒”和“利益闭环”。那些长期靠信息不对称谋利的人,那些习惯了“暗箱操作”的部门,自然会拼尽全力反对。

更让人无奈的是,我们财务人还不能把话说得太透。你不能直接跟老板说“推进信息化是为了抓那些搞小动作的人”,也不能直接指责其他部门“藏着灰色地带”——那样只会激化矛盾,让阻力更大,甚至被贴上“挑事”“针对某部门”的标签。老板虽然想看到真实数据,但也不想看到部门之间内斗,不想听到“公司有太多见不得光的事”;而反对者,只要抓住“财务折腾、影响业务”这个由头,就能轻易动摇老板的决心。

这时候,朋友给了个关键建议:“暗渡陈仓,借咨询的名义,做信息化的事。” 他说,很多企业推进财务信息化之所以失败,不是方向不对,也不是系统不好,而是一开始就把“目的性”摆得太明显,让反对者有了防备。如果换个思路,不直接说“我们要推业财一体化”,而是说“我们请专业的咨询机构,来做一次财务信息化咨询,看看我们当前的财务流程、信息系统有哪些可以优化的地方,帮公司降本提效”,效果会完全不一样。

为什么?因为“咨询”这个名义,自带“中立性”和“专业性”,它不是财务部门单方面发起的“夺权行动”,而是公司层面聘请外部专家,为了公司整体利益做的“优化诊断”。这样一来,反对者就没了明确的反对理由——你总不能说“我反对公司降本提效”“我反对专业机构来优化流程”吧?这就相当于给我们的信息化推进,披上了一层“保护色”,麻痹那些阻力部门,让他们放松警惕。

更重要的是,咨询的过程,本身就是一个“暴露问题、达成共识”的过程。咨询专家不是公司内部人员,没有部门利益牵扯,他们可以站在客观中立的角度,通过调研、访谈、数据分析,把那些藏在部门内部的问题、那些灰色地带,以“专业诊断报告”的形式呈现给老板。而且,这些问题不是财务部门“告状”,而是外部专家“发现”的,可信度更高,也更容易让老板意识到问题的严重性。

朋友说,他之前服务的那家快消企业,就是这么做的。一开始,财务部门直接推业财一体化,阻力重重,老板也犹豫不决。后来,他们转变思路,聘请了咨询机构,以“财务信息化优化咨询”的名义,开展工作。咨询团队用了两个月的时间,走访了采购、销售、仓储、财务等各个部门,调取了大量的业务数据和财务数据,最终形成了一份详细的诊断报告。报告里,没有直接指责任何一个部门,而是用数据说话:采购单价偏离市场均价多少,库存积压造成多少资金占用,销售回款延迟导致多少财务成本增加,甚至隐晦地指出了“部分流程存在漏洞,可能存在利益输送风险”。

这份报告摆在老板面前时,老板才真正意识到,问题比他想象的更严重。那些之前反对的部门,在数据和专家的专业分析面前,也无从辩驳——毕竟,专家不是财务部门的人,他们的结论是基于客观数据得出的,不是“针对谁”。这时候,咨询专家再顺势提出“推进业财一体化,打通数据壁垒,规范业务流程,从根源上解决这些问题”的建议,老板自然欣然同意,那些反对者也没了反对的底气。

这就是“暗渡陈仓”的妙处:以咨询为幌子,麻痹阻力部门,让他们以为只是做一次普通的流程优化咨询,不会触动他们的利益;实则在咨询过程中,摸清问题、收集证据、达成共识,为后续的业财一体化推进铺路。等阻力部门反应过来的时候,我们已经拿到了老板的支持,也掌握了足够的证据,推进起来自然事半功倍。

可能有人会说,这样做是不是太“圆滑”了?但在企业里做管理,尤其是做财务管理,光有好心和专业是不够的,还得有策略。我们推进财务信息化,不是为了和谁作对,也不是为了彰显自己的能力,而是为了公司的长远发展。如果因为方式不当,导致项目流产,最终受损的还是公司,还是我们每一个人。

朋友还提醒我,这种“暗渡陈仓”的方式,关键在于三点:

一是咨询机构的选择,一定要找专业、中立,且有丰富企业财务信息化经验的机构,不能找那些只懂理论、不懂实操的“花瓶”;

二是过程的把控,财务部门要全程参与咨询过程,引导专家聚焦我们关注的问题,同时做好保密工作,避免过早暴露我们的真实诉求;

三是时机的把握,要在老板对公司管理效率、数据真实性有疑虑的时候,适时提出咨询建议,更容易获得老板的支持。

其实财务信息化的隐性诉求,从来都不是“改系统”,而是“治乱象”;我们面临的阻力,也从来都不是“系统难推”,而是“利益难破”。很多时候,我们不需要硬刚,换个思路,借外力、找方法,用“暗渡陈仓”的方式,既能暴露问题、说服老板,又能麻痹阻力部门、减少冲突,这才是最稳妥、最高效的推进方式。

毕竟,我们最终的目标,是让财务信息化落地,让业财一体化实现,让公司的财务管理更规范、更高效,让那些见不得光的行为无处遁形,让老板能看到最真实的经营数据——这不是财务部门的“一己之私”,而是整个公司的“共同利益”。至于用什么方式实现,只要不违背原则、不损害公司利益,适当的“策略”,反而能让我们走得更远、更稳。

就像朋友说的:“企业管理,从来都不是非黑即白,有时候,迂回前进,反而比直来直去更有效。财务信息化推进,亦是如此。借咨询之口,行规范之实,藏锋芒于无形,才能打破阻力,达成目标。” 这话说得没错,在复杂的企业利益格局中,财务人既要守住专业的底线,也要懂得灵活变通,用智慧化解阻力,用策略实现目标——这,才是真正的财务管理者该有的格局和能力,这也是最具有挑战的。

作者:业财老曾,公众号:业财老曾谈,专注财务信息化20年

本文由 @业财老曾 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!