起点课堂会员权益

起点课堂会员权益聊聊支付(4):通道对接中直连与间连的区别

关于支付通道对接中直连与间连的区别有哪些?下面这篇文章是笔者整理分享出来的,对这方面感兴趣的同学可以看一看哦!

一、什么是直连与间连?

以微信支付宝平台为例,一个商户想使用其支付通道完成收款,按照通道对接过程是否有第三方机构参与,分为直连模式和间联模式,下文从直连模式与间连模式的优劣势、适用场景、信息流/资金流等几方面展开介绍。

下文都以对接微信支付宝举例:

二、直连模式

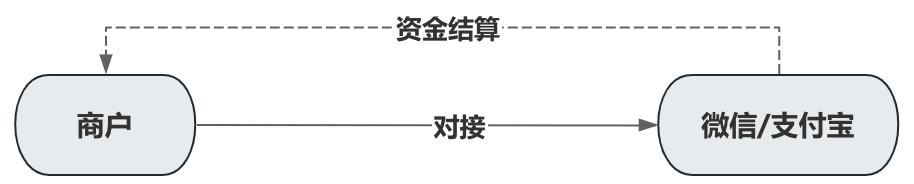

1. 直连模式定义

这个很好理解,商户直接对接微信支付/支付宝平台,按照支付平台要求,提交相应的商户信息,支付平台审核资料没问题,为商户开通商户号,技术完成通道对接,即可通微信/支付宝的通道完成收款。

2直连模式优势及适用场景

1)优劣势:直连的好处是商户自身对于支付环节把控性较强,如果出现问题解决效率更高,同时可以保证交易数据安全性,并可根据用户交易数据做一些业务策略,赋能业务,但与之对应的就是商户自身有技术开发能力,不管是外包还是自建技术团队,这是一个比较大的资金开支。

2)适用场景:直连模式适用于交易规模比较大的商户,特别是平台型商户,平台自身交易数据庞大,可以灵活自主的做些业务策略,同时对于信息数据安全较高,还有比较重要的一点就是平台不差维持一个技术团队的资金开支。

3 信息流/资金流

直连模式的信息交互与资金结算都比较简单,商户发起的支付交易信息直接对接支付平台,后续用户支付的资金平台根据账期,也直接结算至商户在微信/支付宝开设的商户账户中。

三、间联模式

1. 间联模式定义

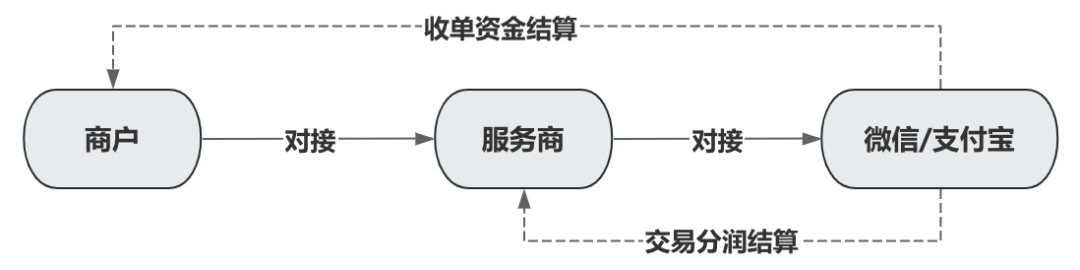

即商户通过【第三方】间接对接微信支付/支付宝,根据第三方机构性质的不同,大致可以分为两类,一类是微信/支付宝的服务商,现在叫合作伙伴,一类是其他支付公司或银行这类金融机构,这两类在信息流与资金流方面还存在差异,下文分开说下:

2. 服务商对接

实际生活中有太多的商户想通过微信支付宝线上收款,但很多中小型商户自己没有技术开发能力,那服务商的作用就来了:

协助中小型商户完成技术对接,但也有一部分服务商没有开发能力,只是帮重新开一个商户号,费率调整为线下费率,他从中赚部分差价,下面支付机构间连详细提下。

1)适用场景:通过服务商(有技术开发能力)对接的模式更适用于中小型商户,但实际场景中,现在只做微信/支付宝【纯支付】业务的服务商很少,因为纯支付业务竞争压力现在太大了。

现在大概演变为两个方向,一是收钱吧/付呗这类公司,从用户下单-收款-营销–经营分析等一条龙服务,并且还提供软/硬件服务。

二是维金/PING++等支付SaaS提供商,使用他们产品可实现多支付渠道聚合收款、资金收付、账户管理等职能。

2)信息流/资金流:这个是纯微信/支付宝服务商业务模式来说,非【收钱吧、维金】这种业务模式,如下图所示,商户通过服务商对接微信/支付宝,完成收款交易,收单资金结算至商户在微信支付宝开设的商户账户中,交易分润结算至服务商在微信支付宝开设的服务商账户中,服务商不直接触碰资金。

3. 支付机构/银行对接

没有技术开发能力的中小型商户想使用微信支付宝的收款能力,除了通过上文中两类机构外,还可以通过其他支付机构或银行对接微信/支付宝,你可以理解为支付机构与银行本质就是微信支付宝的服务商,只不过相对普通服务商特殊些。

1)适用场景:文中说到可以通过银行或其他支付机构对接微信支付宝,但他们两个的适用场景还不一样,分开说下:

▶︎银行:实际业务开展过程中通过银行对接微信/支付宝的很少,主要有两个原因,一是大部分银行的技术开发能力不是很强,所以诞生出技术团队(有技术)与小银行(有资质)合作共创的业务模式,二是效率真的太低了,调整一个东西需要层层报备、审批,非常影响企业业务开展效率,对接过的应该深有体会。

一个比较常见需要通过银行对接微信支付宝的应用场景是对接了该银行的“二清合规”产品,但仅使用了银行资金托管和分账的能力,微信支付宝不认可这个产品合规性,也就是存在之前提过的“信息二清”问题,银行必须获取真实的交易收款信息,其中一个解决方案就是通过银行对接微信/支付宝,完成收款。

▶︎支付机构:相比于通过银行对接,通过其他支付机构(如易宝支付、通联等)对接微信支付宝,还是有很多的应用场景的,举例下面几个常见的应用场景:

- 降低费率:微信支付宝线上标准费率正常0.6%,线下费率0.2%,支付机构可以把线上的交易包成线下,从而降低商户的通道费率,即便支付机构赚一部分差价,商户的费率也会比直连的0.6%要低很多,但要注意微信支付宝的风控策略,做好直连/间连路由,同时做好商户号被封之后的收款预案,别因小失大,影响直连通道。

- 解除分账比例限制:有些业务场景中收款需向各参与方分账,微信/支付宝官方有分账产品,但分账比例最高只有30%,可以申请提高,但要求很高,如果通过其他支付机构对接微信支付宝进行收款,则可以突破分账比例限制,最高支持100%分账。

- 二清合规:实际上基本稍微上点规模的支付机构自身都有“二清合规”产品,都可以实现:收款–资金监管–分账的功能,只是大部分财税法考虑自身财务安全或大家的既定印象,觉得银行更可靠,都更愿意使用银行的合规产品。

还有一个点现在微信支付宝的APP支付与非微信支付宝环境的H5支付,是不对其他支付机构开放的,但这个也不是什么大问题,支付机构可以通过子公司成为服务商或通过其他支付产品包装的形式实现。

2)信息流/资金流:通过其他支付机构或银行对接微信支付宝,商户侧信息流与资金流都是直接与间连的支付机构或银行交互的,资金也是直接结算至商户在其开设的商户账户中(如下图所示),对于前几年“断直连”,支付机构/银行之间对接,必须通过网联、银联对接的流程,商户其实是没有感知的。

四、总结

根据商户是否有技术开发能力再结合常见的业务场景,大概总结如下:

1. 商户无开发能力

如果是线下实体店这种小微商户可以直接采用收钱吧等机构,他们提供了软硬件结合一条龙服务,比较成熟,用起来很方便。

如果是规模比较大但又无技术开发能力的这种,可以直接采用类似于ping++这种支付SaaS提供商,或者可以直接找支付机构定做一套聚合支付系统,如果后续采用该支付机构的支付通道,价格不会很贵。

2. 商户有开发能力

这种情况选择性就多了,如果只需要收款能力,不涉及高比例分账和降低手续费诉求(不愿意承担被封风险,且不差钱)那直连微信支付宝即可。

如果涉及到高比例分账或有降低手续费的需求,那就可以通过其他支付机构间连微信支付宝,同时做好直连间连路由,风险较大时关闭间连通道;如果涉及二清合规方案时,则可以根据自身情况,走其他支付机构或银行间连收款。

本文由 @鲸爷陆 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!