起点课堂会员权益

起点课堂会员权益信用卡客户经营之会员体系

半年信用卡的增量新户申请,大部分都集中在新一线、北上广深等城市,而由于各种因素的考虑,目前大多数银行将重心转移到如何盘活存量客上面。下面的这篇文章是笔者整理分析的关于信用卡客户经营之会员体系的相关内容,大家一起接着往下看看吧!

根据《金融数字化发展联盟》发布的信用卡经营专题报告显示,过去半年信用卡的增量新户申请,超7成用户都集中在了一线以及新一线城市。根据央行发布的数据,北上广等一线城市人均持卡量又远高于全国平均水平,市场竞争更加激烈。

信用卡行业还受去年新规影响,要求不得粗放式管理单一考核发卡指标;叠加疫情影响下的就业形势和经济复苏等因素。除一些深耕下沉市场的农信社外,越来越多的银行将工作重心转移到如何盘活存量客户上来了。今天要讲的会员体系,也是关注度比较高的经营模式。就连宇宙行,在上个月也推出了宇宙行的信用卡会员体系。

会员制的概念在零售领域随处可见,尤其是这几年互联网+saas服务的方式加持之下。会员概念已经完全覆盖了每个人的衣食住行。

由于不同行业、不同企业、不同商业模式下,刺激消费者购买会员的“付费点”是不一样的,会员身份承载的意义也是不一样。

形形色色的会员规则和权益,反而让客户迷糊,所以会员体系的设计,需要深思熟虑。

一、会员体系的商业逻辑

亿欧在《中美零售付费会员制研究报告》中,通过“四个维度+五种场景+八家企业”详解中美零售会员制发展和现状。

1. 实物零售

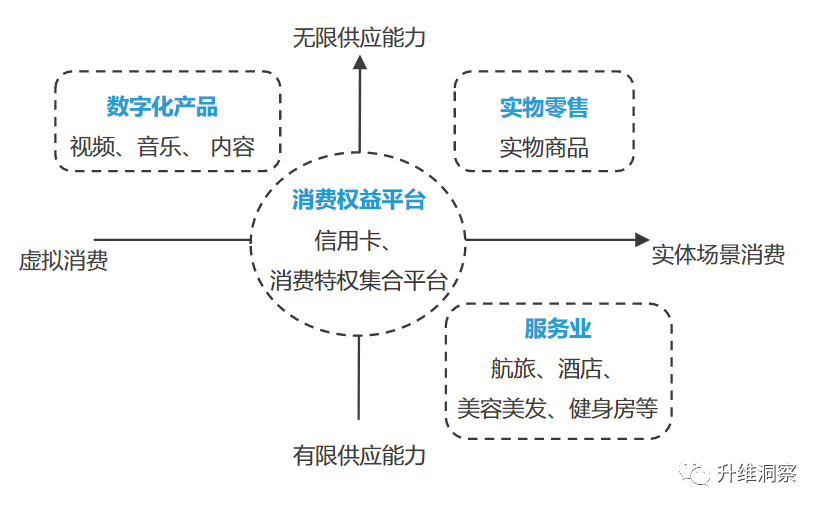

因为实物供给是有直接成本的,实物零售企业无法单方面无限压缩商品边际成本,但是供给端又是可以几乎保持无限供应能力,希望提高客户的复购率来提高单客收益。付费会员,让客户首次为会员身份买单,后续为购物时获得的权益和服务买单。典型的案例如:京东PLUS会员、山姆会员。

2. 数字化产品

与实物零售不同,数字化产品是一次性消费行为,会员产品本身就是权益,会员产品的服务边际成本几乎为零。典型案例如:爱奇艺会员、QQ音乐会员。

3. 服务业

服务业最大的特点是,每个企业能提供的服务规模是有限的,个人的消费能力有很大的弹性空间。所以更多的是通过消费能力来决定会员身份。典型案例如:东航会员、万豪会员。(这里吐槽下东航,竟然推出了补差价购买会员的方式,还好定价比较贵,属于产品鸡肋功能)

4. 消费聚合平台

信用卡是一个典型的消费聚合平台模式,客户在办卡的时候,就获得一个身份认同,持卡在后续通过消费行为获得对应的“权益包”,信用卡通过整合三方权益为客户带来信用卡使用粘性。典型案例如:百夫长卡权益、各银行会员权益、环球黑卡。(这里吐槽下环球黑卡,可能很多人不知道,他们的slogan是:让少数人优先享受世界。让人感觉逼格满满,实际上是啥也不是,一个借贷平台,还有就是花钱买会员,然后享受一些小羊毛权益,当初融了不少资,现在也半死不活了。当年兴业银行差点和他们发联名卡,结果他们提前发了推广公告,被网友骂下架了。)

二、会员体系分类

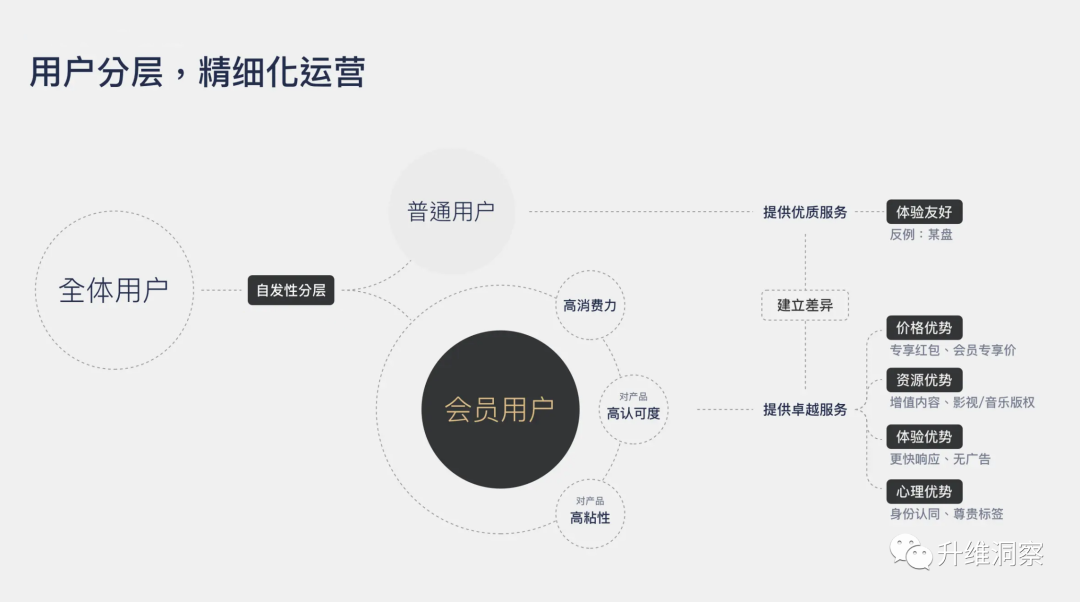

根据目前国内零售主流的会员体系,目前可以总结以下三种会员的分类。不同的会员方式,对客户粘性的关联强弱差距较大。

1. 单轨制会员

就是来我这里的只能是会员,而且得付出一定的成本才可以。这部分客户的客户粘性特别高,普遍还带有身份认同,典型如山姆会员,必须是会员才能进店购物。我们可以看到在小红书等社交平台有不少人发布在山姆的购物经历。

2. 双轨制会员

就是既有会员用户也有非会员用户。会员的单客消费一般远高于非会员客户。典型如京东PLUS会员,会员消费额是非会员的10倍。自2015年10月京东上线PLUS会员以来,会员人数节节攀升。2018年9月会员人数达到了1000万;2020年10月突破2000万;2022年12月达3400万。每17位京东用户中,就有一个是京东PLUS会员。

3. 免费会员

就是来者皆是会员。这部分会员一般没太大忠诚度,哪里便宜去哪里。典型如永辉超市会员,只要来购物都可以免费领会员,累积积分,到时候积分可以兑换权益。

除了上述分类外,在数字化产品这块,常见的还可以细分单会员和多会员。

例如爱奇艺有黄金VIP,白金VIP,星钻VIP;网易云有黑胶VIP,黑胶SVIP,畅听会员。这种需要一开始设计好,如果像爱奇艺那样,新会员体系的设计,限制投屏等功能,削弱了其他会员体系的权益,结果可想而知,骂声一片。

回到信用卡会员体系设计来,参考上述分类方式,其实目前只要信用卡有积分体系,其实就是一个免费会员的概念。但是面临会员权益同质化严重,导致客户忠诚度低问题。

所以近年来陆续有银行,推出信用卡会员体系,主要都是根据客户的刷卡交易额为主要评价指标。受卡产品及存量客户群影响,大多数是采用双轨制会员体系;从整体效果来看,中年、持有较高等级卡产品、拥有多张信用卡的持卡人更热衷参与会员活动。

也就是说,会员体系的方案,对于头部用户的效果比较明显;但是对于长尾客群促动并不大。

三、付费会员可行性分析

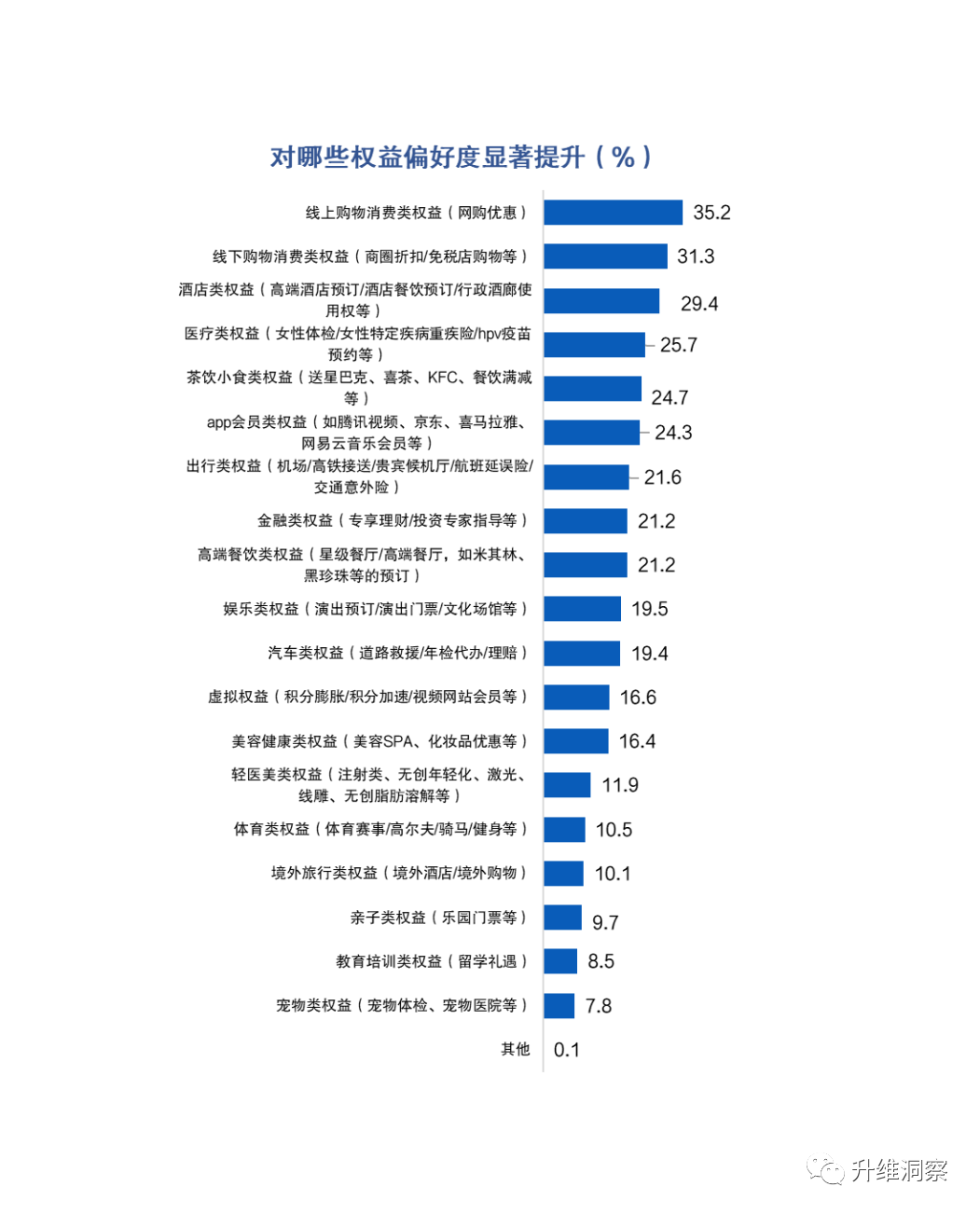

根据金融数字化联盟报告显示:近七成受访者表示愿意额外付费购买积分权益,主要的驱动因素是有喜欢的服务或礼品。“性价比”是用户使用权益时的首要考虑因素,区域性银行的用户还会更加关注物流服务和客服体验。

另一个是之前看过的Z时代用户分析报告,作为伴随着互联网一起成长的原住民。90后比80后也更加容易接受互联网付费服务,主要是80后经历了互联网从免费到付费的过程,对这个突如其来的付费方式接受度还没有那么高。所以从客群来看,如果是付费会员的客群,需要将目标客群集中到年轻用户身上。

在权益设计这块,可以根据行内年轻客群画像进行筛选,主要权益依然是常见的衣食住行权益。具体权益分类,大致可以参考如下。但是有一点需要注意,整个权益设计不能依托于其他类似环球黑卡的付费会员整合权益。因为一旦付费会员开始执行,必然是一个长期过程。第三方平台的不稳定性导致的舆情压力是银行无法承受的。

四、会员体系优化

搭建会员体系的四个要素:会员信息、会员等级、会员成长值以及会员权益。如果说每一个银行都搭建了会员体系之后,持有多张卡的客户必然会对会员权益进行选择。然而大多数权益又同质化比较严重,那么差异化服务必然是一个关注点。

例如,现在有些银行有白金卡专属客服热线,但是却没有白金会员的专属客服热线。也就是说,名义上的会员体系白金权益,但是享受的认同感以及心理优势依然没有同步更新。

虽然我只是招行的代发工资客户,但是招行给了我金葵花卡,每次去线下网点体验非常好。所以,借记卡我基本只用招行一张卡。所以在身份认同方面,还有很多的卓越会员服务可以提高。

最后说一下这个封面,我给AI的关键词是:“信用卡持卡人高级会员 享受信用卡高端权益”。怎么说呢,这个图一次性出来的也没特别训练过,乏善可陈。看来如果只是一个简单设计师的工作,离失业真的不远了。

五、参考内容

- 亿欧智库《2018年中美零售付费会员制研究报告》

- 金融数字化发展联盟《增量开拓与存量挖潜——信用卡客户经营专题报告》

作者:升维洞察;微信公众号:升维洞察

本文由 @升维洞察 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

- 目前还没评论,等你发挥!