起点课堂会员权益

起点课堂会员权益干货!私募基金业绩报酬解析

下面这篇是笔者整理分享的关于对私募基金的业绩报酬进行相关说明和解析的文章,感兴趣的同学可以进来了解一下,或许可以收获一些意想不到的收获哦!

上一次分享公募基金的收益和费用解析后,有朋友问能不能对私募基金相关的收益和费用也做一些分析,其实私募基金收益和费用相关的内容大部分和公募基金是一样或者类似的,最大的不同在于私募类基金有一项浮动费率—业绩报酬,本文将对私募基金的业绩报酬进行相关说明和解析,不足之处欢迎大家指点和讨论。

一、业绩报酬概述

该部分对业绩报酬的基本概念和规则进行说明,主要参考中国证券投资基金业协会发布的《私募证券投资基金业绩报酬指引(征求意见稿)》。

1. 定义

业绩报酬是指私募证券投资基金管理人基于基金的业绩表现,依据基金合同约定的计提比例、计提时点和计提频率等相关条款收取的费用,其目的是使私募基金管理人与投资者长期利益趋于一致。换句话说业绩报酬就是给予基金管理人的业绩奖励,管理人为了拿到更多的业绩提成,会尽最大的努力提升基金的业绩表现。

2. 计提比例

指引要求业绩报酬的计提比例不应超过业绩报酬计提基准以上投资收益的 60%,一般比较常见的业绩计提比例为20%。

3. 计提时点与频率

1)计提时点:

管理人可以选择在以下的一个或者多个时点计提业绩报酬:

- 基金合同约定的固定时点。

- 按照基金合同约定的收益分配条件进行分红时。

- 投资者赎回基金份额时。

- 私募基金清算时。

2)计提频率:

任意两次业绩报酬计提的间隔期应不短于三个月,鼓励管理人采用不短于六个月的间隔期。封闭式基金与封闭期超过一年的定期开放式基金在同一段封闭期内的任意两次业绩报酬计提时点的间隔期应不短于一年。

二、业绩报酬计提方法

1. 高水位法

1)概述

高水位法指管理人将基金的累计净值在历史所有的业绩报酬计提点上进行比较,取最高值作为历史高水位。若下一个计提点累计净值超过历史高水位,则将该时点与历史高水位之间的净值差额作为计提基数,按照约定比例计提业绩报酬,并将该时点净值更新为历史高水位;若下一个计提点累计净值未超过历史高水位,则不计提业绩报酬。

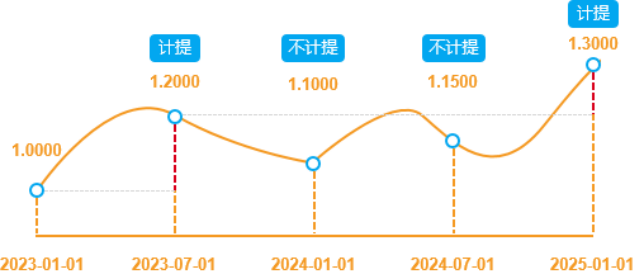

如下图,某基金在2023-01-01成立,基金净值为1.0000,约定每半年进行一次业绩计提(案例不考虑节假日因素),2023-07-01、2024-01-01、2024-07-01、2025-01-01为业绩计提点,其中2023-07-01和2025-01-01都创了历史高水位点的新高,因此需要计提业绩。

2)高水位法的主要类型

①整体高水位法

将当前计提日基金的累计净值与历史高水位净值比较,如果当前净值为新高则进行业绩计提。

- 优点:鼓励管理人以绝对业绩为目标,方法简单易操作。

- 缺点:业绩计提以基金整体的净值为目标,在不同开放期买入的客户,买入时的基金净值是不同的,但是提取的业绩报酬是相同的,可能出现不公平对待投资者的现象。

②整体高水位+赎回时补充计提

在整体高水位法的基础上,增加投资者赎回时补充计提的方式。

- 优点:解决在不同时点买入的客户但是计提相同业绩的问题。

- 缺点:计算相对单一的整体高水位法更加复杂。

③ 扣减净值的单人单笔高水位法

指对单个投资者单笔份额单独使用高水位法进行核算,将每笔份额的累计净值在历史所有的业绩报酬计提点上进行比较,取最高值作为历史高水位。在业绩报酬计提日对每笔份额的累计净值超过该份额历史高水位的部分,根据合同约定的比例计提业绩报酬,并扣减单个投资者单笔份额期末份额净值的方法。

- 优点:单独计算每笔份额的业绩报酬,计算方法更加公平。

- 缺点:每笔份额计提时扣减的净值是不同的,造成了基金没有统一的净值。

④扣减份额的单人单笔高水位法

逻辑上同“扣减净值的单人单笔高水位法”,在计提业绩报酬时,先将计算得出的业绩报酬金额按照份额净值折算为基金份额,再从投资者持有的基金份额中予以扣减的方法。

比如投资者以净值1.0000买入100万份基金份额,业绩计提日时基金净值为1.2000,计提比例为20%:

- 如果使用扣减净值的单人单笔高水位法,每份基金的业绩报酬为(2-1)*0.2=0.04元,业绩计提后基金净值变为1.16,持仓份额为100万份,客户总资产=1.16*1000000元=116万元

- 如果使用扣减份额的单人单笔高水位法,每份基金的业绩报酬为(2-1)*0.2=0.04元,换算成份额=0.04/1.2*1000000=3.33万份,业绩计提后持仓份额变为96.67万份,基金净值仍为1.2,客户总资产=1.2*966700元=116万

可以看出无论采用扣减份额还是扣减净值,客户最终的总资产都是一样的,因此对于客户来说两种方式没有本质上的区别。

优点:单独计算每笔份额的业绩报酬,且基金有统一的净值。

缺点:扣减份额的形式部分投资者无法理解,需要做好客户沟通工作。

2. 业绩报酬基准法

指计提基准为与投资策略相匹配的市场指数或指数组合,计提基数为超出相应指数或指数组合的相对收益。

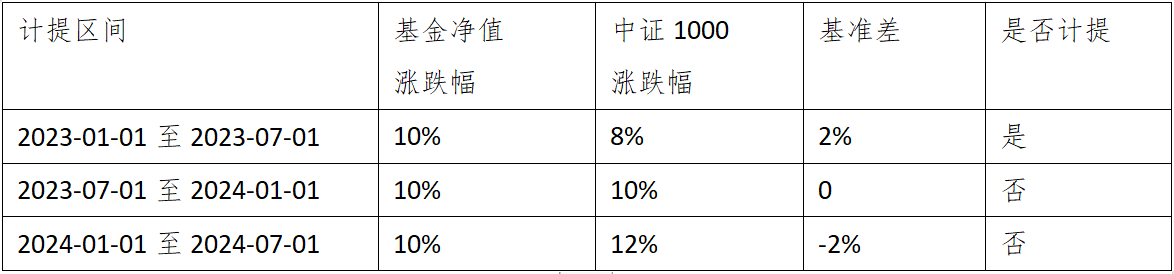

如下表,某基金在2023-01-01成立,业绩基准指数为中证1000,约定每半年进行一次业绩计提(案例不考虑节假日因素), 在三个业绩计提区间中,第一个区间的基金净值涨跌幅超过了中证1000的涨跌幅,需要进行业绩计提,业绩计提数=计提比例 ×(10%-8%)×基金份额。

3. 门槛收益率法

计提基准为固定的年化收益率,即门槛收益率,计提基数为基金实际年化收益率超过固定年化收益率的相对收益。

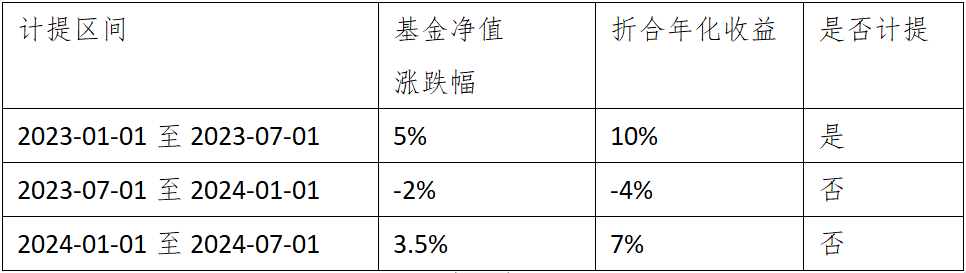

如下表,某基金在2023-01-01成立,业绩计提基准为年化8%,约定每半年进行一次业绩计提(案例不考虑节假日因素), 在三个业绩计提区间中,第一个区间的基金年化收益达到了10%,超过8%的计提基准,需要进行业绩计提,业绩计提数=计提比例 ×(10%-8%)×基金份额× 计提区间天数/365。

三、总结

- 业绩报酬应当引导管理人以绝对业绩为目标,为投资者创造的收益越多则提取的报酬越多,是符合人性常识和市场发展规律的,应当避免管理人赚钱而投资者不赚钱的情况发生。

- 投资者购买私募之前务必要充分阅读和理解业绩报酬的条款和细则,有必要时及时向销售机构服务人员进行咨询,避免后期因不了解业绩报酬规则造成基金收益和实际到手收益的差距而带来的纠纷和投诉。

本文由 @十里马 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!