起点课堂会员权益

起点课堂会员权益贴片广告不是B站商业化的最优解

以二次元起家的小破站,因为之前有“永远不做广告”的传闻导致商业化和变现困难重重。不少人也在为B站的商业化着急,给除了一些解决方案。比如正文的贴片广告,是不是一种好的选择呢?

3月份,B站发布了2023年财报,全年总营收达225.3亿元人民币,其中广告板块全年收入达64亿,同比增长27%。

但一部分投资者和广大网友似乎并不满意,毕竟爱奇艺、快手相继实现盈利。市场对商业化的期许已经急不可耐,所以几乎每次发财报,都有人苦口婆心劝B站放弃“永远不做贴片广告”的天条。

每次B站的管理层都要不厌其烦地去否认,俨然成了固定节目,就还挺有趣的。

综合市场上的声音,大家劝B站开贴片广告的原因基本有两点:

- 贴片广告能扩大广告库存,商业化收入能做到满池。贴片广告是标准化的产品,也是成熟度极高的广告形式,再加上广告主本身对B站用户价值认可度也高,所以能够给出更多的溢价。

- 贴片广告只要设计合理就不会影响用户和UP主体验,比如YouTube。如果放贴片广告和UP主分成,无疑能缓解商业化压力,创作者也更有动力去创作。

我不否认贴片广告肯定能提升B站的广告收入,因为有一部分广告主确实也有投放需求,但我依然认为:贴片不是B站广告商业化的救市良方。

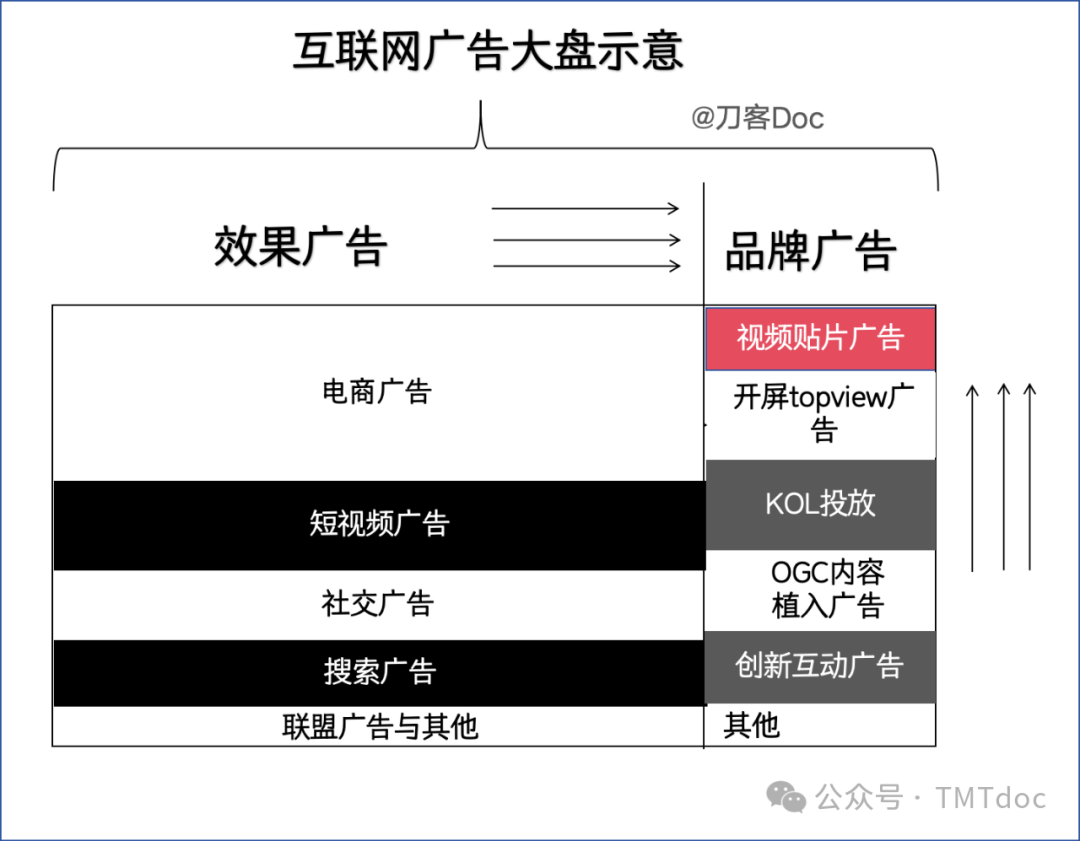

一、品牌广告大盘在不断萎缩

贴片广告的需求大部分由品牌广告主消化,所以一般也把贴片广告放在品牌广告的盘子里。

分享一个我得到的数据:2020年,贴片广告市场还是一片繁荣,整个市场预计应该有114亿的规模。但是到2021年的时候,贴片广告市场规模就已经进入下行通道,下探到了106亿。而到2022年市场骤然断崖式降到是80亿左右。23年大环境好一些,但我预计还不足以支撑爆发式反弹,整个贴片广告市场也就在90亿上下徘徊。

这段时间发生了什么?

首要原因当然是口罩。KA广告客户纷纷捂紧了钱口袋,首要缩减的就是看上去有些务虚的品牌广告预算。

另外,贴片广告的主阵地是在线视频平台,而优爱腾纷纷转向「会员优先」的战略,在会员不看广告的设计下,广告的贡献度越来越低。此外,在线视频的活跃用户和在线时长均都不再增长,这让贴片广告的库存也几近停滞状态。

这让贴片广告的营收持续收窄。以爱奇艺为例,2019年广告收入有8.3亿,到2023年已经降到6.2亿,广告占总营收的占比也从29%降到了20%。

有人会说,优爱腾广告库存的增长停滞,不恰恰是B站开放视频贴片广告的契机吗?

还真不是。

就像我中午想吃黄焖鸡,但是楼下的黄焖鸡鸡米饭的小店突然不干了,反正我的目的是吃饱肚子好搬砖,所以我为什么不去旁边新疆饭馆吃大盘鸡?

同样的道理,广告主要做品牌广告,不一定非要投贴片广告这种最古老的传统形式?实际上,近些年兴起的创新品牌广告形式、达人营销模式都在抢占广告主在品牌广告上的预算池。

2022年的时候,我跟负责欧莱雅广告投放的一位负责人交流,他分享了一个发现:经过折算后,贴片广告的CTR(点击率)还不如抖音和快手的topview广告,他们已经把更多的预算给了topview。

topview是抖音在2019年4月推出的一种广告形式,目前快手等短视频平台都有这种形式。简单来讲topview就是将开屏广告和视频信息流广告这两种品牌广告形式合二为一。它的特点是触达率高,用户感知强,缺点是太贵了,抖音上的topview 15秒的CPM的例价在240块左右,甚至可能还要更高,爱奇艺贴片广告的CPM则是140元。

螳螂捕蝉黄雀在后。这边topview、达人营销在品牌广告的预算盘子里抢预算,放眼在互联网广告大盘上,电商广告、搜索广告等效果广告更是侵蚀着品牌广告的预算。

据我了解,京东在2022年就已经不再向腾讯视频投贴片广告,转而投效率更高的竞价广告。阿里的消费品客户,也降低了在优酷的硬广预算,优先挪给了天猫做电商广告。

还有一个事情能侧面印证我的观点。

试想一下:如果贴片广告是块金矿,那商业化激进如抖音,它为什么不给西瓜视频做贴片广告?

据我所知,西瓜视频上也有贴片广告,不过用的是后贴片的模式,即广告在视频播放完成后展示,支持图片和视频的广告样式。不过这种后贴片的形式,品牌的可见度很低,大品牌广告主并不买账,一般是在需要给客户补量的时候用,或者接一些效果广告主的投放,因而根本卖不出价。

二、YouTube的广告模式不适合B站

很多人把B站看作是中国的YouTube,毕竟YouTube坐拥全球27亿月活用户,而2023年广告营收达到了315亿美元,平均每个用户贡献了11.6美元广告收入。

相比之下,B站3.36亿月活用户,广告营收64亿元,每个用户的广告贡献值是19元人民币,前者是B站的4.4倍。

这样看来,对标YouTube的话,B站的广告天花板很高,所以有人就主张B站的广告模式直接向YouTube抄作业。我大致梳理了一下,目前YouTube有4种主流的广告模式:

- 可跳过的视频广告(Skippable ads):贴片广告在播放之前、播中或播完播放。用户在观看5 秒后可以选择跳过广告,此时广告主不需付费,只需为广告的实际观看次数而不是展示次数付费。

- 6秒导视广告(Bumper ads):也有人直译成保险杠广告,在2016年推出。广告时长在6秒以内,通过简短的信息传达给用户。广告不可跳过,广告主使用目标 CPM(每千次展示费用)出价。

- 不可跳过的广告(Non-skippable ads):时长在6秒-15秒之间,播前播中播后都可以插入,广告不可跳过,广告主使用目标 CPM(每千次展示费用)出价。

- 短视频广告(Shorts):是 YouTube 上针对移动设备优化的体验,以短、垂直/全屏视频为中心,与简单的视频创建功能更紧密地集成。用户需要观看广告10秒以上,如果广告少于10秒则需要用户看完才能计费。短视频广告对应B站的Story Mode。

我直接说结论:由于目前B站大部分都是2-3分钟的视频为主,最适配的就是5秒可跳过广告和6秒导视广告。

不过6秒导视广告对用户体验侵害有些大:如果用户每次点开一个几分钟的视频,不管是播前还是播后,都要面临同一个6秒钟广告的轰炸,估计很多人都会炸锅。所以聪明的网友给出了兼顾用户体验和客户价值的具体方案:

- 既然要顾及UP主的情绪,莫不如把加不加贴片广告交给UP主自己决定,这样就打消了UP主的顾虑。

- 既然要兼顾用户体验,莫不如直接抄YouTube的5秒可跳过广告,用户如果不喜欢就直接跳过广告呗。

上面两个方案看上去面面俱到,但仔细想想又好像哪里不对。

大家劝B站开放贴片广告的初心是啥?是要兼顾用户体验和商业诉求吗?

不是啊。咱们的根本目的是提高商业化广告收入啊。

我们先说第一个方案来说,以往贴片的广告库存由平台确定后然后卖给广告客户。如果让UP主自己决定加不加贴片,这就会产生一个很致命的问题,这部分优质的广告库存由原来的定量成为一个变量。

假如我是欧莱雅洗发水的客户,手里有1000万,需要在双十一期间完成一次广告投放,达成一个CTR的目标。然后我在B站广告后台框选高学历、高收入、一二线城市、女性的人群包,这部分的流量一般都在美妆等UP主的内容上。但是我在后台发现,有些UP主她已经接了商单广告,另一些UP主本身就很有个性不喜欢广告,总之就是没开权限,这时候我要买的广告点位不够了,1000万的广告预算根本消耗不完。

这是一个简单化、甚至有些极端化的例子,但反映了一个问题:这种不确定的流量对变现效率很不友好。

再说第二个方案。用户可跳过的广告好处挺多的,但这句话是对于广告客户来说的。

首先,用户因为要跳过广告,所以在广告的前5秒内,用户是注意力很高的状态,这意味客户能得到很不错的高质量曝光。

其次,只有当用户观看视频 30 秒或点击视频发生跳转之后,广告主才需要付费。如果用户在5秒后跳过了广告,广告主相当于白嫖了一次曝光。

一般认为,B站年轻用户对广告的容忍度远远不如抖音快手小红书。如果大部分人选择跳过广告,那么平台辛辛苦苦开辟的这部分广告库存不仅都废了,还牺牲了一部分用户体验,毕竟用户还是看了5秒广告,是不是赔了夫人有折兵。

我们基本可以得出结论,开放贴片广告,真的不能增加多少有效广告库存。

坦白讲,B站的广告系统还处在一个搭建基建的初级阶段,广告效率还处在抖音两年前甚至4年前的水平。

现在让B站去抄YouTube,不等于让一个小学三年级孩子去抄研究生的作业吗?能抄明白吗?

最后,目前在所谓中视频战场,不止B站一家。比如西瓜视频,它是抖音在中视频领域的阵地,其中一个重要的功能是对标B站。

假如B站真的开放了贴片广告,一部分“原教旨主义”的用户肯定会反弹,UP主也有受影响。我们都知道B站用户间的认同度较高,社区属性更高,这就导致用户一些主张很容易形成站内舆论,这些舆论会通过弹幕、评论的形式绑架UP主。

你猜到了那个时候,抖音会袖手旁观吗?

本文由 @刀客 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务

写的很棒!我觉得B站确实不需要贴片广告