起点课堂会员权益

起点课堂会员权益一文讲透:积分入账

积分对于电商平台可以促进平台、商家、消费者之间粘度,增加消费与收益。积分有3种类型:代金券型、直接抵扣型、兑换券型,本文将详细讲解积分的获取、消耗及入账方法,及如何实现自动化入账。

01 积分的获取与消耗

1.1 积分获取场景

购物获取积分:比如购买1000元获赠100积分,可当1元钱花。

种草获取积分:如打卡、评价、分享、做任务,如打卡一次积1分,连续打卡7天再额外送10积分。

1.2 积分消耗场景

积分兑换好物:用户对自己的积分,可以在积分商城兑换一些自己喜好和适合的商品。每100积分可以兑换1元的商品,以此类推。

积分兑换红包:用户进入会员中心,便可以看到自己有多少积分了,点击积分点击立即兑换,100积分可以兑换0.1元的红包,兑换好红包之后在购物可以使用红包抵扣。

积分代金券:用户在支付时,可用积分当现金抵,100积分抵0.01元,如京东的京豆;

积分兑换优惠券:比如在“淘宝积分商城”,选择“券类”栏目。在此页面中,可以选择自己所要兑换的天猫券类型,包括满减券、打折券、定向优惠券等。选择好后,点击“立即兑换”按钮,支付相应积分后即可获得天猫券。这类财务处理逻辑比较复杂,无法在兑换前确定其入账规则。一般是先将积分作合同负债,等兑换成优惠券时,将合同负债转移至优惠券里。

积分消耗规则:按先进先出法,先赠送的优先消耗,比如:

用户有1000积分,其中2月1号获得200积分、3月5号获得300积分、4月10号获得500积分,本次兑换800积分,则优先消耗2月1号的200积分,再消耗3月5号获得300积分,不够再消耗4月10号的300积分。

积分有效期:实际业务场景中,为了促进用户积极使用积分、提升购买欲望,对某些积分设置有效期间。如果超过有效期,积分失效作废。相应的财务账也应联动体现作废的积分,核销合同负债。

02 积分的账务处理

2.1 积分作代金券

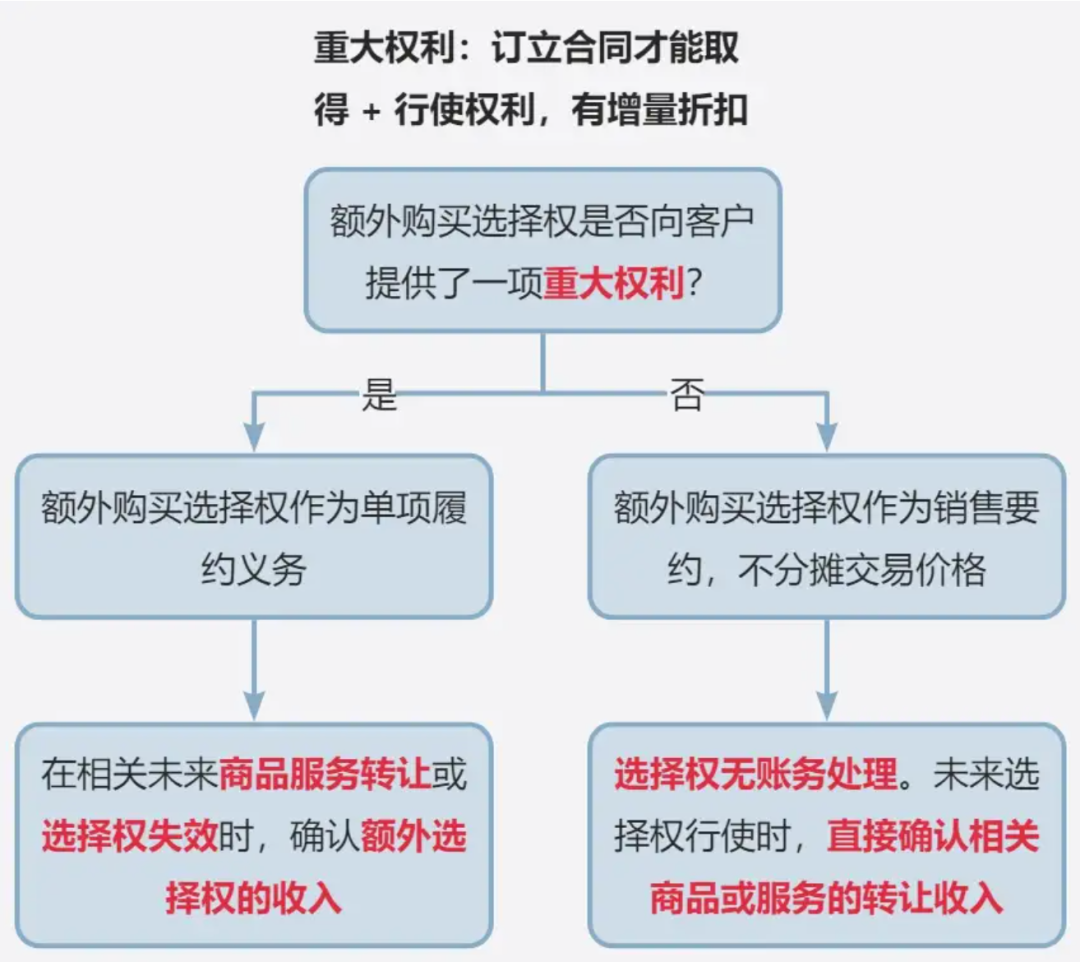

企业新收入准则中规定,对于附有客户额外购买选择权的销售,企业应当评估该选择权是否向客户提供了一项重大权利。企业提供重大权利的,应当作为单项履约义务,将交易价格分摊至该履约义务,在客户未来行使购买选择权取得相关商品控制权时,或者该选择权失效时,确认相应的收入。

奖励积分也属于“附有客户额外购买选择权的销售”的一种具体体现方式。客户行使选择权兑换商品时,通常认为该选择权向客户提供了一项重大权利。此时要将交易价格分摊至合同负债,在消费者未来行权时或者该选择权失效时再计入相应收入。

例如甲商场规定消费500元即可获得价值50元的500积分,在下次消费时可以进行抵扣,则账务处理如下:

1.客户获得积分时

借:银行存款 500

贷:主营业务收入 450

合同负债 50

2.客户行使选择权或选择权失效时

借:合同负债 50

贷:主营业务收入 50

2.2 积分兑换其他商品

企业会计准则中规定,企业销售产品或者提供劳务的同时授予客户奖励积分的,应当将销售取得的货物或应收货款在商品销售或劳务提供产生的收入与奖励积分之间进行分配,与奖励积分相关的部分应首先作为递延收益,待客户兑换奖励积分或者失效时,结转计入当期损益。

当消费积分计划实质是预收账款行为时,比如常见的超市积分达到多少多少,就能兑换纸抽等礼品,在这种情况下适合采用递延收入法进行账务处理。

举个简单的例子:甲商场卖了100元的货物,成本为80元,赠送了客户100积分,积分的价值为5元,可兑换一盒成本为3元的纸抽,那么账务要如何处理呢?这里需要分为三部分:

1.购买赠送积分时

借:银行存款 100

贷:主营业务收入 95

递延收益 5

借:主营业务成本 80

贷:库存商品 80

2.顾客取得赠品时

借:递延收益 5

贷:主营业务收入 5

借:主营业务成本 3

贷:库存商品 3

3.当积分失效时

借:递延收益 5

贷:主营业务收入 5

2.3 积分打折

当消费积分实质上是促销活动时,比如顾客可以折扣的方式购买商品,采用这种核算方式比较合理。在发放时不做会计处理,账面上不反映积分的价值,客户使用积分时直接计入使用当期的销售费用。

例如甲商场规定,会员消费500元即可获得500积分并享受8折优惠,如果我们购物在达到积分要求后,花费了160元购买了成本为150元,但是价值200元的商品时,应做如下账务处理:

借:银行存款 160

销售费用 40

贷:主营业务收入 200

借:主营业务成本 150

贷:库存商品 150

注意:1、如果顾客不参加促销活动的话,则企业无需进行任何会计处理;2、此处是“满500积分可享受8折优惠”,其500积分既是一个门槛条件,同时要核销。

03 积分自动化入账流程设计

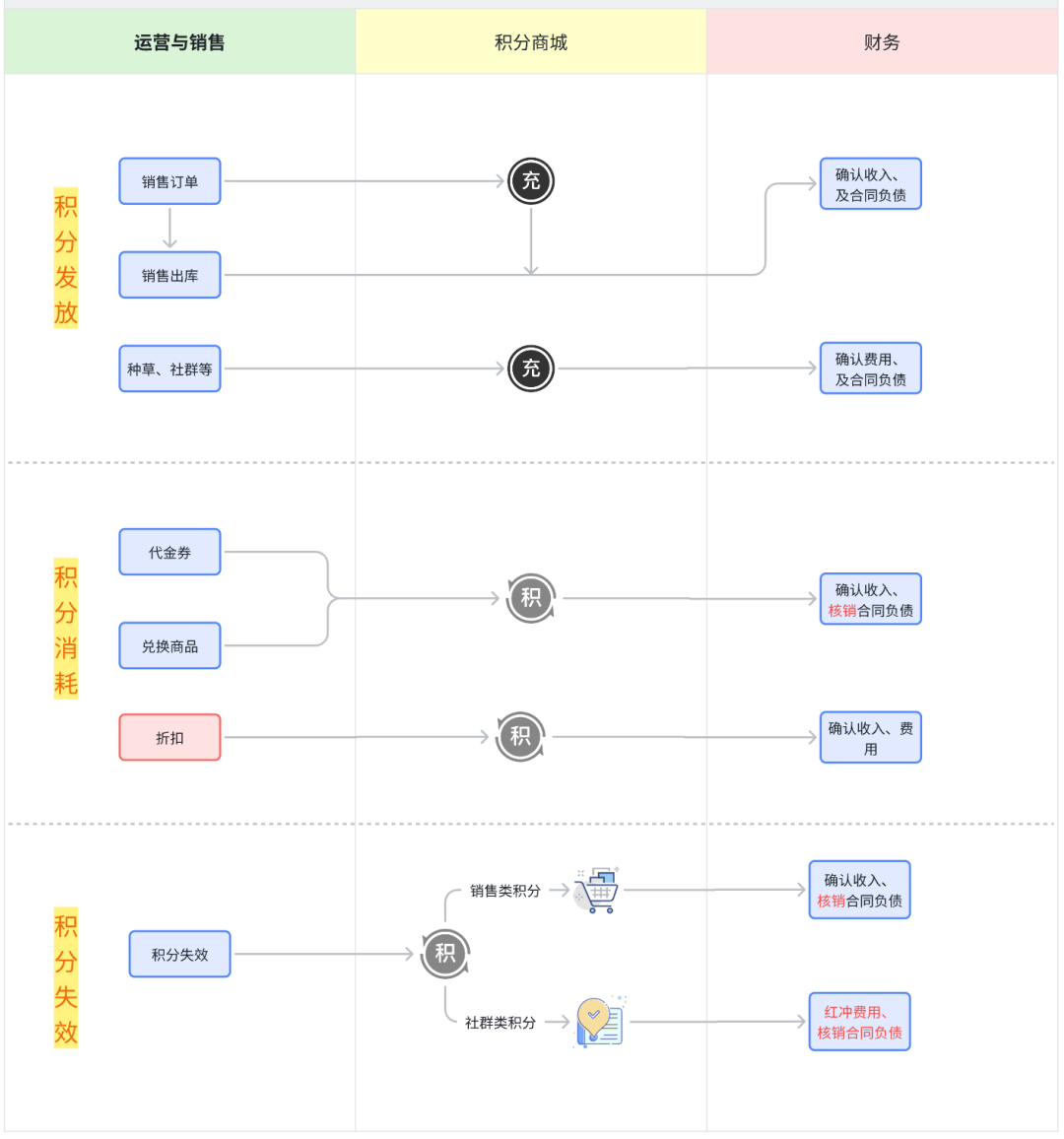

实务中,企业对积分的发放(赠送)、兑换有着严格的管理规定,也是风险防范的重点。在运营分析或绩效考核时,需分析销售额与积分之间的联动关系,以促进销量提升、改善营销策略。因此,需要将积分的发放、消耗体现在财务账中。

3.1 权利法

上述三种方式,实质均可抽象成一种模式:权利法

1.积分发放时账务处理:

销售时赠送的积分

借:银行存款 or 应收账款

贷:主营业务收入

合同负债

其他种草或社群活动赠送的积分:

借:销售费用

贷:合同负债

2.积分兑换商品、当代金券的账务处理:

借:合同负债

贷:主营业务收入

3.积分失效的账务处理:

销售赠送的积分失效:

借:合同负债

贷:主营业务收入

其他种草或社群活动赠送的积分失效:

借:合同负债

贷:销售费用 或 借:销售费用(红字)

3.2 流程设计

如下:

3.3 实操应用

上述原理及流程设计基于会计准则之要求,实际业务中,企业应根据会计相应原则和企业实际情况灵活运用,如积分销售金额大小、重要程度,以及企业信息化水平,是否能准确计量积分的发放、消耗等情况而决定采用哪种方法入账及如何自动化入账。有些企业销售类积分比较多、且客户消耗频繁,如酒店、电商,则应加强积分系统的建设,并与财务系统打通,实现业财一体化、数据可追溯可验证、流程透明。

作者:业财老曾,专注财务信息化20年

本文由 @业财老曾 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!