起点课堂会员权益

起点课堂会员权益B端财务领域的关联交易是什么?

在商业活动中,关联交易是一个既敏感又复杂的话题。老会计们总是告诫企业要尽量避免关联交易,但这究竟是为什么呢?本文将深入探讨关联交易的定义、常见形式以及背后隐藏的风险。

关联交易的目的

关联交易作为一种特殊交易,其最主要目的是节约公司的交易费用。

一般来说,关联交易中的信息成本、监督成本、执行成本通常要低于市场交易,而组织管理成本则要少于企业内交易,因而有助于公司节约交易费用。

所谓交易费用,是指获得准确市场信息所需要付出的费用,以及谈判和经常性契约的费用,主要包括以下内容:

(1)事先的交易费用,即获取市场信息,签订契约,规定交易双方的权利、责任等所花费的费用。

(2)签订契约后,为解决契约本身存在的问题,如变更条款、撤销契约等所花费的费用。

当然,在现实经济生活中交易费用不可能为零,如果外部找新公司新合作,风险和成本都会比较大。因此,每个企业在收益不变的情况下,总是力图节约交易费用。

关联交易的运用

在实际工作中,企业要使用关联交易,必须按照一定的判定标准。

关联交易的判定标准

企业是否被判定为关联企业,须按照以下三个评判标准进行:

- 在资金、经营和购销等方面,若一方能够直接或间接控制另一方,或对另一方有重大影响,则被视为关联方或关联企业。

- 在企业财务和经营决策中,若两方或更多方同受一方控制,也被视为关联方或关联企业。

- 企业在利益上具有相关联的其他关系。

应说明的是,上述控制专指具备决定某个公司财务或经营决策的权力,并能以此从该公司的经营活动中获取利益。

而所谓的重大影响则是指某企业在财务、经营政策上具有参与决策的权力,但并不能决定这些政策。

尽量避免关联交易

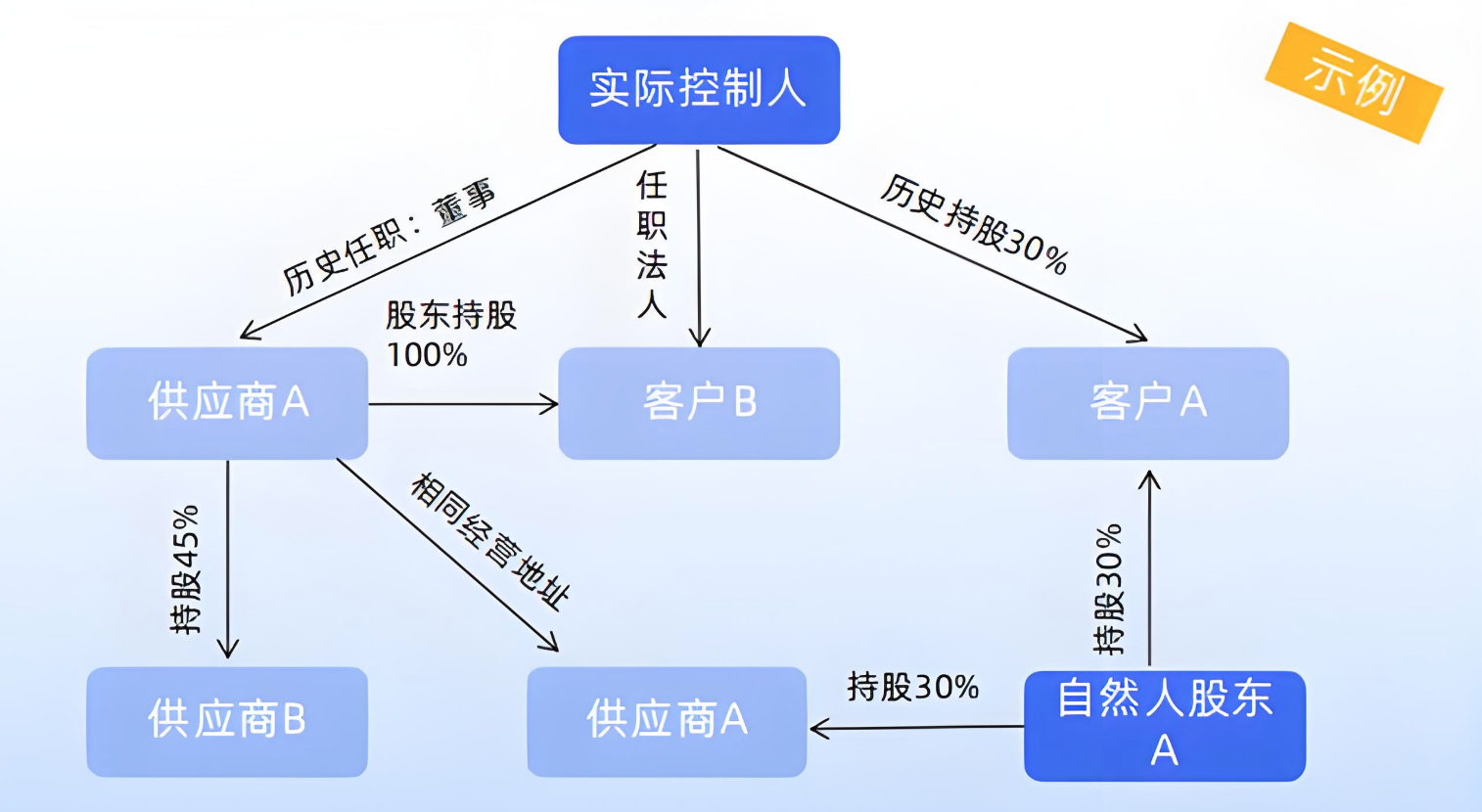

1. 关联交易?说白了就是 “左手倒右手”!

关联交易 = 你和 “自己人” 做的生意**。这里的 “自己人” 包括:

– 股权关联:你控股的公司(比如你是 A 公司大股东,同时控股 B 公司);

– 人事关联:你家亲戚开的公司(如你老婆的弟弟开的 C 公司);

– 业务关联:被你 “拿捏” 的公司(如 D 公司 90% 的订单都来自你的 A 公司)。

常见操作:

– A 公司低价卖货给 B 公司,把利润 “转移” 到 B(比如市场价 100 元的货,卖 50 元给 B);

– C 公司高价给 A 公司提供服务,帮 A 公司 “虚增成本”(比如市场价 5 万的设计费,收 20 万);

– A 公司借钱给 D 公司,不收利息(变相输送资金)。

2. 关联交易的风险

⚠️ 风险 1:价格 “玩猫腻”,税局和股东都不放过你!

– 税局视角:低价卖货 / 高价采购 =“转移定价避税”,直接触发稽查!

✔ 例:A 公司(税率 25%)把利润转移到 B 公司(税率 15%),税局一旦查实,补税 + 滞纳金 + 罚款,分分钟让你多掏几百万!

– 股东视角:中小股东发现你 “掏空公司”,集体起诉索赔,商誉直接崩了!

⚠️ 风险 2:利益输送 “无底洞”,公司被搬空!

– 控股股东骚操:

✔ 让关联方 E 公司 “高价租” A 公司的厂房(租金比市场价高 3 倍),钱直接进自己腰包;

✔ 用 A 公司给关联方 F 公司担保贷款,F 公司破产后,A 公司替它还债,一夜回到解放前!

⚠️ 风险 3:监管 “放大镜” 下,上市 / 融资全泡汤!

– IPO 大忌:证监会对关联交易 “零容忍”,哪怕你解释得天花乱坠,也可能被质疑 “独立性不足”,直接否决上市申请;

– 上市公司雷区:没披露关联交易,被证监会立案调查,股价暴跌,投资者索赔!

⚠️ 风险 4:看似 “非关联”,实则 “换汤不换药”—— 坑更深!

– 伪装术 1:A 公司先把股权转让给 “路人甲”,让 B 公司变成 “非关联方”,然后低价卖货给 B,结果 “路人甲” 是老板的马甲;

– 伪装术 2:通过 “过桥公司” C(表面非关联)完成交易,实则 C 公司听 A 公司指挥,最终还是被税局 “穿透式稽查” 识破!

3. 关联交易之这三种钱别赚!

1. 短时间内倒手赚差价:

例:A 公司低价从关联方买货,立马高价卖给非关联方,看似赚差价,实则被税局认定 “虚开发票”!

2. 无真实业务的资金拆借:

例:A 公司把钱借给关联方,没合同、没利息,最后对方破产,钱打水漂还没法税前扣除!

3. 用关联交易 “粉饰报表”:

例:年底冲业绩,虚构关联交易收入,次年再 “退货”,被审计识破后,直接定性 “财务造假”!

本文由 @给我磨墨 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务

- 目前还没评论,等你发挥!