起点课堂会员权益

起点课堂会员权益跨境支付入门(六):一文理解信用卡Over Capture、Partial Authorization、Reversal、Refund、Credit

支付系统的复杂性往往隐藏在交易类型的细节中。从超额捕获的餐饮小费处理,到部分授权的资金风险管控,再到退款流程的实时认证要求,本文将深入解析五种核心交易类型的运作机制与设计要点,帮助产品经理掌握支付系统的底层逻辑与合规边界。

在上一篇文章里面我们主要介绍了Authorization和Capture,这一篇我们将再介绍一些类型以及特定场景。

在 Authorization 与 Capture 之后,系统还会面临:

- 金额浮动(Over Capture)

- 授权不足(Partial Authorization)

- 撤销交易(Reversal)

- 主动退款(Refund)

- 独立打款(Credit)

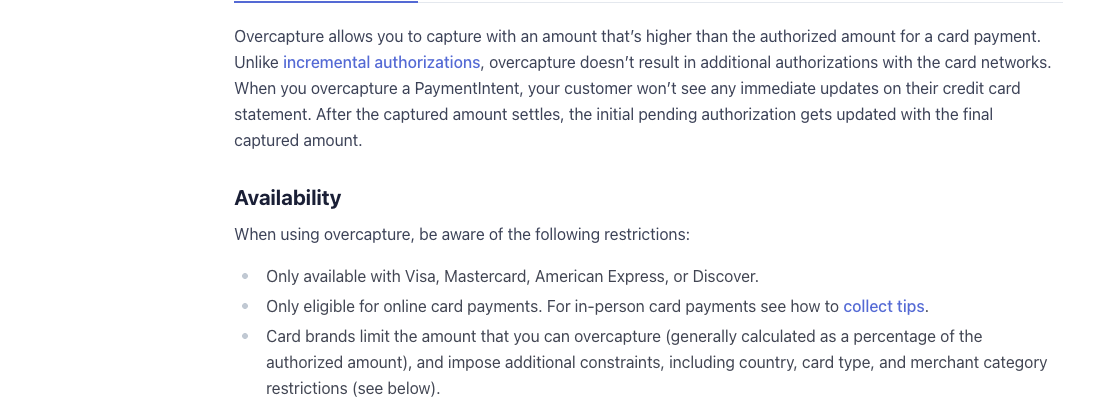

一、Over Capture:超额Capture

Over Capture 是指:

Capture 金额大于 Authorization 金额。

听起来不合理,但在特定行业,它是被卡组织允许的合规行为。

1. 常见场景

- 餐厅小费

- 酒店服务费

- 租车附加费用

例如:

在餐饮场景里,真实交易流程是这样的:

- 顾客刷卡

- 商户发起 Authorization(例如 100 USD)

- 顾客用餐结束

- 在小票上手写小费(例如 10 USD)

- 商户录入最终金额 110 USD

- 发起 Capture

关键点是:

小费是在授权之后才产生的。

授权发生时,系统根本不知道最终金额。

这决定了: Authorization 金额只能等于账单金额,小费只能在 Capture 阶段体现。

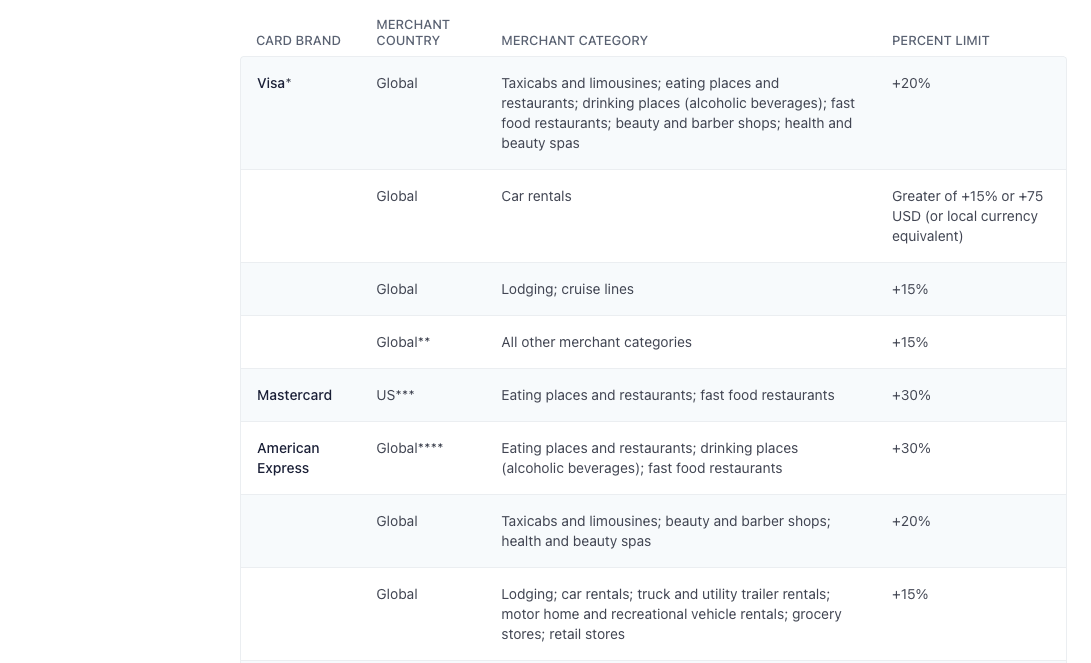

2. 限制条件

Over Capture 并非通用能力,必须满足:

1、MCC 属于允许浮动行业

2、浮动比例在合理区间(通常 15%–20%)

3、在授权有效期内清算

4、具备签名小票或电子证据

如果不满足,可能触发:

- No Authorization 拒付

- Incorrect Amount 拒付

这里是我从Stripe网站找到的内容:

Stripe这里面也说明了Over Capture和Incremental Authorization的差别就在于不需要再做一次授权。

卡组允许:在特定 MCC 下,Capture 金额可以在授权金额基础上合理浮动。

3. 系统视角

Over Capture 不是新的授权。

它是:

在原授权基础上的合规金额调整。

这意味着:

- 不会产生新的授权编号

- 不会重新进入发卡行风险判断

- 但必须在清算规则内完成

二、Partial Authorization:授权只批了一部分金额

Partial Authorization 是指:

发卡行只批准部分金额。

例如:

请求授权 100 USD,发卡行仅批准 70 USD。

常见场景:

- 借记卡余额不足

- 预付卡

- 部分资金可用

1. 系统需要做什么?

多发生在线下POS场景,Online的业务大部分不会接受部分授权成功。收单系统设计必须决定:

- 是否允许部分授权

- 是否提示用户补差额

- 是否自动取消交易

如果不支持部分授权,系统应立即做 Reversal。

2. 风险点

如果商户错误地按 100 USD 清算,将触发 No Authorization 拒付,并且如果交易已经结束,商家只能capture到一部分的金额,造成资金损失。

因此:

Capture 金额必须 ≤ 批准金额。

三、Reversal/Void:撤销

Reversal 是:

在cut-off前撤销授权或交易。

常见情况:

- 用户取消订单

- 授权金额错误

- 系统异常

- 交易未完成

Reversal 的特点:

- 发生在 Authorization 或 Refund 之后

- 发生在 Clearing 之前

- 作用是释放冻结额度

1. 资金流向

Reversal 不会发生真实扣款。

它只是通知发卡行:

不要再为这笔授权保留额度。

2. 关键点

Reversal ≠ Refund。

Reversal 是“未完成交易的撤销”,不会被收取手续费。

Refund 是“已完成交易后的退款”,会被收取退款手续费。

四、Refund:原交易的主动退款

Refund 是:

商户在交易完成后,主动原路退还资金。

与 Reversal 不同:

- Refund 发生在 Capture / Clearing 之后

- 资金已经清算

- 必须走独立交易流程

1. Mastercard 规则变化

现在 Mastercard 要求:

Refund 需要发起 Authorization Request(0100)。

也就是说Refund 已经变成需要发卡行实时审批的交易。

2. 这意味着什么?

Refund 不再是单纯“资金退回”。

它是:

一笔新的、实时认证的资金交易。

因此经常出现:

- Refund 授权失败

- 发卡行拒绝退款

五、Credit:独立入账交易

Credit 是:

不依赖原交易的资金入账,更像是pay-out。

例如:

- 商户赔偿

- 人工打款

- 奖励金发放

它与 Refund 的最大区别是:Refund 必须关联原交易,Credit 可以独立存在。

1. 风险区别

Refund:

- 拒付风险较低

- 属于售后行为

Credit:

- 更容易被风控关注

- 可能被用于洗钱或套利

因此很多收单行会限制 Credit 功能,能支持Credit的支付公司也比较少。

六、五种交易类型的核心区别

- Over Capture:授权金额的合规浮动,发生在 Capture 阶段

- Partial Authorization:发卡行只批准部分金额,发生在 Authorization 阶段

- Reversal:撤销尚未清算的交易,释放冻结额度

- Refund:已完成交易的主动退款,需要实时授权

- Credit:独立资金入账,不依赖原交易

七、从系统生命周期角度总结

一笔信用卡交易,从系统视角看:

Authorization → Capture → Clearing

之后可能进入:

Reversal(若未清算) Refund(商户主动) Chargeback(持卡人发起)

而Over Capture 与 Partial Authorization,发生在授权与扣款之间。

八、真正重要的一点

作为收单行或支付系统,一定要清晰各种交易类型的场景和边界,才能设计出合理的状态机以及校验机制,保证业务正常运行。

结语

到这里,我们已经讲清楚了各种交易的类型和请求,接下来我们将介绍独立于支付请求之外的争议体系。

- Retrieval Request(调单)

- Chargeback(拒付)

- Representment(抗辩再请款)

- Chargeback Reversal(拒付撤销)

- Pre-Arbitration(预仲裁)

- Arbitration(仲裁)

本文由 @Amour 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!