起点课堂会员权益

起点课堂会员权益六大行砸1300亿:银行都在”数智化”,财务人却还在”搬砖”?

国有六大行金融科技投入首次突破1300亿元,工行自研大模型‘工银智涌’落地500多个业务场景。这场‘数智化’转型不仅是技术升级,更是决策主体从人到AI的转移,重构了责任边界。本文深度解析银行AI应用的三大关键领域、面临的挑战以及给财务产品经理的实操建议,带你读懂金融科技背后的战略逻辑。

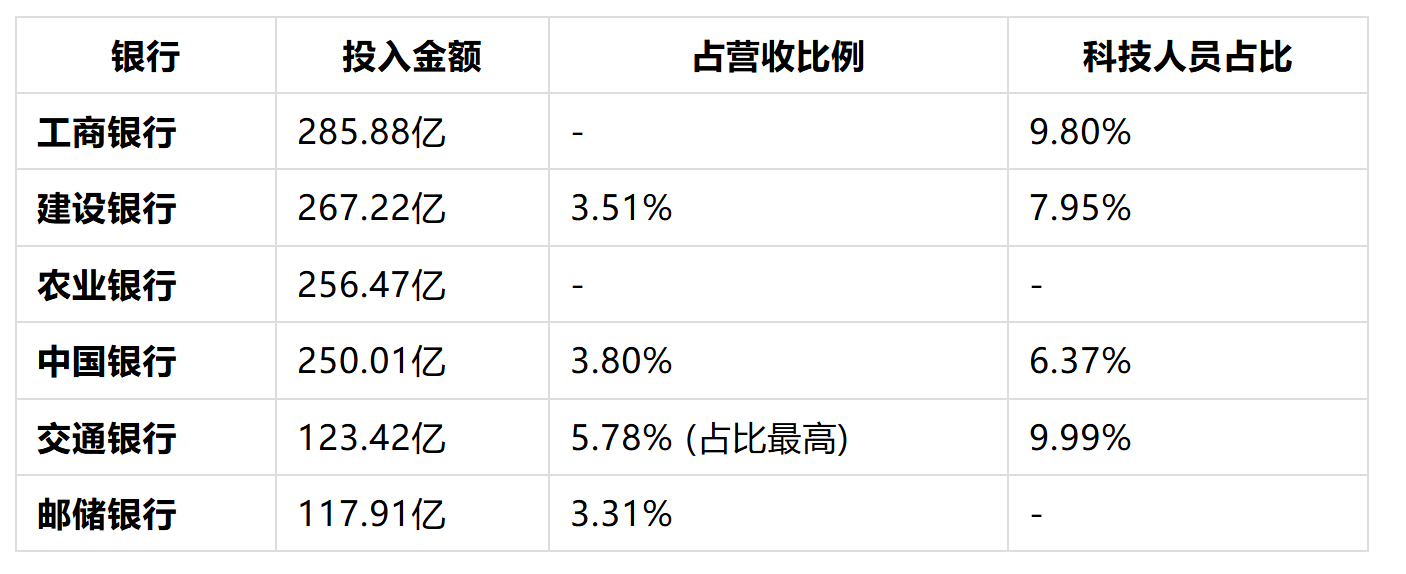

最近在复盘各大银行2025年年报,有一组数字让我停下来想了很久——国有六大行金融科技总投入首次突破1300亿元,达1300.91亿元,同比增长约3.7%(数据来源:六大行2025年年报,截至2026年3月31日披露完毕)。其中,工商银行一家就砸了285.88亿元,不仅稳居榜首,更让自研大模型“工银智涌”在500多个业务场景中落地。

这不只是银行自己的“军备竞赛”。作为在财务信息化深耕了多年的信息化从业者,我想聊聊:这场轰轰烈烈的“数智化”,到底意味着什么?我们该怎么看、怎么干?

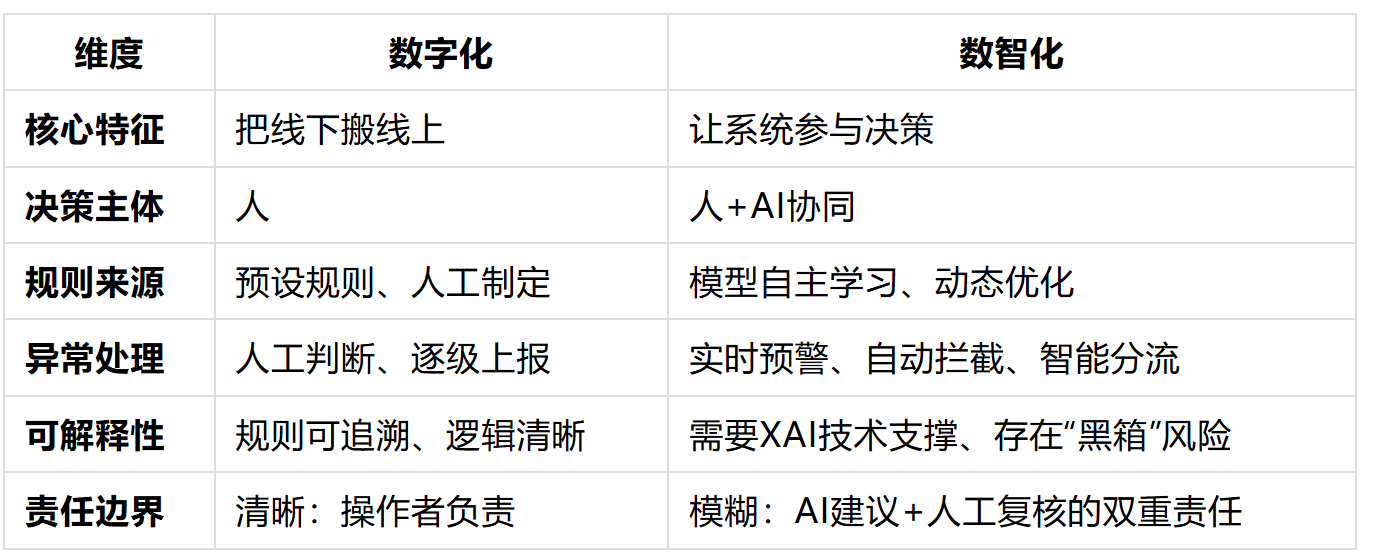

一、从“数字化”到“数智化”:不只是技术升级,更是责任重构

很多人把“数字化”和“数智化”混为一谈,但在我看来,这两者的差距,不亚于从纸质账本到ERP的跨越。

但更本质的区别在于:决策主体的转移。

数字化,本质是“把线下搬线上”。把原来纸质的报销单变成电子流程,把Excel对账表变成系统自动跑批,把人工填写的凭证变成系统自动生成——这些我们在过去十年里已经做得差不多了。决策主体仍然是人——人设计流程、人制定规则、人处理异常。

数智化,本质是“让系统参与决策”。不是把流程电子化,而是让系统具备判断能力,决策主体从“人”转向“人+AI协同”。这不是简单的效率提升,而是责任边界的重构。

拿资金支付场景来说:数字化阶段,我们把银企直联做好了,付款指令自动发出去;数智化阶段,系统要能判断这笔付款是不是异常、金额是否合理、有没有重复付、收款方资质是否正常——这些判断以前需要人盯,现在AI可以实时预警。但关键问题是:当AI漏报或误报导致损失时,责任在谁?

工商银行的表述很直白:“从数字工行到数智工行”。这背后不只是技术升级,更是组织架构、风控体系、合规边界的全面重塑。

二、1300亿砸出了什么?数据里的真相与细节

年报数据里有几个细节,做过信息化的人看了会很有感触:

1. 招商银行:AI替代效果可量化

2025年,招行AI应用场景达856个,替代人工超1556万小时,相当于8000名全职员工的工作量。这不是PPT数字,是实实在在从人力成本里抠出来的。

更关键的是,招行的AI应用正在从“成本中心”转向“效益引擎”——面向客户经理的智能助手,推动人均有效出客次数提升14%,客均交易规模提升20%。

2. 工商银行:自研大模型构筑护城河

金融科技投入285.88亿元,连续五年超200亿。最值得关注的是其自研大模型“工银智涌”(千亿参数级),已在30多个业务领域落地500余个场景。

注意,是“自研”,不是外采——这意味着他们在数据安全和模型调优上有了自己的护城河。

3. 平安银行:AI写代码已成常态

2025年,平安银行AI生成代码占比超30%,AIGC辅助营销节省约6000万元费用。AI写代码这件事,在金融行业已经从实验室走向生产环境了。

4. 邮储银行与招行:风控是AI最有价值的落地

邮储银行全链条反欺诈模型在2025年上半年累计保护潜在受害账户超10万户;招行AI辅助的贷后风险预警时间较传统人工模式平均提前42天。

这才是AI在金融里最有价值的落地:不是酷炫的交互,是真实的风险拦截。

六大行投入全景(2025年)

三、国际镜鉴:华尔街的AI怎么玩?

投入规模只是硬币的一面。大洋彼岸,摩根大通正描绘着另一幅AI图景。

摩根大通:每年20亿美元的“全AI协同企业”

首席执行官杰米·戴蒙将人工智能定位为“堪比印刷机与蒸汽机的变革性技术”,并宣布每年投入超过20亿美元(约145亿人民币)。

- 关键应用:IndexGPT(AI投资顾问工具)、AI量化交易平台。

- 差异点:国内银行的AI应用更多集中在运营提效、风险防控等“后台”场景,而华尔街已开始让AI介入“前台”的价值创造环节——投资建议、产品设计、交易策略。

这提示我们:投入规模大,不代表应用深度领先。

四、财务视角:AI正在重构哪些核心流程?

结合过往在财务系统领域的实践经验,我梳理了AI在财务领域目前最实质性的应用方向:

1. 智能对账与核销(最成熟)

- 传统模式:人工比对——银行流水 vs 系统流水,一条一条匹配,差错就人工查。

- AI模式:多维度智能匹配,不仅按金额、按摘要,还能按语义理解、历史规律自动识别“这条可能是那笔”。

- 实战案例:某物流企业在代收货款结算时,手工对账每月要花几天时间。如果用现在的AI对账工具,效率至少提升5倍以上。

2. 发票与单据智能审核(最普及)

- 痛点:报销审核里,80%的工作是机械判断——金额对不对、票据是否合规、是否重复报销。

- AI价值:AI做得比人快得多,而且不会因为“关系好就通融一下”。

- 实战案例:某保险企业推行公务卡系统后,员工刷卡系统自动抓取消费记录,AI自动审核合规性。

3. 资金预测与流动性管理(最有潜力)

这是AI在财务领域最有潜力但落地最难的方向。要准确预测未来7天、30天的资金缺口,需要整合销售预测、应收应付账龄、历史支付规律等大量数据。

难点不在模型,在数据治理。 数据不干净,再好的模型也是垃圾进垃圾出。

4. 税务申报智能化(最复杂)

不同业务线、不同税目、不同地区的申报规则差异极大。AI的价值在于:自动识别适用税率、自动预填申报数据、异常数据智能提示。

五、真正的挑战:不是技术,是组织、数据与伦理

说这么多AI能做什么,但做过信息化项目的人都知道,真正难的从来不是技术本身。

挑战一:数据治理——不是IT的事,是“一把手工程”

我在多家公司推系统时,遇到最多的问题是:数据不干净。同一个供应商,A系统叫“北京XX科技有限公司”,B系统叫“北京XX科技”,C系统叫“XX科技北京”——三个系统对不上,AI也傻了。

数据治理不是IT的事,是“一把手工程”。没有组织推动,数据永远是烂的。

挑战二:AI幻觉在金融场景里是致命的

银行贷款风控、税务申报、大额支付——这些场景对准确性要求极高,AI给出一个“看起来合理”的错误答案,后果是真金白银的损失。

所以在金融领域,AI更多是“辅助决策”而不是“自动决策”。

挑战三:AI决策的法律困境——被忽视的责任边界

当AI给出错误建议导致客户损失,责任主体是谁?是银行?是模型开发商?还是“不可抗力”?

目前监管要求“AI辅助决策需人工复核”,但随着AI能力提升,人工复核可能沦为形式。这个责任边界的模糊,才是金融AI最大的风险。

六、给财务产品经理和信息化管理者的几点建议

1300亿的投入,最终要落到每一个业务场景、每一个系统改造、每一个项目落地上。作为做过十几个大型财务信息化项目的产品经理,我有几点实操建议:

第一,从数据治理开始,但别等数据完美再上AI

很多公司还没做好数字化,就跳着要上AI。AI是放大器,你的数据是什么质量,它就放大出什么结果。

但也要避免另一个极端:等数据完美了再上AI。正确的做法是:先做数据盘点,识别核心数据资产;选择数据质量较好的场景试点;边用边治理,让AI反哺数据质量提升。

第二,找准“高频、低技术含量”的场景先突破

发票OCR识别、对账自动匹配、异常交易预警——这些场景AI成熟度高,ROI清晰,适合作为切入点。别一上来就做“智能财务分析大屏”,那个好看不实用。

第三,产品经理要懂业务,不要只懂工具

我见过很多做AI财务产品的团队,技术很强,但不懂财务业务,做出来的东西财务根本不用。AI工具是手段,财务业务逻辑才是根。

复合型能力模型:懂会计准则/税务规则(业务) + 懂AI能力边界/模型原理(技术) + 懂用户痛点/场景设计(产品)。

第四,关注合规与安全,从设计阶段就嵌入

金融行业的AI应用,监管合规是红线。数据出境、模型可解释性、决策留痕——这些在方案设计阶段就要考虑,而不是上线后再打补丁。

七、结语:站在变革的哪个位置?

银行年报里的1300亿,不只是一个数字,它代表着一个行业正在经历的深刻转型。

对于财务人员和信息化从业者来说,这既是机遇,也是压力。AI不会取代懂业务的人,但会取代那些只会做重复性工作、不思考、不进化的人。

我做财务信息化十多年,从SAP时代到移动支付,从数字化到数智化,每一次变革都是机会,关键看你站在哪个位置。

最后,留几个问题供思考:

- 你所在的公司,数智化转型到哪一步了?

- 你所在的财务团队,有多少工作是“AI可替代的”?有多少是“AI难以替代的”?

- 当AI成为“同事”,你的核心竞争力是什么?

数据来源说明:

六大行金融科技投入数据:六大行2025年年报(2026年3月31日前披露完毕)

招商银行AI应用数据:招商银行2025年度业绩发布会(2026年3月30日)

工商银行AI战略信息:工商银行2025年财报及业绩发布会

国际对比数据:公开报道及摩根大通年报

本文由 @数智产研笔记 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自作者提供

- 目前还没评论,等你发挥!