起点课堂会员权益

起点课堂会员权益跨境账务系统:在不确定中形成可解释结果05

跨境财税系统的关键在于解释而非计算,但当企业扩张时,依赖人肉经验的风险就会暴露。本文从系统实现视角出发,深入剖析跨境账务系统中的三大核心挑战:收入确认时点的选择、平台服务费的复杂处理,以及多法域会计准则的兼容问题,揭示如何构建真正经得起审计考验的财税系统。

本系列共七篇文章,意在探索跨境数字化财税产品存在的意义。

跨境财税系统的核心价值,不在于算得多准,而在于解释得通。

但问题是——

解释,是靠人解释,还是靠系统解释?

当企业规模还小时,很多跨境公司都依赖关键员工的经验来兜底:

- 财务知道哪些钱是平台扣的

- 税务知道哪些收入不能报

- 老员工知道哪些账不能细看

一旦业务扩张、人员流动、进入审计阶段,这套人肉系统就会迅速失效。

本文不讨论政策原文,而是从系统实现视角,拆解跨境财税系统中的账务系统。

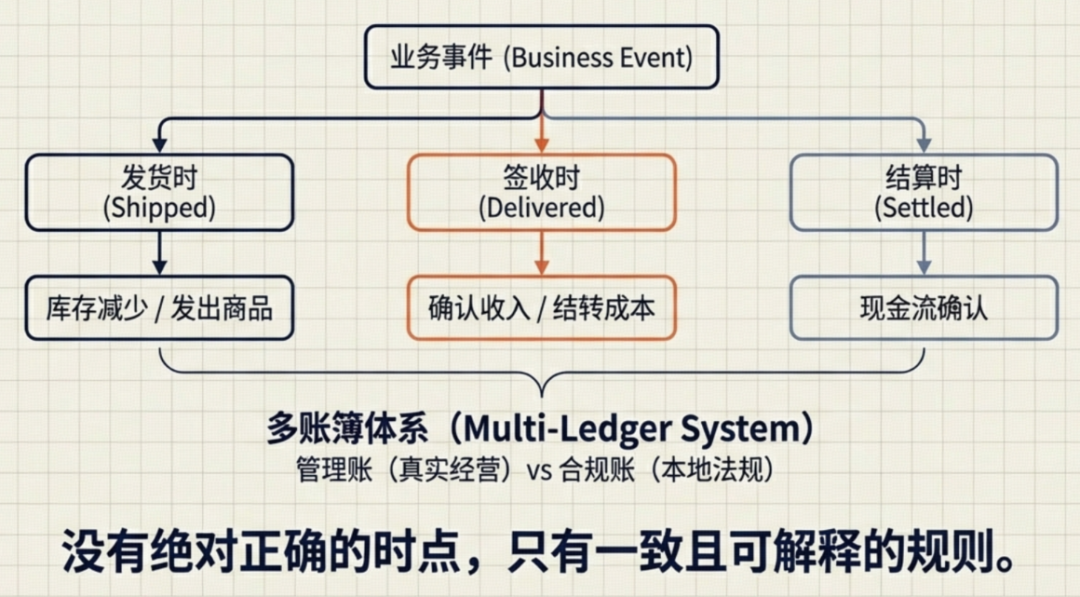

1、收入确认的三种典型时点

在跨境业务中,收入确认往往存在多种合理解释:

- 发货时

- 签收时

- 平台确认完成时

哪一种绝对正确,并不总是最重要的。

更重要的是:

系统是否能够清晰记录你选择了哪一种,以及为什么。

2、平台服务费的账务处理逻辑

平台服务费,是跨境账务中最容易被低估复杂度的部分。

问题不在于记费用,而在于:

- 服务费是否构成收入抵减

- 是否影响税基

- 是否需要拆分到订单级

如果系统只在期末汇总一笔费用,那么账务结果在审计中几乎一定站不住脚。

3、多法域会计准则的系统处理方式

跨境企业,往往需要同时面对:

- 集团层面的统一口径

- 各法域的本地会计要求

系统不应该强行消灭差异,而是:用多账簿、多视图的方式,保存差异。

本文由人人都是产品经理作者【敏尔说】,微信公众号:【敏尔说】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

评论

- 目前还没评论,等你发挥!