起点课堂会员权益

起点课堂会员权益跨境税务系统:边界、能力与风险前置06

跨境财税系统的核心价值不在于精准计算,而在于能否构建完整的解释体系。本文从系统实现视角出发,深度剖析税务系统的真正边界——不是替代专业判断,而是将风险预警前置到业务发生节点,打造贯穿票、资、账、税的全链条解释逻辑,让企业在全球扩张中保持财税可控性。

本系列共七篇文章,意在探索跨境数字化财税产品存在的意义。

跨境财税系统的核心价值,不在于算得多准,而在于解释得通。

但问题是——

解释,是靠人解释,还是靠系统解释?

当企业规模还小时,很多跨境公司都依赖关键员工的经验来兜底:

- 财务知道哪些钱是平台扣的

- 税务知道哪些收入不能报

- 老员工知道哪些账不能细看

一旦业务扩张、人员流动、进入审计阶段,这套人肉系统就会迅速失效。

本文不讨论政策原文,而是从系统实现视角,拆解跨境财税系统中的税务系统。

1、税务系统不是算税工具

一个常见误区是:

把税务系统理解为自动算税、自动申报。

但现实中,真正可控的税务系统,边界往往更克制:

- 税金测算

- 风险提示

- 数据准备

而不是替代专业判断。

2、税金测算、申报与合规边界

系统可以做的,是:

- 基于业务数据测算税额区间

- 标记异常交易

- 支撑申报数据生成

但最终的合规责任,仍然属于企业。

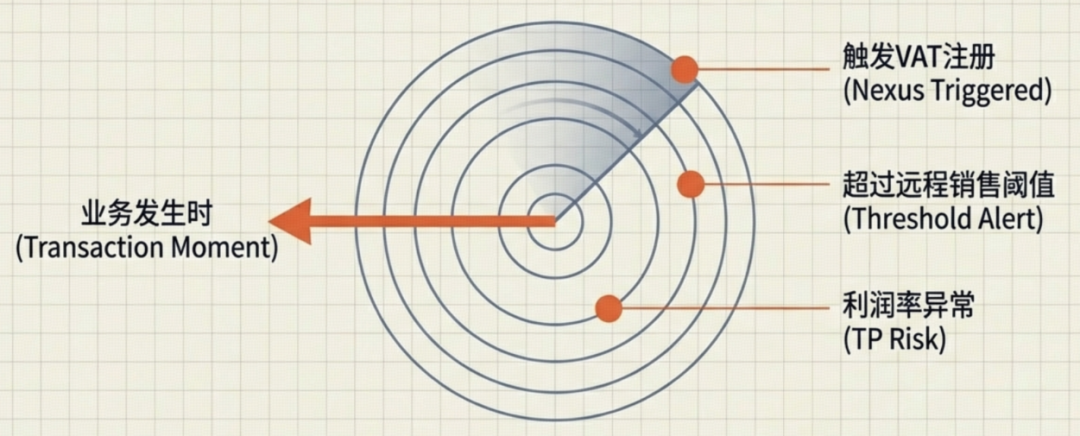

系统的目标,是:

把税务风险,前置到业务发生时。

3、税务风险如何前置到产品设计

真正成熟的跨境系统,会在业务层就开始思考税务问题:

- 这个业务模式是否触发当地税务义务?

- 是否需要本地注册主体?

- 是否需要特殊票据?

当税务问题只能在期末被发现,系统就已经失败了。

跨境票、资、账、税系统,不是四个独立模块,而是一套相互校验、相互证明的解释体系。

当系统能够:

- 解释钱从哪里来

- 解释账怎么算出来

- 解释税为什么这样报

那么无论业务走到哪个国家,这家公司在财税层面,都是可控的。

本文由人人都是产品经理作者【敏尔说】,微信公众号:【敏尔说】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

评论

- 目前还没评论,等你发挥!