起点课堂会员权益

起点课堂会员权益跨境系统 vs 国内系统:差异、坑与产品心法07

跨境财税系统为何成为国内产品的滑铁卢?本文深度剖析国内财税系统出海失效的根源,揭示高度确定的税制环境与发票中心化逻辑如何成为跨境业务的致命弱点。从三大不确定性挑战到三大产品心法,带你看懂如何在政策波动、责任模糊的跨境场景中,设计出经得起审计与时间考验的韧性系统。

本系列共七篇文章,意在探索跨境数字化财税产品存在的意义。

本文尝试探讨以下2个问题:

为什么很多在国内做得很成功的财税系统,一出海就彻底失效?

作为产品经理、研发、项目经理,如何在长期不确定中,持续做出不翻车的系统决策?

1、国内财税系统的隐含假设

任何一套系统,背后都有它默认成立的世界观。

国内财税系统之所以能高度标准化,并不是因为设计者更聪明,而是因为它运行在一个高度确定的环境中。

1.1 单一税制环境

在国内场景下,大多数系统默认:

- 只有一个税制体系

- 税权边界清晰

- 税种与税率相对稳定

这使得系统可以把大量规则直接写死:

- 固定税率

- 固定税基

- 固定申报周期

这种设计,在国内不仅合理,而且是效率最优解。

但一旦进入跨境场景,这种写死规则的优势,会瞬间变成系统负担。

1.2 税务强监管与发票强中心化

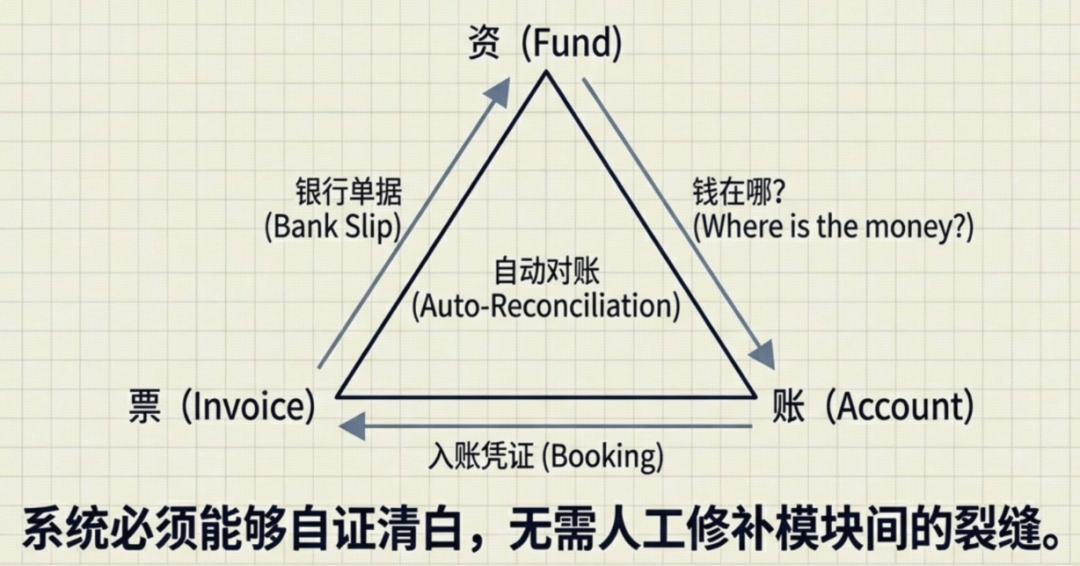

国内财税体系中,发票是绝对的中心节点。

系统往往默认:

- 有业务,就一定有发票

- 有发票,就一定能入账

- 有入账,就一定能申报

这种发票中心化的逻辑,使得系统结构非常清晰。

但在跨境业务中,很多税务义务,并不以发票为触发条件。

如果仍然以有没有发票作为系统前提,跨境系统会在一开始就走偏。

2、跨境系统必须面对的三大不确定性

跨境系统的设计起点,并不是确定规则,而是承认不确定性长期存在。

2.1 税率与规则的不确定

在跨境业务中:

- 税率可能因国家而异

- 规则可能因业务模式而异

- 同一规则在不同阶段可能有不同解释

系统如果假设规则永远稳定,就必然需要不断重构。

成熟的跨境系统,反而会在设计时就预留:

- 多套规则并存

- 历史规则可追溯

2.2 责任主体的不确定

在国内系统中,谁负责往往非常明确。

而在跨境场景下,一笔业务可能同时涉及:

- 平台责任

- 卖家责任

- 本地实体责任

如果系统只能绑定一个唯一责任主体,那么一旦业务模式变化,系统就会整体失效。

2.3 合规路径的不确定

跨境合规,往往不是有没有合规,而是:

- 选择哪一条合规路径

- 在什么阶段进入合规

系统如果只能支持唯一合规路径,就会限制业务策略本身。

3、跨境财税系统的产品心法

3.1 不要从功能出发,要从风险出发

国内系统设计,常见的起点是:

我们需要一个什么功能?

而跨境系统,更合理的起点是:

如果这里做错,最严重的后果是什么?

例如:

- 收入确认做错,可能影响审计结论

- 税基判断做错,可能触发追溯性补税

系统设计,应该优先兜住不可逆风险。

3.2 系统设计要对审计友好

很多产品经理,直到第一次被审计追问,才意识到一个问题:

审计不是在看结果,而是在看过程。

跨境系统是否审计友好,取决于:

- 数据是否可追溯

- 规则是否有版本记录

- 人工干预是否被留痕

这些能力,往往在系统初期最容易被忽略。

3.3 给未来政策变化留后门

跨境政策变化,是常态,而不是例外。

一个成熟的系统,不是每次政策变化都要重构,而是:

- 能快速切换规则

- 能保留历史处理逻辑

这意味着,系统要允许不完美,而不是追求一次性完美设计。

4、写给产品、研发、项目经理的最后建议

4.1 你不需要成为会计,但要理解逻辑

跨境系统建设中,最危险的状态,不是不懂财务,而是:

以为自己懂了。

你不需要能手写分录,但你需要知道:

- 为什么要这样记

- 如果不这样记,会发生什么

4.2 跨境系统是一项长期工程

跨境财税系统,很少有上线即完成的时刻。

它更像是一项:

- 随着业务扩张不断演进的工程

- 随着监管变化不断调整的工程

系统设计的目标,不是一次到位,而是:

每一次变化,都不会把过去推翻。

4.3 好的跨境财税系统,本质是在解释世界

跨境财税系统的终极价值,并不是替人做判断,而是:

- 帮企业把复杂世界拆解清楚

- 帮决策者看清每一次选择的代价

当系统能够做到这一点时,它就不再只是一个工具,而是企业认知能力的一部分。

跨境业务的复杂性,决定了跨境财税系统不可能简单复制国内经验。

真正成熟的系统,不追求唯一正确答案,而是:在不确定中,持续给出可解释的答案。

这,正是跨境数字化财税产品存在的意义。

本文由人人都是产品经理作者【敏尔说】,微信公众号:【敏尔说】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!