起点课堂会员权益

起点课堂会员权益风险定损为什么是金融企业经营的核心

编辑导语:风险部门一般划分有模型、策略、数据分析等团队;虽然各自关注职责范围的指标及绩效考核重点,但团队间密不可分,相互协作共同保证某个产品或项目的风险可控;所以对个人发展有必要从整体出发,以全局视角,掌握项目的风险程度、风险成本。

一、风险损失估计的必要性

产品投产前需要考虑风险、成本、定价;通过精确计算损失率,制定符合企业风险偏好的产品收益。

对于银行类机构,通过损失率计算,可以获得更精确的风险准备金,进而提高收益。

当业务开展到一定阶段后,也是需要定期预估损失,比如进行风险与预期差异评估;根据历史损失收益计算结果,量化指导策略调整,及时对业务进行风险提示等。

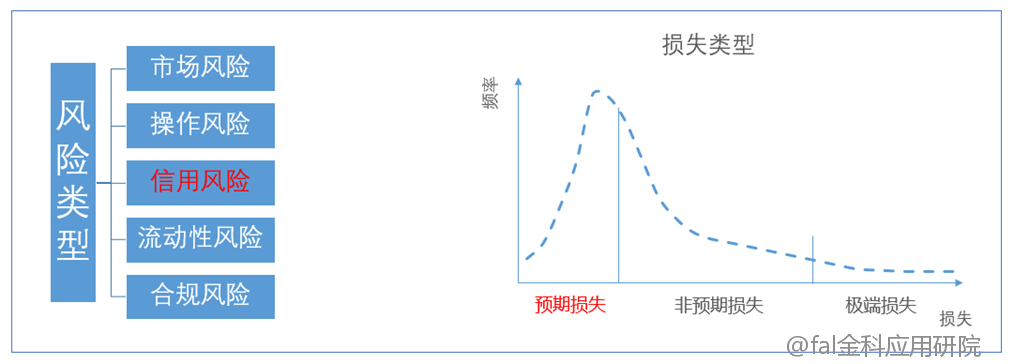

二、 风险和损失分类介绍

风险从分类上主要有信用、市场、操作风险,且业界有统一的指标进行风险量化,但准确量化市场和操作风险难度较大。

市场风险常见的是利率变动;操作风险分为内部和外部风险,其中内部风险是指人为可控的。

信用风险是指客户未履约引起的风险,比如:欺诈意向较强的完全不还款、偿债能力不足的部分还款,或者没有在账单日还款,但其后几天内足额还上当期欠款;对于第三种未履约行为,当逾期天数在公司风险容忍度范围内时,客户是可继续正常借贷;对于此类逾期行为轨迹,可衍生加工变量,用于行为评分卡开发,或者贷中贷后策略制定。

大多风控工作都是管理控制信用风险,以经营一家面馆为例,描述信用风险:经过前期详细调研,以有限的资金,最大限度选择合适的位置、装修、厨师,详细对比原料采购渠道和开业宣传的性价比;根据店面位置特点制定营收策略,精细化不同种类面食的价格。

即使做了充分准备,由于经营经验有限,依然发生了一系列损失:信用风险之预期损失,预估每天打碎盘子数量、几个客户忘记付款、食品原料随季节变化幅度;经过前期深入全面调研,以把这些平摊到菜品定价中。

信用风险之非预期损失,某天晚上结账时发现收入为0,原来收银台的付款码竟然被调换了;亦或是为了迎接2020年春节,整顿改造,并扩大店面,然而迎来新型冠状病毒肺炎疫情(也可归为市场风险),人流量骤减、入不敷出、面临破产;不可预料的事情很多,要有一定的经济资本金抵抗。

本期的风险定损是限定在预期损失,也可当作风险成本;以定价的方式覆盖,业务开展后,可通过计提补偿这部分损失。

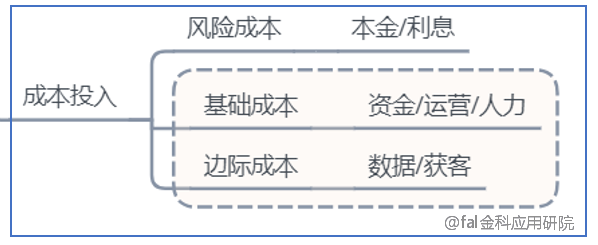

三、成本分类介绍

只有收入大于成本时才可实现盈利,简略介绍个人信贷领域的成本投入,本期的风险定损主要是针对风险成本进行计算:

1. 风险成本

风险成本的计算需要考虑还款方式、客群、期限;对于还款方式,同样的年化和资金投入,在不同还款方式上的风险成本是不一样的;如:一次性还本(多次付息、一次付息)、分期还本(等额本息、等本等息、等额本金)的本金占用率不同,利息还款不同,损失的期望也不一样。

由于不同客群不同期限的用户风险表现不一样,也有必要分开计算,然后再汇总。

实际项目开展初期,可以根据设计之初的风险容忍度,用已投放的在贷余额的一定比例,比如2%~3%,得出风险成本;待业务开展一定阶段后,使用历史数据结合当前投放进行损益测算,以及使用真实的不良进行计提拨备。

2. 基础成本

【资金成本】不同机构的资金成本差距较大,机构内部的资金有限,由于业务规模扩张,各机构都有不同方式的增资,持牌消金资金成本在4%~7%左右,助贷或者联合放款在7%~10%左右。

【运营成本】比如营销推广成本、三方支付成本等属于产品业务运营的成本。

【人力成本】一般是涵盖催收人员或者线下产品的信审人员成本。

3. 边际成本

【获客成本】不同渠道不同合作模式的获客成本差距较大,大致可以分为固收和分润两种;当机构自主风控能力较强,有自营类的产品时,才会有按照点击等付费方式。

【数据成本】客户申请或者贷中管理查询三方数据源的成本,有时也归为信审成本,有包年和单笔两种付费方式;在策略制定中如何测试评估数据源,以及调用优化也是一项非常重要的工作,已达到有效利用数据源并控制数据成本。

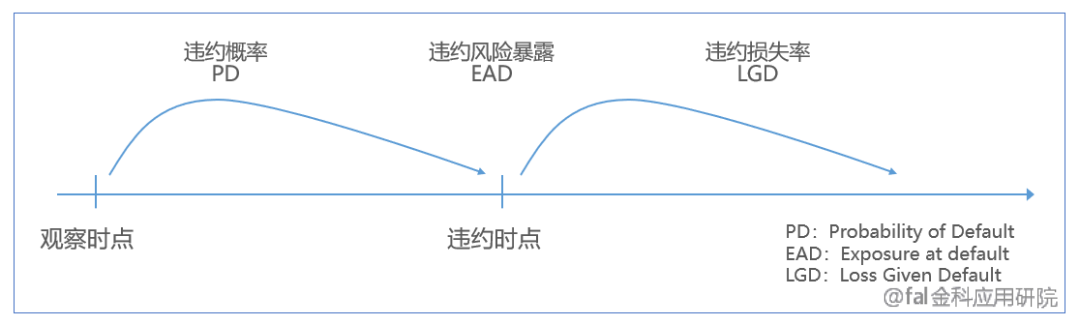

四、风险损失组成要素

在巴塞尔协议中,违约率(PD)是指债务人无偿付债务的能力,发生了呆账,本息超过90天未支付;实际在工作中,违约率计算口径较为灵活,不一定必须设定为90天才算违约。

计算PD时,可以通过vintage数据预估,也可用预测客户未来发生违约(坏账)的比率的违约概率模型预估。

简略介绍通过vintage数据预估,对于首逾,假如历史数据有fpd90(首期逾期90天及以上)数据,要估算近期3月份投放资产的首期违约;那么可以用真实的fpd20,乘以历史首期逾期从20天滚动到90天的比例进行预估;若近期投放资产甚至不满足第一期还款表现,如当下5月投放资产的违约,更多是根据历史数据结合5月份策略放松或者收紧给出预估。

违约风险暴露敞口(EAD)是指客户违约时的暴露的风险敞口,不仅包含本金的剩余贷款余额,也包括利息、罚息,及违约后产品定义的收取的其他费用。

违约损失率(LGD)是指客户违约后发生损失的比率,由于LGD与贷款回收密切相关,通常用1-回收率计算估计;在不考虑折现以及催收费用情况下,回收率就是回收金额除以违约后的风险暴露,此处对回收率简单介绍。

ps:风险控制的基本理念是先控大再控小;FAL不仅涵盖政策、制度、架构、流程类的顶层设计,而且自顶向下、分门别类地进行了专项深入讲解,及相关进阶内容;可依工作重点及自身职业发展规划,有目标的挑选学习。

仅以此一文,希望能对风控圈内业者或即将成为业者的读者朋友们一点点帮助。

本文由 @FAL金科应用研院 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 unsplash,基于 CC0 协议

- 目前还没评论,等你发挥!