起点课堂会员权益

起点课堂会员权益京东促销体系当前的增长困境与解决办法

目前京东促销主要存在“大量滥用、种类繁复、折扣夸张”三方面的问题,应该如何构建更加健康的促销生态,实现有质量的增长,避免陷入敲骨吸髓、竭泽而渔的困境?

这次新冠疫情的爆发在客观上帮助京东实现了一次加速增长。因为在疫情的背景下人们许多线下交易行为被迫向线上转移,各大电商平台整体吃了一波红利,尤其是京东物流凭借其出色的响应能力和稳定的服务能力,在用户中收获大量口碑,还在这次支援武汉的行动中再次树立了非常好的社会形象。不仅京东物流得到了钟南山的独家感谢,连新生的京东健康最近也十分高亮,比如“京东健康CEO辛利军参加新冠疫情防控国际经验分享会”、“京东健康成为全国首个新冠核酸检测服务在线预约平台”等等。

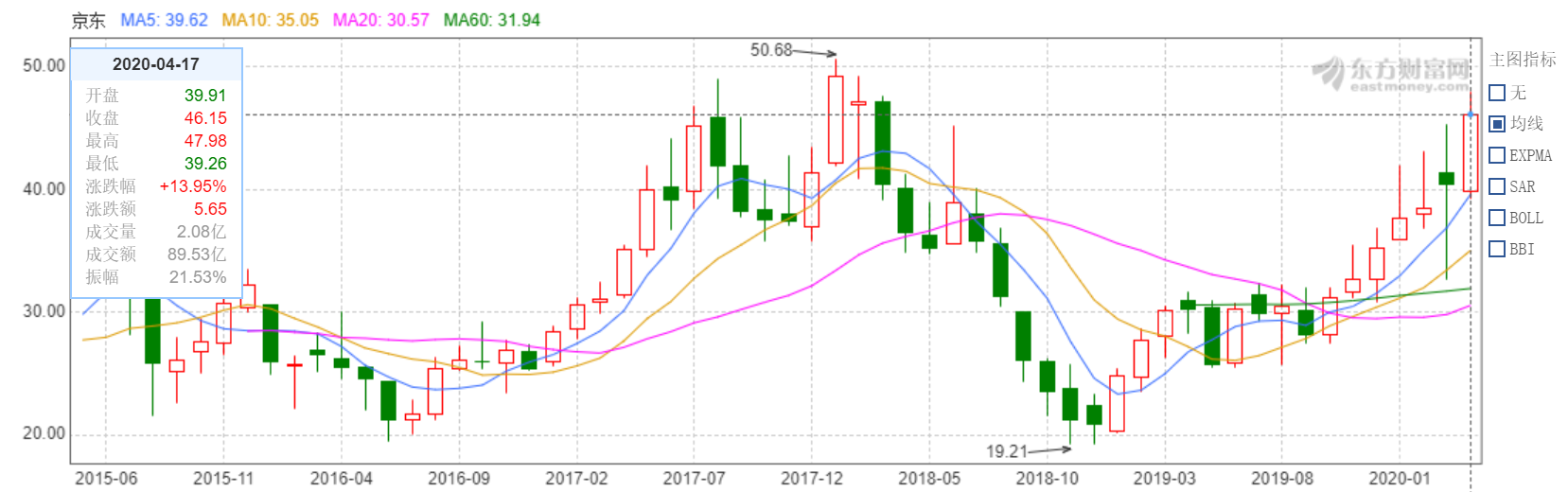

果然,上周末我瞅了一眼京东的股价,比起2018年底低谷时的19.21,上周的最高价已经涨到了47.98,距离2018年年初50.68的巅峰股价只剩一步之遥。677亿的总市值比拼多多高出159.7亿,至少在短期内行业老二的地位是难以被撼动了。

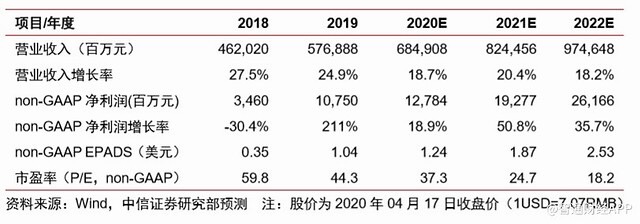

除了外部机遇,在内部动能方面,可以通过京东的财报看出,常常被拿来和拼多多对比的活跃用户数、新用户数量、交易总额(GMV)等等,都获得了比预期更好的增长。此外,作为一个正在努力向技术转型的公司,技术与服务收入在2019年全年高达44.1%的增长,都能帮助市场建立对京东更加良好的信心。

欣欣向荣之下,问题依然不能忽视:

- 京东新用户增长超过预期,超7成新用户来自下沉市场,但这些新用户主要是靠京东旗下专门面向下沉市场的“京喜”平台的拉新实现的,而下沉市场用户的客单价偏低,购买偏好也与京东传统用户不同,也就是说,这批新用户暂时还不能促进京东基本盘的(自营销售)增长。

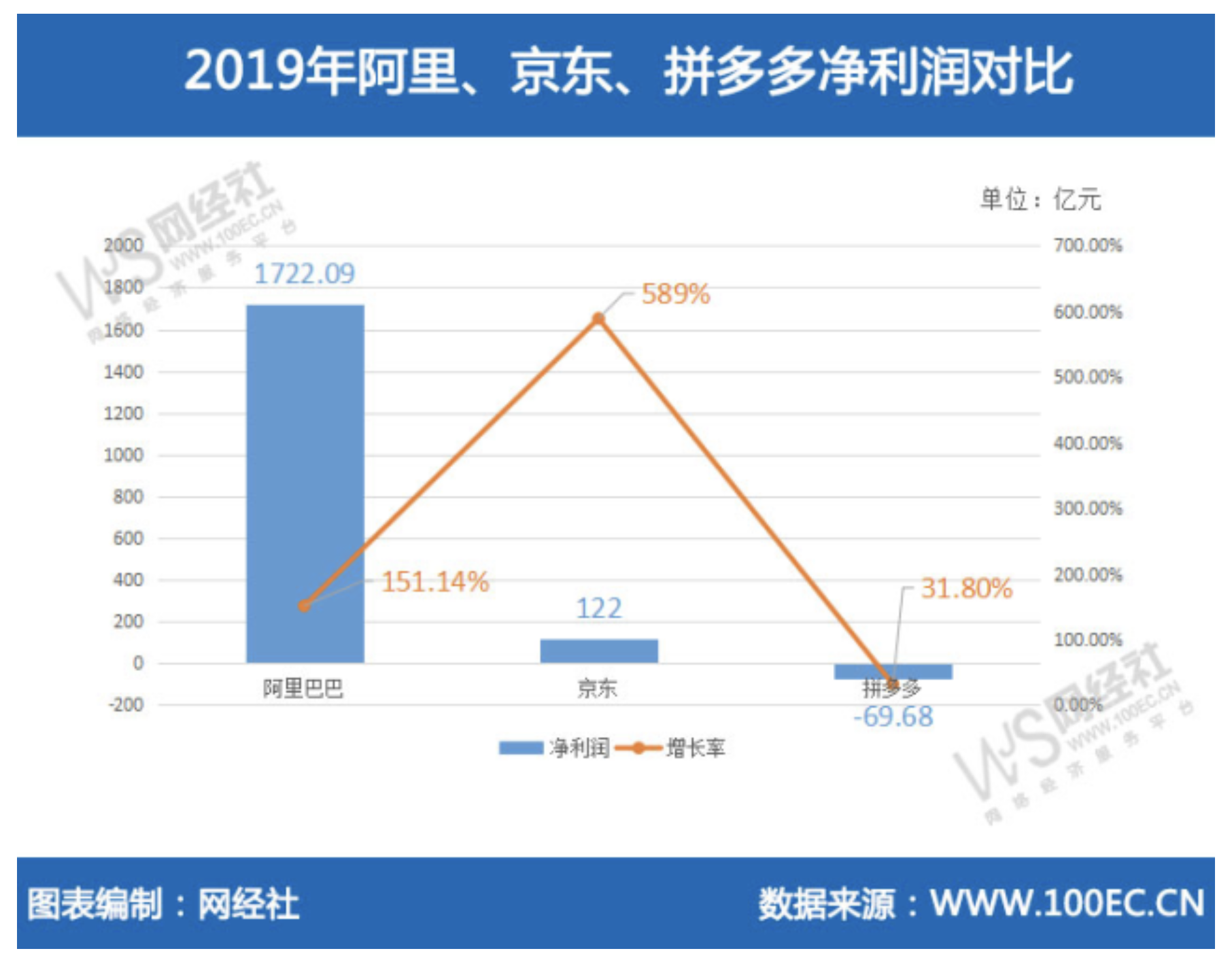

- 京东2019年净利润大幅增长589%,但营收增长只有87%,低于阿里巴巴的41.60%和拼多多的129.73%。原因在于,虽然现在有大量POP商家(第三方商家)入驻,但京东营收的基本盘依然是自营销售,占总营收的九成,而自营销售的毛利是极低的。同时,京东的利润增长大部分来源于毛利超高的技术与服务收入(零售基础设施服务、金融服务、物流服务等)的增长,增长率达44.1%,相比之下自营商品销售24.5%的增长率就相对缓慢。

净利润数据

营收数据

一二线市场的商业价值已经被挖掘得差不多了吗?下沉才是综合电商平台新的增长方向?我认为并不尽然。我们知道商业都遵循二八法则,也就是说,20%的用户就能够创造出80%的利润,那么这20%的用户必然是收入最高、收入增速最快的那群人。牢牢抓住这群人,京东收入的基本盘才能稳固。至少从数据上看,拼多多目前活跃用户数虽然是京东的1.6倍,但创造的营收却只有京东的5.2%。

有这样一组数据,四川省从2015年到2018年,成都市常住人口净增411万人,但全省其他地区常住人口减少了282万人,省会人口增加,其他地区人口减少已经成为了我国多省的发展趋势。再看看欧美发达国家(2018年)的数据,在美国100万人口以上城市居住的人口占全国人口的46%,日本是65%,而中国只有28%。综合国内趋势和国外先例可以预见的是,中国将从城镇化加速向城市化发展,在诞生一批大都市的同时,许多城镇将不可避免地面临衰退。在未来,得大都市者得天下,所谓“五环外”的下沉市场,可能要去七环外找了。

我想,京东比起与拼多多在下沉市场角力,或许找到目前在一二线市场增长放缓的原因更为重要。因为在我看来,京东在零售增速放缓的原因不在外部环境,而在内部生态。

以下为正餐“君有疾在腠理,不治将恐深——京东促销体系当前的增长困境与解决办法”(本文所指促销为广义促销,涵盖优惠券、凑单促销、秒杀抢购等形式)

如果我们去读一些调研报告,都会说京东的核心用户群体都是“大明用户”,有明确的购买意图,即买即走。但如今你在京东购物时会发现,想简简单单买件商品太难了,各种促销充斥眼球,决策链路被拉得很长,每次购物都非常耗费体力,很难感受到简单、快捷的购物体验。

著名学者何帆在他2019年初的新书《小趋势》里这样评价拼多多:“拼多多并不是战胜了巨人歌利亚的大卫,它只是一个跟在联合收割机后面的拾麦穗者。拼多多无法为它的目标客户赋能,相反,它更擅长的是‘吸星大法’,它的诀窍是‘吸能’。中低收入的消费者能够持之以恒地购买商品吗?消费是收入的函数,如果这个群体的收入没有持续性地增长,靠敲骨吸髓式地榨取他们钱包里的钱,只能是涸泽而渔。”关于这段话的准确性我们暂不讨论,但我发现这段话用来描述京东的促销体系却是尤为贴切,京东的促销生态并没有为其销售的增长赋能,相反,我看到的更像是“敲骨吸髓、竭泽而渔”。

本文认为,目前京东促销主要存在“大量滥用、种类繁复、折扣夸张”三方面的问题,下面进行逐一介绍。

01 大量滥用,导致用户不信任感上升

首先我做了一个实验,打开京东App,在首页的推荐依次点开了15件商品,可以看到只有1件商品下没有挂着促销(这件商品还是刚上市的新品)。对比淘宝,同样点开15件推荐商品,不挂促销的商品可以达到6-9件。几乎可以认为促销活动在京东商品身上更像是一种基础属性,好像没有促销才不正常,尤其对于一些热销或者是主推的商品,基本常年挂着不同的促销进行轮换。

对于新用户而言,可能比较多的促销能刺激其转化,可对于老用户而言,过多的促销会逐渐使其形成一种群体意识,会认为京东的商品价格是不稳定的,也就不会轻易进行购买决策。“没秒杀的东西买了就是冤大头”、“没促销的商品就先放到购物车等两天”、“昨天刚买今天就打折了”“上次领券买的东西,今天居然更便宜”。

02 种类繁复,导致用户选择成本上升

笔者大概梳理了一下京东的促销形式,除发放优惠券、平台活动(秒杀、闪购这两个活动笔者一直不觉得有什么区别,本质上就是促销滥用的一种体现)外,促销手段主要有满减、满折、满赠、X元Y件、换购等等。这些促销手段可能是店铺活动,也可能是跨店铺活动,甚至会跨自营和POP,这可能会导致一种情况就是用户好不容易凑满了单,结算的时候发现要付好几份运费,用户体验可想而知。针对这个场景,笔者比较建议自营和POP商品不要进入同一个促销池,另外应该把包邮作为POP商品参加活动的基础门槛。

从上文的截图可以看到,京东不仅促销的使用比例很高,而且在单个商品上的促销也不节制,部分商品能同时有3-4种促销方式,最直接的结果就是,选择太多、计算太复杂而导致用户直接选择放弃。

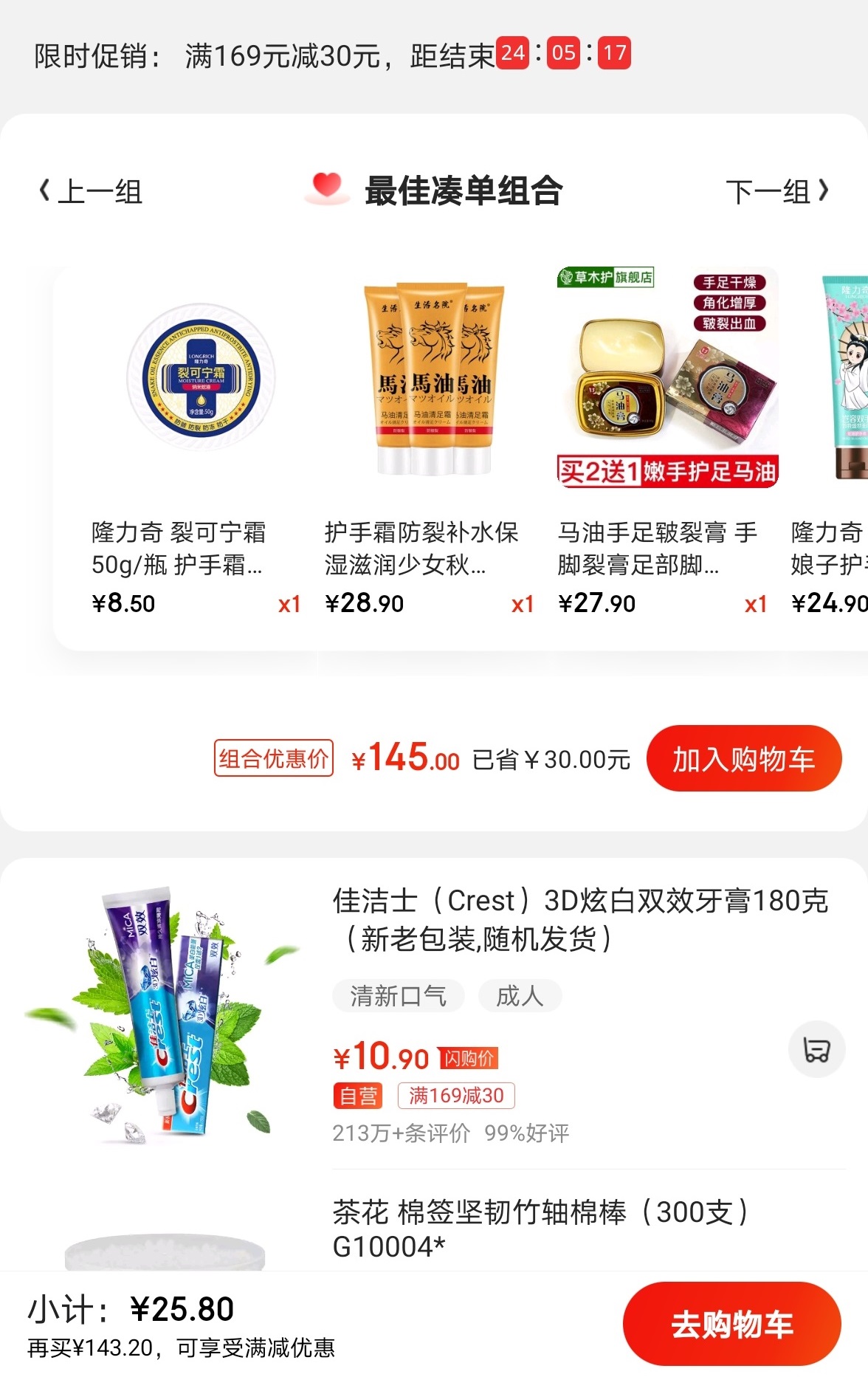

设想这样的场景,你现在想买一盒棉签掏耳朵,考虑到京东自营送货较快,会先上京东看看,结果要求我至少买2件,你想到买2盒的话以后还能传给儿子用,也就忍了,又发现满199-50,于是你痛苦地开始了凑单,打开发现里面的东西你都用不上,你只能继续痛苦地翻找,半个小时过去了,你终于选择出了5件“传家宝”完成了凑单,在付钱的前一秒,你突然惊醒,不对啊,本来只想买个棉签,怎么现在买了这么多不用的东西,于是你马上关掉京东,打开了拼多多。还有一种结局,人往往是非理性的,花了时间去凑单要是不买那就更亏了(放不下沉没成本),于是本次交易完成,但用户买来一大堆自己不需要的东西,产生了不好的终值体验,或许就不会再复购了。

结束这个设想之后,笔者真的打开了一盒棉签下面的促销凑单页面,发现新增了一个“最佳凑单组合”的模块,却把我给看笑了,我就买个棉签,推荐我一次买四种防皲裂的药膏干啥?

03 折扣夸张,导致平台商品价格虚高

这里我选择了竞品之间进行对比,可以看出来天猫超市在周年庆这样的大活动里,优惠力度依然比较克制,主打的是“199-25”,而京东超市在上方banner轮播的活动都是“149-100、199-100”之类的打骨折力度。我们都知道这类标品的毛利都是比较低的,不管折扣力度看起来有多大,用户的实际成交金额其实都差不多,这就导致了京东的商品价格虚高。

可能这时候有过店铺运营、营销活动经验的同学会说,这种大额折扣确实会对转化率的提升有很大帮助,我们有数据支持。在这里我有两点想法,第一这会不会是幸存者偏差,可能在活动会场、商品主页的转化率是提升了,但可能有更多的用户直接被虚高的价格劝退了而没有进入商品页面,第二也是更重要的,我们现在讨论的是如何做长期的生意,而不是一锤子买卖,在这种情况下,我们频繁使用太猛的销售手段,很容易导致用户消费的透支,长期来看也很可能导致促销的边际效用递减。

客观地讲,京东平台促销的泛滥和商品结构、平台模式也有一定的关系:京东的强势品类是标品、日用品,这些商品为了提振销量会有更强的促销冲动,同时京东自营的强大组织能力也更容易形成大规模的促销活动,并带动平台的POP商家;而淘宝系的强势品类是服装等非标品,更倾向于季节性地打折,同时淘宝系是以POP商家为主,组织大规模促销的难度更大。

我相信京东平台许多业务负责人也已经意识到了以上困境,并且也上线了一些产品进行优化,除了上文提到的“凑单推荐组合”外,还有“秒杀活动计算该商品当前为多少天内的最低价”、“价格保护功能,一定天数内商品降价可退差价”、“商品页计算优惠后金额”、“购物车推荐凑单方案”等等,都是一些非常不错的功能,但只能是头痛医头脚痛医脚,没有解决根本问题。

笔者将京东促销体系当前的问题定义为“隐疾”,这些问题并不是某些管理者决策错误导致的,也不是京东的生态有什么先天缺陷导致的,或许还是京东在面对阿里巴巴强大压力的情况下,能进化出来的最好形态。早些年京东都是扮演着追赶者的角色,必须用强大的增长势头来给投资人以信心,其他问题都可以用增长来掩盖。所以不断加码、层出不穷的促销就成了最简单粗暴的增长利器。

到了2018年,增长乏力,股价下挫之后,反而给了京东调整的契机,管理层也有机会来思考长期的生意应该怎么做,2019年开始,“有质量的增长”就成了京东的主旋律,常常在各种场合被高层提及。

那么京东的促销体系应该如何实现有质量地增长呢?笔者主要有四点设想:

- 组织管理方面:进一步释放各事业群采销/运营的业绩压力,不过于唯GMV论成败。笔者了解到今年京东的采销/运营的KPI在销售指标的基础上增加了对NPS值(用户净推荐值)的考核,这是一个比较好的现象,或许还可以增加用户购买效率、复购率等指标。

- 产品能力方面:限制数量,比如一个商品同时只能参与一种促销活动;限制频率,比如一个月内最多参与两次促销活动;限制价格,参加活动前一段时间不允许价格有较大波动。(限制条件往往是激发创意的好办法,当传统促销工具被限制使用之后,运营们才能有动力抛开思维定式,发现更多可能。)

- 运营策略方面:可以对不同活动进行分级,对于不同级别的活动只能使用限定力度的促销,避免越玩越野。

- 第四点是最有意思的,笔者设想可以通过plus会员,直接击穿所有促销形式,不管参加什么促销活动,plus会员都能以当前的最低折扣价(plus会员价)进行直接购买。这种方式的好处是避免了伤筋动骨,不会对现有的促销生态产生直接冲击,或许是成本最低的改善策略,同时也能极大地提升用户对plus会员的开卡意愿。

本文由@喜之郎 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议

“大量滥用、种类繁复、折扣夸张”这不仅仅的京东面临的问题,是所有电商或者新零售企业都存在的问题。就是解决方案浅了一些,展示说说就更好了。

徐雷也强调过理性消费,预估到手价也是一个方案,当然这是要一套组合拳才能解决的。

确实,京东的物流、售后服务没得说,但是购物体验太差了,各种促销太烦人了。

要追求“有质量的增长”。