起点课堂会员权益

起点课堂会员权益增势喜人,小米的IoT会不会伤仲永?

文章通过深入辨析IoT产业,分析小米是否能立足IoT这潭深水。

小米二季度IoT业务交出了一份漂亮的成绩单:

营收103.8亿元,增速高达104.3%,几乎比手机和互联网业务快了一倍,智能电视增速更是飙到了350%。

从官方口吻来看,IoT已成其“三驾马车”之一。

外界多认为,这是小米布局互联网不力后,找到的一个新突破点。但如果深入的去辨析IoT产业,会发现小米只是借IoT打赢了一场互联网硬件流量争夺战。其在IoT主线上,可能依然面临着后劲疲软的局面。

一

以IoT并非硬件互联,小米抢占的仍是互联网入口,而非IoT新世界的入口

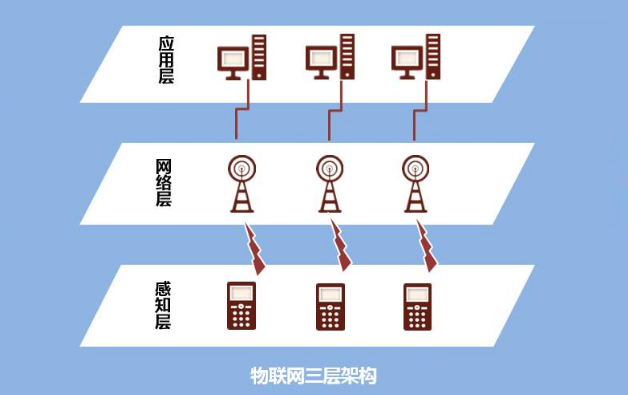

“物联网”并不是一个很复杂的词汇,可为什么现在大家都爱用它的缩写“IoT”?不是因为逼格更高,而是“物联网”这三个字很容易让人对它真实含义溢出误解,认为物物相联就算物联网。物物相联只是概念多年前提出时所设想的1.0阶段,并非现在我们所追求的智能化阶段。

简单的说,目前我们所讲的IoT分为“感知层”、“网络层”与“应用层”。感知层吸收数据,传输至网络层,网络平台通过大数据与人工智能对这些数据进行处理,形成解决问题的最佳方案,并通过应用层解决问题。

以小米空调来说,当我们走到小区门口时,就用手机提前开启空调,这看起来像是实现了万物互联,但其实并非真正的IoT应用。这个连接模式没有采集新的数据,没有帮助空调形成最优化的制冷方案,它只是优化了人对物的控制效率。如果说人的命令是一种数据,那么即便没有这智控的手机,它也能通过遥控板抵达空调。

如果住宅内多了一些传感器,能感应到人所在的位置及温度,并将该数据传输到网络层,网络层随之形成新的制冷方案,命令空调面向该区域制冷到准确的温度,而无需多耗电力顾及其它区域,这才是一个关于空调IoT的典型应用方案。

物物简单的相联并不创造新的价值,IoT最大的意义,是去发掘这个世界原本没有被感知的数据,再通过大数据与人工智能的处理,去改良世界。用一句名言来讲,就是要“从群众中来,到群众中去”。原本是大领导和理论家们才有的智慧,现在可以通过科技应用到每一个小地方了。

不过,目前小米的产品似乎并不是通往这个方向。就拿业界想象的IoT入口,智能音箱小爱同学来说,在官方推荐的30种玩法中,基本都是用它来操控手机,或者获取互联网服务。它本质上还是已有的需求数据与服务数据之间的互联。

目前能起到新数据感知收集作用的,只有可穿戴设备。但这类产品的需求已经逐渐被大众所证伪:反人性的使用状态是其硬伤。

IDC的研究报告显示:全球可穿戴设备18年Q1增长率仅有1.2%,去年同期是18%。而且至今也没见到所谓的心跳温度等大数据在健康方面有什么成熟的应用。

其实小米的手机已经产生收集了很多的用户数据,但我们并没有看到这些数据的分析为个人生活带来什么改进。因为这些数据主要价值是为商家提供精准广告投放,但对用户来说,无非是少看点讨厌的干扰信息罢了。

那么,是不是这些智能家居产品就没有价值了呢?当然也不是,虽然它们不能作为讲好一个IoT故事的物料,但在互联网屏幕流量逐渐往智能硬件端下沉的情况下,它们的确为小米的互联网池子拓展了新的入口。

小爱同学仅今年7月的唤醒数就高达10亿次,累计已达50亿次,这显示了用户对于新的互联网入口确实需求旺盛。对于出行和外卖这类指向性非常强的互联网服务,用户本来就不再需要为了分把钟的应用去点开一个很重的APP,这是顺着人性走的一种进步,滴滴、携程和美团等产品的确面临着入口流量被抢夺的危险。

二

智能生活并非家庭核心需求,小米智能生态王权能延续多久?

目前小米正以手机、电视、笔记本、AI音箱等产品为核心,一系列智能家居产品为星链,打造IoT的闭环生态。就如上一节所分析的那样,由于感知层面与网络层面产品的缺乏,这一套生态链实际上只着落在了应用层面产品。应用级产品的强势增长,那句“硬件不高于5%利润”所带来的高性价比功不可没。

从硬件品牌的成长逻辑来讲,小米IoT的布局方向是非常出色的,其IoT开发者平台接入量已达1.15亿台,目前是家庭智能硬件的行业第一。单看小米自己的IoT市场表现,的确让有种势如破竹之感,但它也仅仅是占了全球IoT产值的不到2%。IoT应用端硬件是一个高度碎片化的市场,每一个小池子里面都有地头蛇盘踞。

IoT行业里面,目前具备高护城河的,是AWS、阿里云、华为这样做IAAS和PAAS的商业模式。网络层面服务门槛之高,这里不再赘言了。我想讨论的是:除了这些技术巨头已跑马圈地的网络层,IoT的感知和应用层面是否也可以建立起护城河够深的品牌?

答案是可以的。IoT要卖的不是单品,而是一整套“从群众中来,到群众中去”的应用方案。

目前网络服务商们已经健全并开放了平台,借助平台之力,应用服务商们可以推出一整套包括感知、应用产品以及背后的数据处理和智能分析解决问题的方案。

这种方案级产品不是一款精心打造的爆款单品所能冲击的,更可怕的是方案大规模部署后的数据沉淀和智能进化,这才是IoT应用方案的护城河。

譬如,当一种农田物联网护育方案已经感知并反哺了上千万亩各类田地,它对土地和作物的判断与指导已经非常“聪明”了,你再搞出一种新方案,就如一个婴儿去和一个一年级小孩比智商,怎么比?

打开阿里IoT的官网,你会发现在它联合其下游厂家所提供的,正是这样一套套行业解决方案。居家IoT只是人居IoT的一个部分,而人居IoT又只是整个IoT领域里的一个分支。每一个分支下某一块应用场景,都会有一个相对独立但仍能与外界互联的服务方案。

所以,我们不要去期盼一款像智能音箱这样的爆款能给IoT行业带来什么,它只是行业大潮席卷而来时,溅起的一小朵浪花。多款单品的成功,形成了一条产品链,就能在未来的场景级方案里占得先机吗?未必,还要看这些产品能否真正抓住应用场景的痛点。

那么在回头分析下小米在IoT方面的硬件布局,其实它还是面向青年人群,创造一种简洁、便利,带一点轻时尚调性的生活。它并不注重去发掘未知的人居数据,提供新的解决方案。

显然,追寻时尚智能生活并不是现代家庭普遍的痛点。真正的痛点有两个:

其一,做饭、大扫除等高度复杂的重体力活仍需人力承担

其二,巨大的生活压力之下,我们希望与家人能走得更近,但实际上却无可奈何的越走越远

家庭生活的真正需求不在于少划几下手机屏幕,少走几步路去开某个开关,而是重新凝聚被生存压力和互联网所肢解的家庭关系。

第一点有赖于机器人技术的进步,这里重点说说第二点。小米产品的设计思维,可能正在走一条相反的方向,试图通过一系列硬件抢占新入口,把人们重新拉回互联网中。其中很难看到对于新家庭关系的关怀。所以,小米除了智能电视和小爱同学拉动了IoT业务整体增长外,其它智能家居的表现乏善可陈,主要还是米粉在捧场。

不过,要重聚家庭关系,并不是那么容易的事。很多时候我们想要走得更近一点,但又想保留自己的隐私空间;想和父母或孩子好好聊聊天,却发现大家都在讲着不同代人听不下去的话语。

所以,我判断IoT给家庭生活带来的质变,可能首先来自于“成长与健康”这个范畴。尽管家庭成员的工作、娱乐世界可能各有隐私,难以互联,但大家对于亲人成长与健康的关心则永远是敞亮无私的。

我们需要一些设备能通过对家庭成员状态的感知收集,再通过大数据与人工智能去观察和学习他们的状态。一个孩子,如果他距离电脑屏幕太近,或者坐姿有什么扭曲,或者动作经常太亢奋或是太沉寂,我们都能通过精确的数据反馈和智能判断,得知这样有什么后果。

同样的,老人们许多病症,也会在其行动体征上有所表现。这样的数据,再结合其它如医疗IoT、环保IoT等方面的数据,就能为我们提供新的健康与娱乐消费方案,这里面的想象空间是让人激动的。

目前入局健康IoT的多数是中型企业,比如像台湾的Para-Care公司已经推出可以自动监测心跳呼吸的床垫。不过我认为,未来家庭IoT最重要的入口应该是体感识别设备。只有它才能在不违背人性的情况下,准确的记录人各种细微的身体动作,以及人与物的交互。

由于这些数据都是干干净净的数字信息,而非图像或声音化的,所以也没有隐私泄露之虞。美国Markets公司预测2024年体感识别将达到340亿美元,但目前仍还有一些技术难关亟待突破。

当然,消费终会升级,小米的一系列智能硬件也依旧处在增量市场中。但如果无法触及家庭用户对于IoT的核心需求,无法在这上面做到数据沉积以及背后的智能进化,那么皇帝轮流做,今年到我家,硬件周期也就三五年,手机领域皇权的抢班与倒台,小米并非没有经历过。

三

核心技术薄弱,互联网思维未来能否立足IoT这潭深水?

如上文所分析,IoT最核心的部分是位于网络层的AI技术。如果没有AI对感知的大数据进行处理,学习,形成新方案,那么一切数据的感知收集就没有任何意义。

IoT的应用场景很多,对AI的需求程度并不一样。比如农业IoT,作物和农田的状态就那么几十种,这对AI的要求就要低一点,难点主要在AI方案与应用层农机的结合应用。但居家IoT就对于AI的考验是非常巨大,人是世间最复杂之物,在语言学习方面,即使各大巨头多年重金投入,AI也只能勉强达到听懂“命令”这个初级阶段。

直到16年起,AI才被小米列为未来十年的核心战略,这比起其IoT方面的老对手360已经晚了一年。那时周鸿祎已经提出了全场景AI业务,其人工智能研究院将AI研究从物体识别、语音识别等“弱智能”拓展到“语义理解”、“智能驾驶”等强智能。那年360儿童机器人的推出,也开始触及家庭需求的核心,从儿童成长方面去打磨产品。

而彼时小米手机正深陷泥潭,顾头不顾尾。从招股书上看,小米15-17年研发投入分别只占当年营收的2.26%、3.07%、2.75%,只有20亿上下,主要还是硬件方面。

对比之下AI巨头百度近几年研发投入比都在15%以上,阿里也将在未来三年对达摩研究院投入1000亿以上,华为就更不用说了。AI研发不比品牌运营,没有盘外招可使,小米在这个积贫积弱的领域能实现弯道超车吗?

为了迅速补齐AI的技术短板,小米在2017年缓过气来后,开始寻求与百度及微软等巨头的合作,也尝试投资AI初创企业。与百度的合作重点在于物体识别和图片搜索;而微软则重点在语音识别与翻译方面合作。今年7月,小米还战略投资了大象声科,增强语音AI方面的技术积累。而之前火爆的小爱同学的语音技术,则是基于科大讯飞引擎开发的。

在AI深度学习方面的云平台,小米也是基于谷歌的TensorFlow和Kubernetes开源技术迅速开发而成,同样使用该项技术的还有京东这样的纯运营型企业。而百度、阿里、华为等都有自己开发的深度学习平台,TF框架能帮助创业企业迅速的掌握深度学习技能,但其底层仍是不开放的,其研发能力相比于AI巨头们的技术,其效率与应用范围还是会有显著劣势。

以目前所知,小米生态内还没有一款软件是完全独立研发。所以,小米看起来还是在以互联网的思维布局其IoT业务:先把用户圈起来,底层应用链铺上去,做自己最擅长的,再通过外包、投资、借用等实现产品垂直方向的进化。这与当年的凡客、小米手机等思路是一致的。尽管互联网业务赚不了多少钱,但小米骨子里确实是一家互联网企业而非技术企业。

作为一家营收过千亿的硬件巨头,小米的毛利太过微薄;作为一家以互联网思维立身的企业,巨量流量商业化险阻重重;当IoT业务涨势喜人时,核心技术的贫弱又限制了其起跳高度。正是这种三面尴尬的局面,让其在二级市场的表现一路走低。

当未来IoT以数十数百倍于现在的数据量涌入我们生活时,那些储备着大量深度技术,对IoT暗自耕耘已久的企业,恐怕会逐渐露出獠牙。而作为引爆了IoT话题,教育了第一批消费者的小米,面临“小时了了,大未必佳”这样伤仲永结局的可能性还真不小。

本文由 @桃尔摩斯 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自 Unsplash ,基于 CC0 协议

黑文

你还别说,分析的还蛮好的!(我认为作者说的这些行业情况,公司面临的困难机遇挑战,小米创始人们都懂,只是小米还只是个初创公司,不可能一部登天,还是得慢慢布局,慢慢改进,给小米时间,小米会给你惊喜 😉 )

是分析的有点道理的黑文。

应用先行还是技术先行,只能基于现实去选择。事情是一步步做出来的。巨头布局的时候,小米在忙着成长啊。不经历互联网模式圈用户有体量怎么去搞基础技术研究变成技术公司呢。有用户有应用自然要研究技术,像AT;有技术也必须要去找到具体应用才能发展,像科大讯飞、商汤。 😀 😀

优秀~ 😉