起点课堂会员权益

起点课堂会员权益信用卡业务场景及信用卡代偿模式分析

现在,银行信用卡的发卡量逐年增长,而持有人大都是以80后为主,70、90后为辅,大部分为男性,消费偏理性的人群。那么,文章就着重来分析一下信用卡的业务场景和信用卡的代偿模式。

信用卡产品现状和用户群体

1. 信用卡使用现状分析

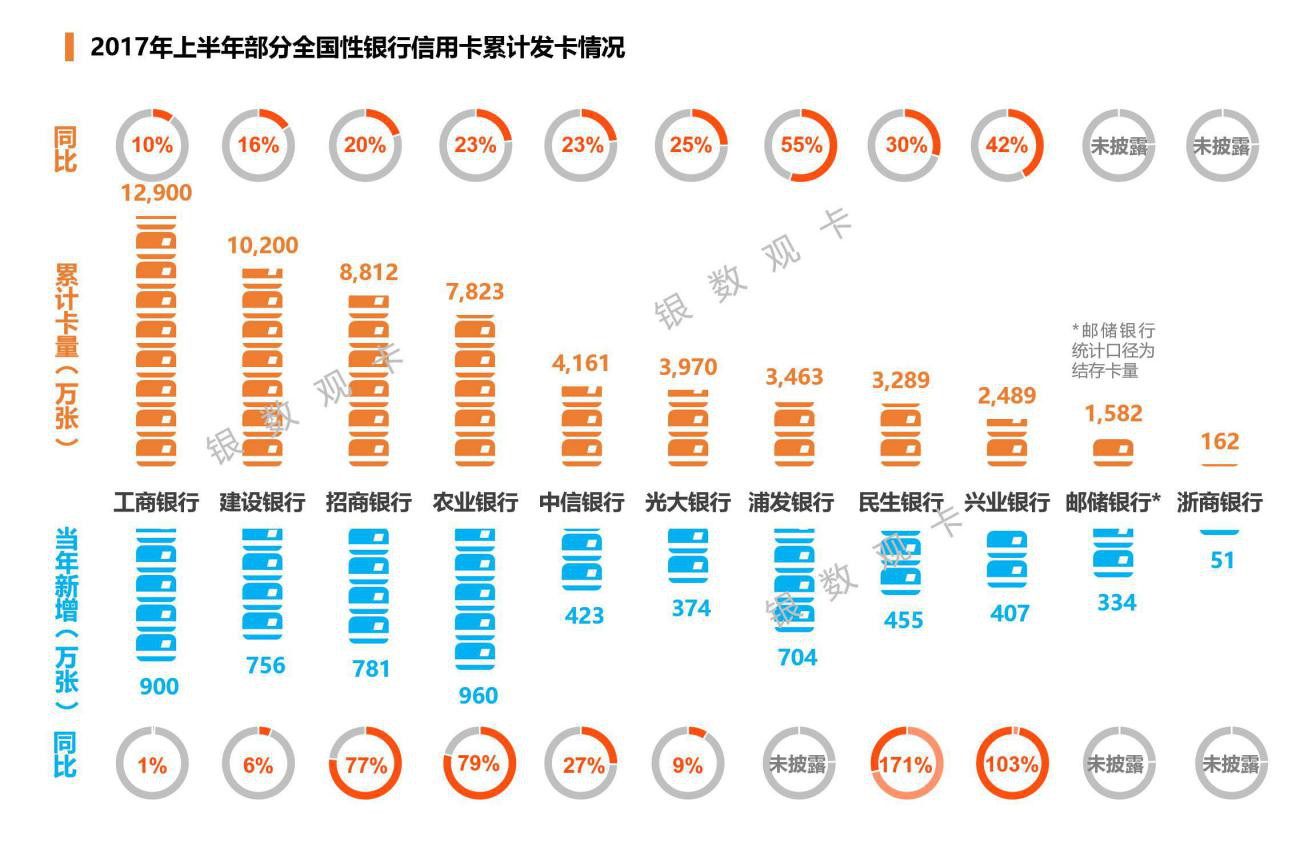

截止2017年二季度末,全国信用卡和借贷合一卡在用发卡数量共计5.20亿张,同比增长9.82%,全国人均持有信用卡0.34张。银行卡授信总额为10.84万亿元,环比增长10.05%;119家银行信用卡累计发卡量达11,929.99万张,有效卡量8,455.04万张,同比增长43.82%,增幅较去年同期提升14.98%。

数据来源:央行发布的《支付体系运行总体情况》

2. 信用卡产品用户画像分析

- “80后”为持卡主力,占比接近四成:“80后”持卡用户占比高达42.15 %,堪称主力;“90后”持卡用户紧随其后,占比为28.04%。“70后”持卡用户占比为21.63 %,70后与80后一共接近七成多的比例。

- 男性持卡用户占绝对优势:男性用户占比高达06%,女性持卡用户仅占13.94%。

- 城市持卡用户占比近90%:信用卡持卡用户主要集中在城市地区市郊及乡镇地区由于办卡业务不普及、满足办卡条件的人群较少等客观原因,持卡用户占比较低,仅为11.06%。从地域分布情况看,南方的持卡用户要多于北方持卡用户。

- 月收入万元以下的持卡用户占比高:持卡人群中,近八成用户月收入在万元以下,其中,月收入5000-10000元(含)的用户占比最高,为49.04%;月收入5000元以下(含)的用户,占比为27.88%;月收入在10000元以上的用户仅占22.59%。

数据来源:《中国银行卡产业发展蓝皮书(2016)》

用户画像总结:80后为主,70、90后为辅,大部分为男性,年龄在27-37之间,有房贷车贷,小孩年龄0-15岁,消费偏理性。

3. 信用卡发展趋势

- 发卡量以及人均持有量将稳步增长,信用卡市场也将进一步扩大;

- 信用卡衍生的金融服务产品将持续发展,银行将面临金融机构和平台的竞争,信用卡市场竞争和挑战并存;

- 信用卡服务差异化竞争明显,差异化的服务和定价以及产品是信用卡市场竞争的关键。

4. 信用卡业务目前的产品模式

(1)信用卡账单查询

短信导入、邮箱导入、网银导入、手动输入、微信查询。

信用卡账单查询总结:信用卡账单查询方式主流为短信导入、邮箱导入和网银导入,需要技术资源比较多,主流的信用卡管理APP也都是逐渐丰富查询的功能。账单查询和提醒为最开始用户的主要痛点和基础功能,主要是用户留存,将用户转化都其他服务上进行盈利。

(2)信用卡还款

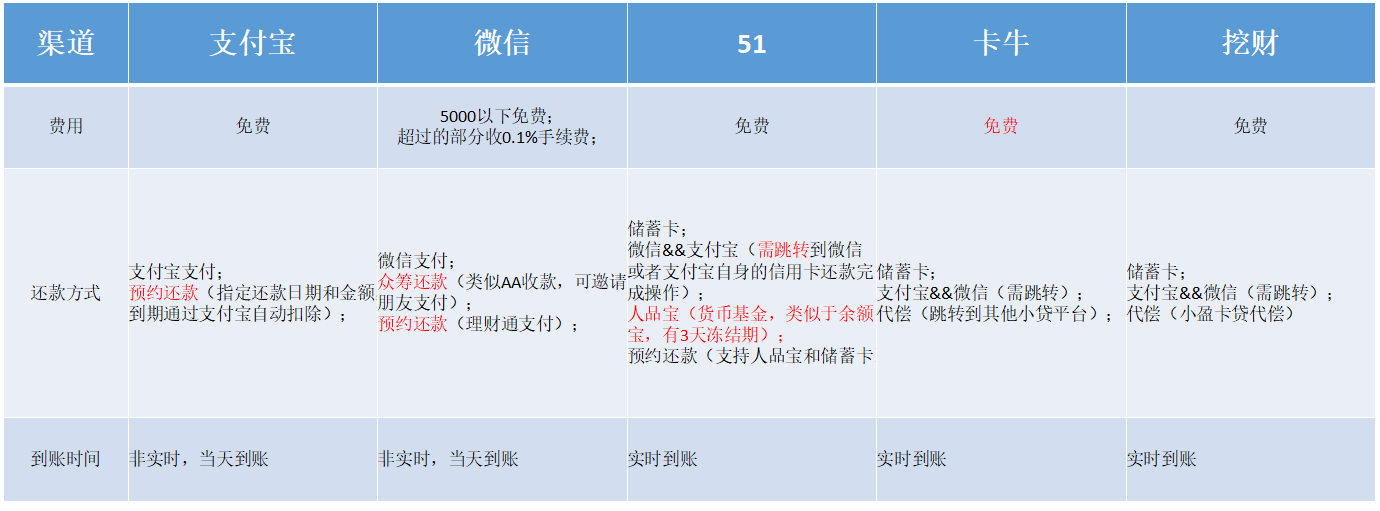

预约还款: 指定还款金额和日期,到约定日自动进行还款,需对接还款渠道的API接口:

- 支付宝:可约定当天,扣款方式 余额>储蓄卡>余额宝;

- 微信:最早可预约2天后,理财通(货币基金)扣款;

- 51信用卡:最早可预约1天后,通过储蓄卡或者人品宝扣款 如果通过人品宝扣款,需提前3天存入,否则不能用人品宝进行支付; 如今天20号,如果预约21号还款,则必须在17号将钱存入到人品宝。

众筹还款: 指定还款金额,将还款链接分享给微信好友后,微信好友完成支付,从而完成众筹还款。

信用卡还款总结:

- 当下所有信用卡还款方式均不用还款手续费(微信除外);

- 用户还款的主要痛点是查询+还款提醒,预约还款是必备杀手锏;

- API对接是微信还款能够扩展的基础 例如卡牛,还款方式有储蓄卡、微信&&支付宝、代偿;其中微信&&支付宝只是一个H5跳转,其余动作全部在微信(支付宝)完成,不能实现预约还款; 代偿也只是调转到对应的小贷平台,不能直接对用户进行代偿处理;

- 作为第三方还款渠道,到账时间都很快。

(3)信用卡代偿

信用卡代偿也是信用卡业务的主要场景,接下来重点介绍信用卡代偿产品。

信用卡代偿模式分析

1. 信用卡代偿是什么?

信用卡持卡人偿还发卡银行的信用卡账单时,通过在第三方金融贷款平台申请较低利率(低于信用卡账单分期利率)贷款的方式一次结清信用卡账单,再分期还款给金融平台。

2. 信用卡相关政策

中国人民银行发布了《中国人民银行关于信用卡业务有关事项的通知》,于2017年开始生效。

- 利率标准:透支利率上限为日利率万分之五,透支利率下限为日利率万分之五的0.7倍。

- 免息还款期和最低还款额:持卡人透支消费享受免息还款期和最低还款额待遇的条件和标准等,由发卡机构自主确定。

- 违约金和服务费用:取消信用卡滞纳金,对于持卡人违约逾期未还款的行为,发卡机构应与持卡人通过协议约定是否收取违约金,以及相关收取方式和标准。发卡机构向持卡人提供超过授信额度用卡服务的,不得收取超限费。发卡机构对向持卡人收取的违约金和年费、取现手续费、货币兑换费等服务费用不得计收利息。信用卡预借现金业务:信用卡预借现金,每卡每日累计人民币2000元提高至人民币1万元。

制定利率标准并提供上下浮动区间有利于发卡行形成差异化竞争,免息还款期和最低还款额由发卡机构决定,赋予发卡机构更多自主决策空间,并且提高了信用卡每日的预借现金额度,刺激了用户提前消费,因此整体政策有利于信用卡市场的健康持续发展,侧面推动了信用卡代偿的发展。

3. 信用卡代偿主要平台

银行:华夏银行

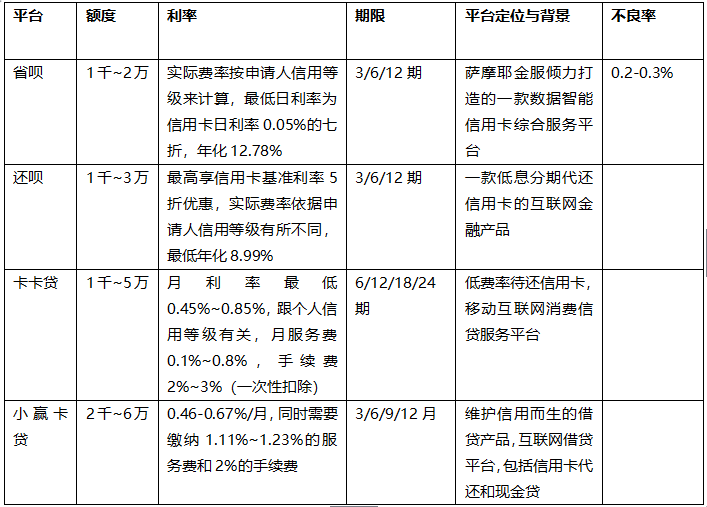

互联网金融平台:省呗、还呗、卡卡贷、小赢卡贷

- 盈利模式:收益利率差,服务费以及手续费,其中服务费和手续费为主要盈利点,而利率差因为主打的就是低于信用卡分期的利率,因此为辅助盈利点。主要是获客之后进来的这部分人群的成长,在后期平台通过提供一些增值服务进行盈利。

- 利率的制定方面:平台基本的做法是,根据用户的征信数据实行差异化定价。征信更好的用户利率越低,征信比较差的用户利率越高。

- 信用卡代偿的资金来源:对接的资金成本不高,资金是来自银行、信托、保险等低成本渠道。

- 成本核算,以小赢卡贷为例:小赢卡贷资金来源小赢理财的用户投资金额,3个月平均成本为7%左右,6个月平均8%左右,12个月平均9%左右,加上代收代付的成本,以及坏账率影响,成本最终需要在每个月成本率上+1%,因此3个月~12个月的成本大约在8~10%左右。

4. 信用卡代偿风控措施

- 人脸识别:对接第三方接口(face++),保证用户是真实用户;

- 实名认证:身份证正反面拍照并自动识别,对接第三方接口,智能识别;

- 个人信息:学历、婚姻、邮箱、城市、父母或者配偶号码、其他朋友号码,一般都是自己开发,这个比较简单;

- 服务商手验证:手机号、服务密码,用于坏账和逾期催收,获取通话记录;

- 征信报告:和征信系统对接,获取用户的征信报告用于信用评级;

- 银行卡/信用卡认证:四要素鉴权,实名认证,用于打款给用户。

平台通过收集以上信息,构建用户信用等级模型,根据此等级进行额度的确认和利率的制定,同时通过以上信息构建风控模型。

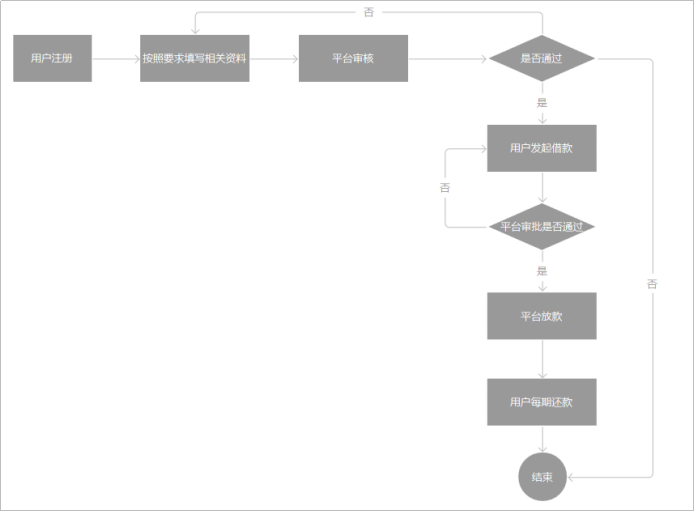

5. 信用卡代偿核心产品流程

- 用户注册,在APP内按照要求填写相关资料,包括实名认证、人脸识别、银行卡认证、个人信息填写等;

- 提交认证后,平台进行人工+系统审核,审核通过后则确认额度和借款利率;

- 审核如果不通过,有的平台可以重新提交材料重新审核,有些平台不支持重新提交审核,则直接拒绝放款;

- 审核通过后,用户在额度内发起借款,发起后平台一般都有一个审批放款的过程,审批通过后,直接打款到用户绑定的信用卡;

- 放款结束后,用户每期需要按时回款,直到回款结束。

总结:切入信用卡代偿市场的挑战有哪些

- 供给稳定的低成本资金;

- 真正有效的风险系统,控制逾期率和不良率;

- 如何获取优质稳定的用户,积累用户和数据,挖掘用户的延伸价值(如:转化为理财用户,提供其他相关服务);

- 行业其他平台的竞争,尤其是大平台的竞争(蚂蚁借呗、微粒贷、微信还款等)。

本文由 @harryli 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

信用卡代偿的主要平台分析数据从哪获取的呢,跪求

小赢卡贷发布的白皮书,以及艾瑞和易观智库上面的数据报告