起点课堂会员权益

起点课堂会员权益西贝你不懂做会员

编辑导语:目前市面上的会员种类有很多,不论是线下的还是线上的,都会有储值卡会员。但偏偏,就是西贝留下了不一样的记忆。作者分享了自己办理西贝会员卡的体验,并分析其背后的运营逻辑,我们一起来看看吧。

我办过很多企业的「会员」,不论是线上商城、知识付费、视频网站的「权益型会员」,还是线下餐饮、美容美发、健身房的「储值卡会员」。其中我最喜欢的餐厅之一,西贝的会员让我印象最「深刻」。

去年,我和四个朋友约在西贝吃饭,一共消费600多(这客单价其实不算太贵)。吃完正准备扫码结账,服务员推荐办「299年费会员」,说结账能便宜不少,可以用一年。

便宜谁不想占?所以就让店员简单介绍下,划算的话我就办。可能权益需要解释的太多,而这位店员描述不清,导致我理解有所偏差。办了之后,又当场退了(为那名店员点赞,本来是不能退的,但还是给退了)。

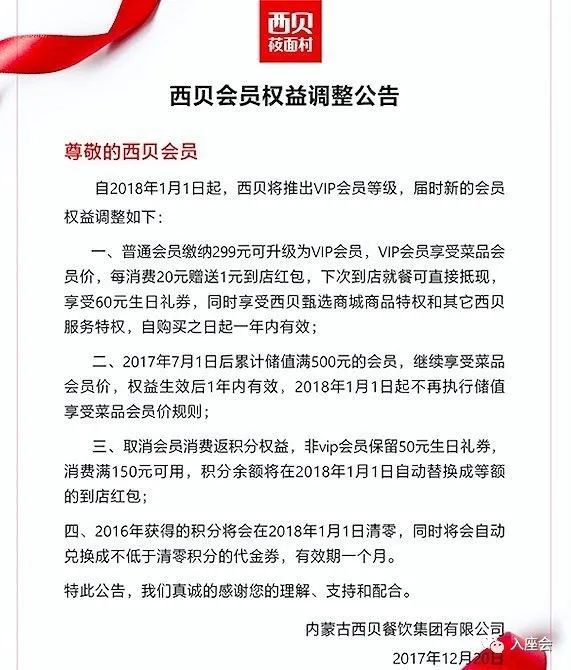

西贝会员卡权益

一、西贝会员的问题剖析

1. 定位

西贝会员的到店优惠券和线上商城券,分别指向两个场景:到店、到家。但不论哪个场景,都不太具有吸引力。

所以设计会员的目的,到底是提高复购还是到店?抑或本身就是为了增加营收?这一点在设计之前,应该没有想清楚。

2. 权益设计

好的会员权益,必须满足绝大多数用户的需求,不论是显性还是隐性的。

肯德基大神卡,其中一项核心权益是堂食早餐六折,外送则免配送费。直接了当戳中用户折扣需求的痛点。去年疫情期间,东航推出随心飞,一次付费解决全年出行,结果被一抢而空。

而西贝会员无法满足大多数用户需求。如菜品会员价权益,原价129元的「小锅牛肉」会员价为119元;原价189元「烤羊腿」会员价为179元。大部分单品优惠力度根据单价不同平均可以节省3-10元。这真有足够吸引力吗?

3. 定价

并且,299的定价略显尴尬,不高也不低。高一些,可以把权益做得更有吸引力,低一些,则可以增加转化,同时还提升了顾客复购和转介绍,挖掘更多价值。

4. 拉新场景

假如我是店长,一定安排员工,在顾客点餐时进行「会员」销售。因为点完餐,顾客注意力势必分散,比如聊天、琢磨一会做什么、照看孩子等。任你再用力销售,效果也大打折扣。所以点餐的时候,才是掌控顾客注意力最好的时机。

后来疫情期间,西贝推翻了299年费会员,变成了储值卡模式。我猜原因有两个:

- 299的权益会员,表现低于预期。

- 疫情让西贝现金流压力巨大,储值卡可以降低现金流的压力。

不论何种原因,储值卡会员也只是治标不治本的权宜之计。推出储值卡,相当于西贝做了一个选择,私域运营不成功,而走回老路子。

难道,真的没有办法了吗?

二、餐饮业应该怎么设计会员

对餐饮业来说,「会员」是手段,目的是提升顾客「复购」和「转介绍」。

这个大前提,很多企业设计会员之前容易忽略。恰恰这才是最关键的一步,是地基。否则权益的设计和后续运营,都会失去意义。不过定位,其实没有统一标准,就看企业的模式、产品,以及最终想要的是什么。

美国零售巨头「costco」卖的「会员」就是为了赚取会费。因此,他们设计了准入门槛——非「会员」无法进场消费。相对的,costco也给了顾客几乎无法拒绝办理的理由:

- 商品价格比市价低10%-20%的基础上,货物品质有保障。定期的大牌超值优惠,如爱马仕、茅台、五粮液、SK2等等。

- 一人办卡全家共享,同时可以携带2个朋友。

- 饮料免费无限续杯。烤鸡、披萨等熟食价格便宜并且量大。

- 会员卡有效期内随时可全款退。特殊商品除外都可以退货,且不限门店。

是不是很想办一张。实话说,我也想办。各位应该还记得2019年上海costco开店时,大爷大妈抢会员上热搜的场景。

不得不说,costco的会员同时做到了定位清晰、权益吸引力足够、并且定价合理。他们把卖货利润缩减到维持运营的程度,靠「会员」赚钱。最终续费和到店率高的惊人。每年从每位顾客手里稳稳赚走299,没有几个商超可以做到。

所以,「西贝」应穷尽一切办法,先提升会员的转化,再通过复购赚钱。这样留住老客,让老客转化新客,形成正向循环。

三、怎样设计直击人性的权益

方法论我总结为四字诀,即「多、专、省、赚」。

「多」让用户购买前,被如此之多的权益吸引。本质是形成视觉冲击力。

「专」主权益明确清晰,直击痛点,避免鸡肋。

「省」为用户省钱、省心、省时间。

「赚」超出用户预期,感觉占到便宜,缩短决策周期。

四、我为西贝设计会员权益

下面我从「顾客需求」「权益设计」「销售场景」「定价策略」四方面展开来谈。有会员的企业,不妨也基于这几点,重新思考下自己的产品。

1. 先评估「用户需求」再设计「权益」

讨论前,我想先谈谈价格的敏感度。所有人其实都对价格敏感,但这是相对的。比如一条裤子,耐克卖500-800,用户觉得还可以,但卖1000-2000,用户就不接受了。

对西贝来说,因为卖的是食材和烹饪,因此目标群体对品质要求较高。所以定位并不是大众平价餐厅。因此,价格只要在这群人可接受的区间,上下浮动并不是核心问题。这点我相信「西贝」也有大量一手数据可以印证。

因此主权益索性绕开「不痛不痒」的优惠。集中资源提升会员的「身份感和体验」上,也就是服务。比如创造更多有吸引力的专享菜品,打造「专属用餐区」。

「优惠」则可以作为附属权益,选择在客流最少的一天办会员日,吸引会员到店,对应的当天专享菜品折扣力度可大一些。除了提升复购,还多了一个展示机会给非会员。

附属权益还可以提供「协助照看宝宝」、「提供免费茶水湿巾」。在称呼上和普通顾客最好也作区分,如「会员您好」。这对店员的素质要求较高。

2. 设置「销售场景」

店内的转化场景,文章开头已有论述。此处仅对线上补充几点。

权益页面清晰明确,替顾客算一笔账,即权益会员一年可以为顾客省下多少钱。

打通各个外卖平台,权益绑定用户而不是平台。

3. 「定价策略」

准确的答案,需要有数据支撑,因此无法立即给出,不过还有两个方向性建议:

餐饮业会员,就是「入口级」的产品,定价不宜过高,99、199都可以,根据客均价来定,最好低于一顿饭的价格。为的是让顾客迅速决策,同时限定有效期,给日后的迭代升级留出余地。

储值卡可以搞,但储值卡不是权益会员。储值卡与会员权益绑定,先卖权益会员,权益会员才有储值资格。这样形成一个漏斗,储值卡的转化率和续费率必定显著高于传统的撒网模式。

作者:易涛

本文由 @八斤的三十万字 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议

学习收藏了,今天就当一回课代表吧。搭建私域流量运营,当然必须要有工具。给大家推荐一款由【人人都是产品经理】【起点课堂】旗下独立研发的私域流量运营工具——粮仓·企微管家。粮仓·企微管家是一款基于企业微信的一款营销型SCRM系统。集裂变获客、留存促活、销售变现、客户管理于一体的私域增长闭环系统。覆盖企业客户运营的生命周期,助力企业私域流量运营,提升售前/售后服务能力。还可以免费开始使用哦~ http://996.pm/M0A06

太水了

这个取决于商家的可让利空间,没有这个会员很难做出花来,消费者也不是傻子,忽悠一次可以,两次三次怎么可能

前面认同,后面解决方法不痛不痒