起点课堂会员权益

起点课堂会员权益财务系统:复杂业务的自动化账务实践

传统手工凭证不会要求每笔业务都生成对应的凭证(电商平台),往往每月财务几笔手工账就行。但是作为财务系统的核心-自动化账务的上线会针对每笔业务做详细的凭证,传统手工已经hold不住凭证量了。这就提升了对财务系统的要求——既要保证数据全且准确,同时要梳理清楚各种业务及关联关系。这里分享一个比较复杂的业务——如何通过财务系统自动做账。

一、基本介绍

MF、JD、 LT同属于一个集团——TH;集团有一个2B电商平台——Q 。Q背后的公司主体为MF,Q平台上的商户分为两种:一种为第三方的商户;另一种是自营商户,背后的公司主体为JD。自营商户的货主可能是JD也有可能是LT。

业务介绍

客户在Q平台下单;MF确认佣金收入,MF收到钱后和JD做内部往来;JD确认内部收入且结转成本:若货主为LT,则LT确认内部收入和外部成本,同时JD做商品入库的凭证。(先不考虑优惠券和白条支付)

二、流程

以下将会分为订单支付收款、确认收入、结转成本三部说明分财务系统自动化账务处理。

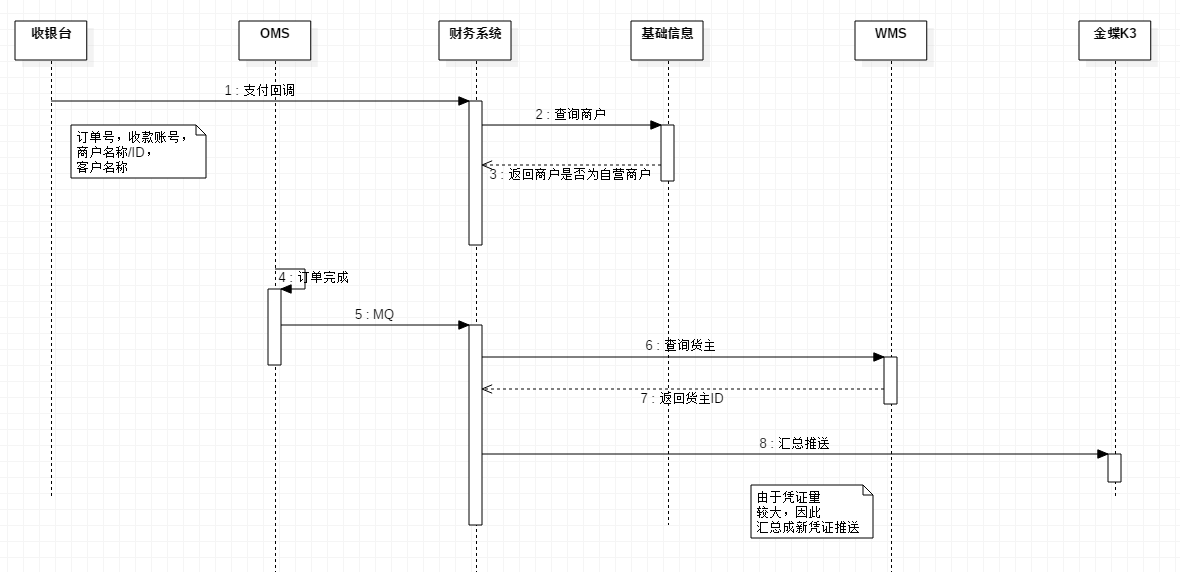

1. 订单支付

订单下单后,收银台支付回调通知财务系统,财务系统根据商户ID去基础信息查询商户是否为自营商户,同时生成凭证如下:

CASE1:若商户为第三方商户,则MF代收代付同时生成两个凭证。

(1)订单支付后,钱先在微信或者支付宝,因此MF对支付平台(微信支付宝)做应收。由于是三方商户卖的货,货主不是TH集团内部公司,因此收到的钱并不属于MF,应该支付给第三方商户,所以要对Q平台商户做应付,凭证如下:

- 借:应收账款-支付宝/微信…

- 贷:应付账款-Q平台商户

- 账簿为MF

(2)当MF实际收到钱,公司的支付宝/微信账上有交易收款,因此支付宝微信增加,对支付平台(微信/支付宝)减少。

- 借:支付宝/微信…

- 待:应收账款-支付宝/微信…

- 账簿为MF

CASE2:自营商户货主为JD,MF订单支付时,MF对支付平台的应收增加,同时对JD的应付也增加了,系统做如下凭证:

- 借:应收账款-支付宝/微信…

- 贷:应付账款-公司内部往来-JD

- 账簿:MF

同时生成凭证

- 借:支付宝/微信…

- 贷:应收账款-支付宝/微信

- 账簿:MF

2. 确认收入

由于MF为平台主体,实际的商户并不是MF,占用的不是MF的库存,因为自营商户的主体都是JD,所以一笔订单交易会挂内部往来-JD。

MF收钱,但是商品的收入由JD确认。即使商户的货主不是JD最终也会做内部交易,JD确认收入,卖货给JD的主体也会做内部收入。财务系统在接到订单完成的MQ时,会去查订单关联的货主。

JD确认收入:三方客户下单且商户为自营商户,且货主为JD;订单完成后,由于MF收订单款,所以JD对MF的应收账款增加,同时JD的内部收入增加,凭证如下:

- 借:应收账款-公司内部往来

- 贷:主营业务收入-内部

- 贷:税金

- 账簿:JD

LT确认收入:三方客户下单,平台商户为自营商户,且货主为LT;由于自营商户主体为JD,因此JD对MF有内部收入,但由于销售的商品占用LT的库存,所以LT对JD同时也做内部交易,确认收入。收入端会有两个凭证:

凭证1:JD确认外部收入:

- 借:应收账款-内部往来-MF

- 贷:主营业务收入-外部

- 贷:税金

- 账簿:JD

凭证2:LT对JD内部交易收入

- 借:应收账款-内部往来-JD

- 贷:主营业务收入-内部

- 贷:税金

- 账簿: LT

MF确认收入:MF作为平台方,会对每笔交易的订单收取一定比例的佣金作为自己的收入

- 借:应收账款-客户(客户为三方客户)/应收账款-内部往来(客户为自营商户)

- 贷:主营业务收入-外部/内部

- 贷:税金

- 账簿:MF

3. 结转成本

因为Q平台上交易的货物,占用的不同公司主体的库存,因此订单交易完成后,有内部交易的公司主体需要做出入库凭证和结转成本。

JD结转成本:商户为自营商户,且货主=JD,客户下单后,由JD发货直接销售给客户,商品库存减少,直接确认外部成本。

- 借:主营业务成本-外部

- 贷:库存商品

- 账簿:JD

LT结转成本:商户为自营商户,且货主=LT,LT对JD做内部交易,JD的库存增加,LT的库存减少,由于LT是外部采购的货物则确认外部成本,JD是内部交易的货物,确认内部成本。

凭证1:LT销售给JD的货物,确认外部成本,库存减少。

- 借:主营业务成本-外部

- 贷:库存商品

- 账簿:LT

凭证2:JD库存商品增加,同时对LT的应付账款也增加。

- 借:库存商品

- 待:应付暂估-内部往来

- 账簿:JD

凭证3:JD销售的商品是由LT内部交易得到的,所以确认内部成本,同时JD的库存商品减少。

- 借:主营业务成本-内部

- 贷:库存商品

- 账簿:LT

以上为该业务的系统自动化账务处理简述(未考虑优惠券等费用),实际过程中,由于条件配置和数据传输导致的重复或者丢失,导致对账的时候苦不堪言、头大,因此财务系统一定要做好数据监控和补偿。

本文由 @锅锅 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

可以加vx好友吗,你说的对账导致重复和丢失,我深有体会 ➡

18516351417

你做的自动化核销层次太浅,没有体系和层级,以及分析,会阻碍系统流程优化

我非常喜欢你的个签——没有感情的对账机器 ➡