起点课堂会员权益

起点课堂会员权益案例:“运动+财富“传统银行的泛金融新突破

本文以笔者团队所做的项目——SPORT与信用卡结合的“重运动,轻金融”APP,并分享了项目中的要点。

一、引入

前几年,人人都在谈金融科技、创新服务,但是,令人眼睛为之一亮的金融商品却少之又少,亚洲一家创新领先型银行与倍比拓(beBit)合作,推出与SPORT与信用卡结合的“重运动,轻金融”APP。

有别于其他银行业者多从金融的角度构思产品服务,团队将刷卡消费与健康生活进行了巧妙地结合。就像电影《西虹市首富》当中的场景一样,我们期望让人们在累积健康的同时,累积财富,透过金融力量推动全民运动。

二、背景与挑战

在项目中,我们发现了许多中型金控集团普遍存在的两大问题:

- 既有顾客普遍年龄较长,缺乏未来成长动能

- 子公司服务缺乏整合,没有起到良好的跨售功效

在互联网金融的崛起的大背景下,对传统银行冲击最大的尚不是经济周期造成的财务问题,而是客群的老化问题。传统银行的核心用户有相当部分是50、60后,他们较老化的财富沉淀、渠道偏好和较高的服务成本等都对银行经营提出很多挑战。另一方面,银行目前的服务不能满足与处于上升周期的80、90后的需求,对于年轻客群缺少培养与沉淀。

与此同时,集团旗下各子公司之间各自经营,仅能满足单一需求,缺少串联服务带来的一体化服务,导致客户黏性不高,容易因为竞争环境下的价格战脱离。这里从拉新能力更强的信用卡出发,希望以银行业务带动证券业务的发展,进行跨售,从而增加整体竞争力。

在这种情形下,就要求银行“打破固有的业务束缚和思维定势,到实体经济发展中寻找新业务增长点和商业模式”。科技赋能金融,通过技术创新连接服务,利用跨售来提供一体化的客户服务,将是银行转型新的出路。

三、价值主张

由于非既有需求用户对金融产品缺乏很强的主动接触意识,特别是年轻群体,在互联网金融的大环境下,对传统理财产品的接触更是少之又少。新时代下,寻找企业与用户更多的连接,也就意味着更多的商业机会以及用户黏性。

2030年,我国的体育人口将从2014年的3.6亿增长到5.3亿,全民健身将成为未来的大趋势[1]。倍比拓把运动与健康作为新的突破口,主张运动积累财富的新概念,打造全新的运动金融生活的服务体验,降低心理层面的进入障碍,扩大用户开口,打造年轻客群,并通过跨售方式培养该客群成为未来跨售金融产品的潜力客户。

四、专案执行

以下将通过专案研究,理清用户与市场情况,创造最佳解决方案。

研究框架展示

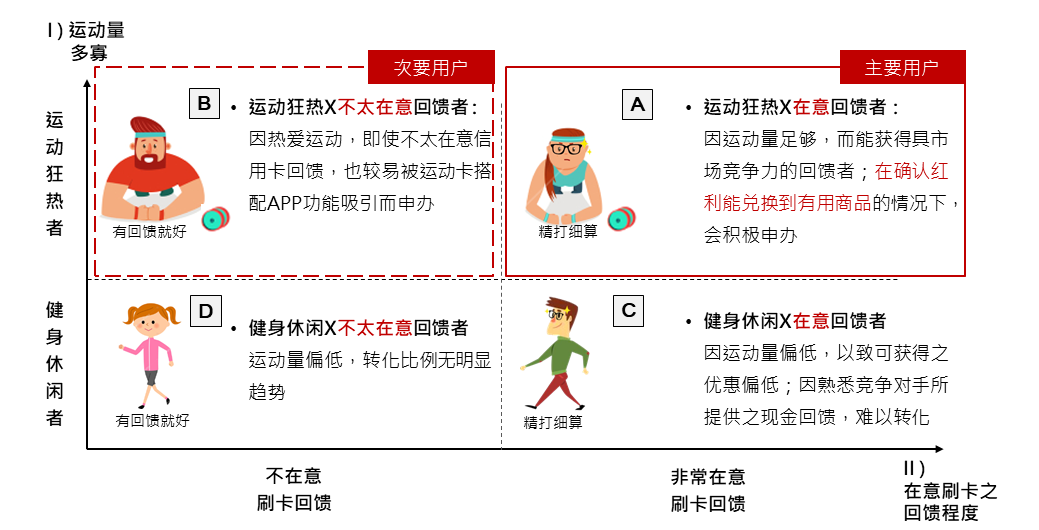

我们的用户是谁?

团队通过1周的定性访谈,结合客户银行数据,我们发现在“运动+财富”主题下,最影响用户的两个因素是运动量多少和对刷卡回馈的在意程度。

通过典型角色设计(persona),倍比拓将用户抽象为下面ABCD四类典型。研究发现:运动量高者,尤其是在意信用卡回馈者会是本APP的主要获客来源。而此要用户运动量足够但不太在意回馈者。

针对不同典型角色对产品或服务的需求与期望,服务的关键被划分为以下四点:

- 运动狂热者(B, A):因运动习惯可轻松达到回馈上限,只需清楚说明积累机制与积分加倍方案,转化比较容易。

- 健身休闲者(D, C):本APP具有吸引力但由于运动量不足,因此需要通过激励或辅助运动的功能来督促运动,以提高用户黏度。

- 不在意回馈者(B, D):认为有回馈就好,使用方便才是重点,转化的关键是折扣通路与商品选择广,及其是否方便兑换,要与该用户的既有行为契合。

- 精打细算人群(A, C):会比较是否价值较高,他们需要感受到足够的积分兑换C/P值。

因此,在战略设计上一方面要符合运动爱好者的习惯与需求,另一方面围绕游戏积分积累机制和页面说明引导,设法促进用户转化,进行跨售。

为什么用户会喜欢?

01 竞品研究

在项目的开始,比较相关运动APP以及其他金融APP,保证泛金融功能不重复,同时吸收其他竞争对手的成功要素。新APP的价值主张为用运动换财富,整个架构由三大重点模块组成1. 运动量追踪 2. 一般信用卡优惠/积分 /账务管理3. 金融商品兑换。

相应竞品分析也围绕这三点,把竞争对手大致分为3类,运动相关APP,信用卡APP基础功能竞品以及其他运动X金融概念竞品。

市面上的信用卡管理工具APP约可分为:

- 优惠与积分兑换相关

- 信用卡账务管理相关

- 3两者兼具。

其中,APP基础功能竞品基于信用卡的账务管理,着重于方便用户管理信用卡账户的功能,如Drop、Clarity等 。另一种是运动X金融概念竞品:如溜米(小米),能量中转站(京东),步步保(平安保险X小米运动)。其亮点功能是多数金融兑换产品APP都是通过分类方式显示优惠商家资讯。汗水不白流的定位建议取两者兼备以强化用户体验,但仍需根据实际资源分配决定。

02 共创

为避免闭门造车,团队将与不同利益相关者、不同职业背景、不同学科背景、不同成长背景、不同思维方式的人汇合,把多元化的有效意见加入到共创过程中。通过讨论“用户想要什么”,定义需求,尽可能多分散创造性的解决方案去满足各方需求。

- 客户:客户银行表达了增加用户粘性,跨售转化的目标,适合的积分优惠体验额,不同部分具体实施信息。

- beBit团队:发现问题,开启创新思路,引领会议进行。

- 专家教授:商务与技术部门的专家,在专业角度给出意见。

- 意见领袖:是产品的核心用户,代表了大多数用户的观点,并具有传播价值。

在四大客群的分类下,此APP对用户的吸引点包括了

理性元素:

- 运动累积积分

- 积分兑换

感性元素:

- 社群互动的功能及

- 游戏机制设计,并最终发散出47个功能。

在共创的最后,我们使用DVF筛选法,从用户合意性(Desirable)、商业可行性(Viable)和运营/技术可行性(Feasible)三个维度来筛选概念。

03 用户测试与迭代

招募条件:

总条件是针对20-39岁人群数量平均分布;排除金融业、市场调研用户;男女平均分布。

差异条件针对针对顾客分群进行不同的招募。

评分比较:

在用户访谈中,beBit邀请用户针对每个运动功能做评分,以便评估有效性高低因提供运动功能之主要目的为达到跨售商业目,在比较时新增一加权分数栏位。

计算方式:

(增加商业转化数值*2+增加使用频率*1) / 3

依据本评估结果,beBit挑选总分4分以上的功能作为最终方案;如公司未来因资源调度需要在进行删减,则建议优先执行5分以上之功能。

通过对用户的深入访谈,最后通过7个增加用户粘性的最佳感性功能,由高到低:即线上抱团运动,每日签到,运动捐公益,运动数据纪录,定时健康提醒,月底冲刺和在家运动教学。

经过2周左右、用户对最接近实际的APP原型的测试,我们根据每场观察的发现快速修正原型,最终验证出能引导目标客群至最终运营模板的情景与界面。如在线上抱团经用户测试后,用户多认同参与官方跑团,但不希望与陌生人进行PK赛;部分用户期待有「自建私人运动团」功能,但此功能开发难度较高、将由客户团队进行后续技术评估 (IT)。

最终设计方案从各利益方的需求和体验出发,努力均衡各方利益。修订了7个最能提高用户满意度的感性功能以及3个理性功能,包括有效的游戏规则和有吸引力的优惠/折扣。

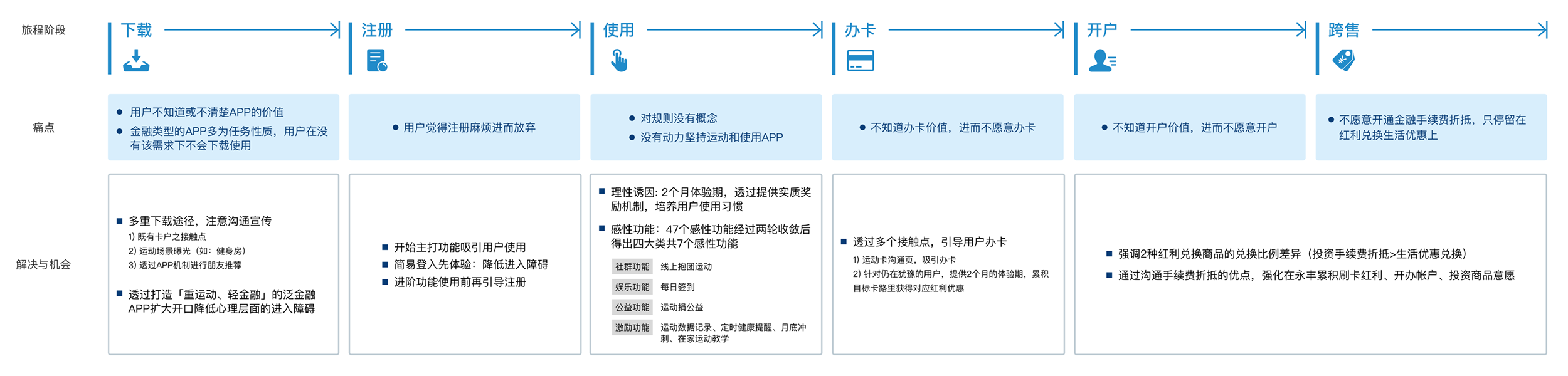

04 如何实现

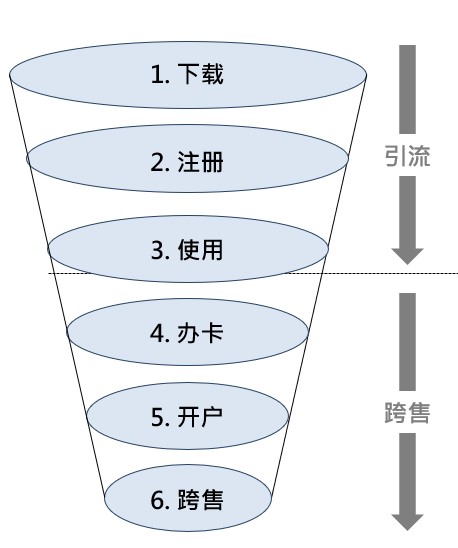

团队依照APP用户使用的六个重要步骤,注册,使用,办卡,开户和跨售,发现对应痛点,并在设计中体现。

痛点分析与机会分析图

在注册阶段,让想先体验的注册者可以跳过注册流程,在简易登入后直接开始使用APP;体验时再用进阶功能引导注册。

在使用阶段,APP的成功需兼具理性面的使用诱因及流程顺畅、结合感性面的吸引力。首先,在下载前2个月体验期,透过提供实质奖励机制,培养用户使用习惯、增加办卡信心;并透过卡路里达3000/5000/7000时机,加强沟通运动卡的积分加倍之机制,吸引用户办卡,以成为本APP的高频使用者。其次,再结合七大感性功能使运动金融更加有趣。

在跨售阶段,我们需要引导用户从兑换生活优惠包括体育用品等,向兑换金融服务转换。透过沟通手续费折抵的优点,强化在客户银行累积刷卡积分、开办帐户、投资商品的意愿。

五、结果输出

以运动累积财富为APP的价值主张,吸引目标客群,特别是对运动主题及积分兑换有兴趣者;其吸引的难度则因运动量多寡及精打细算的程度而有所差异。

以重运动、轻金融为APP的设计理念,降低心理层面的进入障碍,并通过两种手段将引流(下载/注册/使用)开口扩大。

- 理性诱因:提供足够的使用诱因,及顺畅的引导流程

- 感性机制:以社群/娱乐/公益/激励等功能,吸引用户持续使用并分享

包含线上虚拟抱团运动,每日签到,运动捐公益,运动数据纪录,定时健康提醒,月底冲刺和在家运动教学。

以妥善说明及沟通为APP实现跨售的有效途径,引导用户进行办卡/开户/理财。

- (办卡)多重触点:在APP不同页面说明运动卡优势,引导用户进入跨售的正向循环

- (开户)强调手续费折抵优势:强调手续费折抵的之便利性及等同更高的回馈比例,逐渐引导用户于永丰开通此功能,达到跨售的目的。

- 可兑换的内容包含各子公司的商品,例如基金、股票等,通过手续费或者商品折扣等方式体现。期望通过该方式扩大用户接触范围,形成金融生活圈。

通过深入的洞察,定义围绕“运动”与“金融”的关键场景。打造理想用户体验;架构客户获客战略;并结合银行及证券资源,打造经营体系,重新定义用户生活金融体验;协助用户持续“积累健康,积累财富“。

六、价值

对自身:

beBit首次尝试将运动与金融APP结合去吸引更多用户再进行跨售,在泛金融创新上取得更大突破。

对客户:

过往银行主要是协助客户「累积财富」,这一次在协助消费者「累积健康」的同时,持续传递健康,落实「以金融成就美好生活」的愿景。

对用户:

透过金融的力量推广全民运动,帮助消费者透过运动来舒缓现代人最常见的五大压力-财富、健康、工作、家庭与社交。

对社会:

该项目先通过物联网等数位科技鼓励消费者运动,在积累财富的同时积累健康,在未来,除持续不断优化服务内容,进一步连结健康服务伙伴,提供健检、安全食材等多元服务,一步一脚印完善大健康生态圈。

参考文献

[1].中国共产党中央委员会, 中华人民共和国国务院. 健康中国2030规划纲要. [2016-10-25]. http://sh.bendibao.com/news/20161026/171272_2.shtm

作者:beBit,微信公众号:beBit

本文由 @beBit 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议

- 目前还没评论,等你发挥!