起点课堂会员权益

起点课堂会员权益电商风控:聊聊反骗赔对抗经验

本文简单介绍了电商领域的反骗赔工作经验,希望能够给你带来一些帮助。

前言

提到电商风控有哪些风险类型,我们首先会想到的是爬虫、作弊、刷单这些。而提到骗赔,我们首先想到的则是保险骗赔。在百度百科中,骗赔也被定义为“一种道德危险”,是“指被保险人采用虚伪欺诈手段获得保险赔款或给付保险金的行为”。百度搜索“骗赔”关键词,出来的也都是各种保险骗赔案例。而输入“电商骗赔”,搜到的内容大部分都是“电商诈骗”相关的。

但是,在电商风控领域,骗赔这一风险类型几乎每个公司的风控团队都会涉及到。笔者在多家电商公司做过反骗赔风控策略,总结了以下对抗经验,仅供大家参考。

一、电商赔付介绍

1. 赔付政策

天猫、淘宝、携程、美团这些电商平台,都有各自的赔付政策。

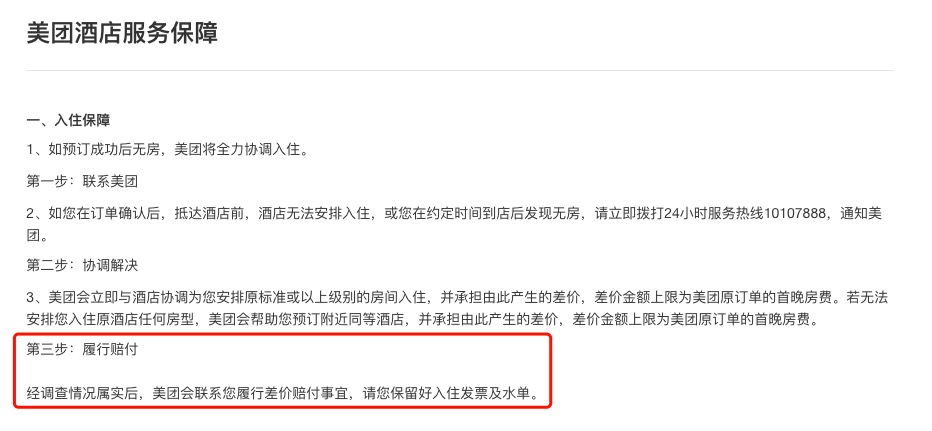

比如,我们在天猫上购买商品,商家没有按约定时间发货,这个场景就在天猫规定的赔付范围内,可以申请订单金额30%(最高不超过500)的赔付金;再比如,在美团预定了一个酒店,到酒店前台却被告知已经满房了,针对这个场景,美团的服务保障条款中也制定了相关的赔付政策。

下图是天猫和美团的赔付政策:

2. 赔付的目的

今年3月,杭州的四家电商巨头:阿里巴巴、网易考拉、蘑菇街、贝贝网联合签订了创建“放心消费商台平台”承诺书,承诺合计出资48亿元建立消费维权预赔金。

“假就赔”、“贵就赔”、“慢就赔”,企业的赔付政策和预算,其目的,一是为了在消费者体验受损时,给予一定补偿挽回消费者对平台的信任,二是主动提供超出用户期待的服务,进一步提升用户的消费体验。

二、电商骗赔介绍

平台有赔付政策,黑产自然有骗赔手法了。哪里有利可图,哪里就有黑产。当然,哪里有黑产,哪里便有风控。所谓“知己知彼,百战不殆”,在介绍反骗赔对抗经验之前,首先,我们要知道都有哪些骗赔场景:

1. 薅羊毛

所谓“薅羊毛骗赔”,是指正常用户下单有正常的消费目的,只不过企图通过骗赔“赚一点回扣”或者免费消费。

这类骗赔场景的最大特点就是,账号基本都是正常的。一般的薅羊毛用户不会刻意进行风控对抗,通常都是使用自己的个人账号下单并索赔。“高级”一点的薅羊毛用户,便如下图所示,会通过网络渠道找一些专业代骗赔的黑产来操作,因为他们的索赔经验和沟通话术更专业,在索要安抚性补偿的场景中,往往能够快速说动客服执行赔付。

2. 虚构赔付场景

回顾一下百度百科对骗赔的定义:“指被保险人采用虚伪欺诈手段获得保险赔款或给付保险金的行为”,虽然这里说的是保险业务,但仍然适用于我们要说的电商领域的骗赔。

这个定义中核心关键词是“采用虚伪欺诈手段”,在电商业务的骗赔中,虚构赔付场景就是最常见的一种骗赔手法。

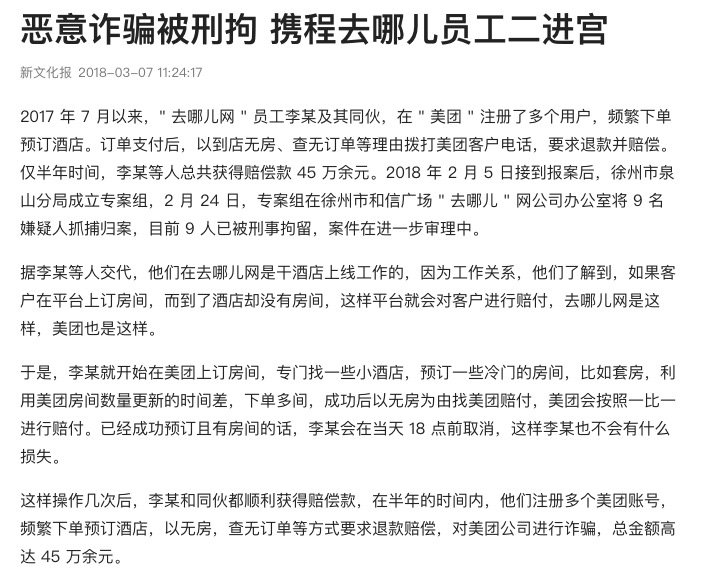

我找了一个相关的新闻稿作为示例给大家解释一下什么叫虚构赔付场景。

这个新闻写的是发生在美团平台的骗赔,骗赔人是携程的销售人员,从新闻中我们可以看到,骗赔人利用职位便利获取到线下房态信息,转而在美团上预定订单,虚构出“我要入住,但酒店无房”的赔付场景,向美团客服骗取赔付。

这个案例就是典型的虚构赔付场景的骗赔案例。由于平台的赔付政策和标准都是对外公示对,骗赔最有效的方法就是让平台以为他真的遇到了消费问题,体验受到了损害。

因此,虚构赔付场景也是最常见的一种骗赔手段,至于如何辨别赔付场景是虚构还是真实的,在第三部分会介绍。

3. 职业打假

职业打假人的诞生,要追溯到1994年,《消费者权益保护法》中增加了一条针对经营者欺诈行为的退一赔一规定,伴随着这条规定出现的就是职业打假人。

一开始,他们凭借着专业的法律知识,用法律做武器,在净化市场环境的同时,也从中获得不菲的赔付利益。

而随着互联网的飞速发展,职业打假人的手开始伸向各大电商平台。首当其冲的自然是天猫淘宝,在网上随便搜一下就能找到大量关于天猫淘宝卖家被职业打假的新闻。

跟前面两种骗赔场景相比,职业打假手法更专业,同时也危害更大。不论是淘宝天猫还是美团携程,只要涉及到商品信息展示,就可能被职业打假人盯上。

比如,天猫某商家在商品详情页的介绍中使用了“最持久“这样的字眼,再比如某酒店在国家旅游局官网是四星级,携程APP上却展示为五星级,类似这样的信息错误被职业打假人发现后,他们就会蜂拥而至,下单后以虚假宣传为由向平台提出退一赔三的要求。

职业打假这一场景,让所有电商平台深恶痛疾却又无可奈何,因为他们提出的索赔要求完全符合法律法规的要求。

三、电商反骗赔介绍

介绍了赔付和骗赔之后,接下来进入主题,简单介绍一下我认为对大家管控骗赔比较有帮助的风控手段:

1. 搭建完善的线上攻防体系

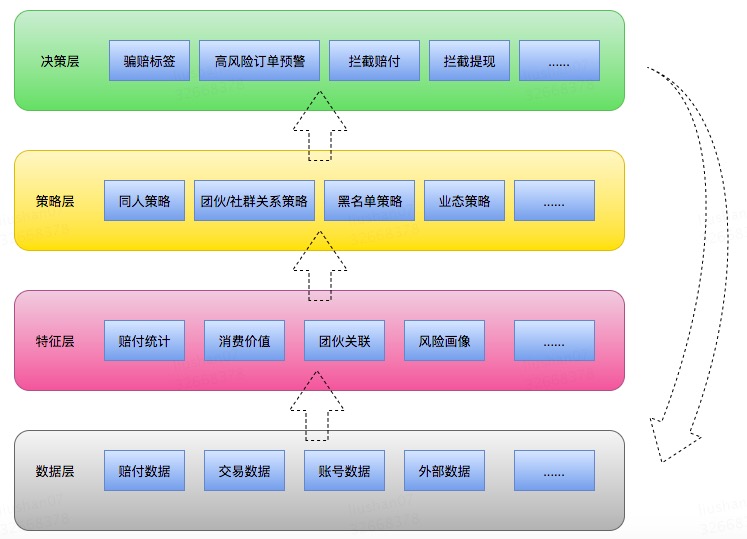

下图是反骗赔的整体策略框架:

- 首先是数据层:风控的核心是数据,没有数据做不了风控。所以,首先要做的是尽可能全的接入与赔付相关的所有数据。这里我列了几个,赔付数据毋庸置疑,做反骗赔肯定要有全量的赔付数据,要知道业务每天赔出去多少钱,赔给了哪些用户;前面提到,赔付的目的之一是主动提升用户的消费体验,在赔付预算有效的情况下,肯定应该首先提高那些价值更高的用户的体验,所以,交易数据也是必需的;而账号数据则是我们用来判断同人、团伙关系的基础数据,必不可少;这里提到的外部数据是指从第三方接入的黑产、职业打假人数据,非必要,有的话更好。当然还有一些风控已识别的黑名单数据、商品信息数据等,这里就不一一列举了。

- 其次是特征层:特征是承接数据和策略的中间层,将数据加工成特征,提供给规则和模型使用。与常见的风控策略思路一致。这里就不展开了,下面重点讲一下反骗赔的策略经验。

- 最重要的策略层:既然赔付的目的是为了保障用户的消费体验,最终是希望被赔付的用户能够给平台带来更多的消费。那么,我们对骗赔的分析也应该围绕赔付和消费这两个核心指标展开。而这两个指标的二维映射关系,我认为基本可以做以下定义:

根据这个二维关系,很明显可以看出,反骗赔策略的核心内容是对同人、同团伙、同社群关系的赔付和消费等级刻画。这一步做好了,基本能解决70%以上的骗赔问题。剩下的业态策略,就是根据具体的赔付场景梳理出对应的虚构手段和防控策略。

- 最后是决策层:策略有分层,决策自然也得分层。针对不同的策略识别出的不同骗赔行为,建议配置差异化的决策。不要一棒子打死,全部拦截赔付。比如,针对薅羊毛的高消费用户,可以不赔现金改赔优惠券,促进他下一次消费。再比如,针对职业打假的订单,在索赔环节打骗赔标签或者拦截赔付都没有用了,这类高风险的订单需要在下单环节就进行预警干预。

2. 加强跨部门线下联动

除了线上策略之外,对骗赔的管控和打击还可以联合公司的安监、法务、PR等部门进行管控。前面介绍骗赔场景所举的例子,就是一个跨门联合打击的例子,风控通过线上数据识别到骗赔,反馈给安监做线下打击,打击之后再通过PR发稿震慑骗赔团伙。

3. 建设高效的情报运营机制

打入敌人内部是最有效的获取敌情的方式。在与骗赔团伙的对抗过程中,借助舆情监控的手段,及时发现外网传播的骗赔信息,可以帮助我们迅速感知风险。

以上!

本文由 @lesly 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

- 目前还没评论,等你发挥!