起点课堂会员权益

起点课堂会员权益跨境支付(二):行业综述

本文给大家简单的介绍了关于跨境支付的一些行业的相关信息,一起来看看~

一、相关定义

1.1 跨境支付

指两个或两个以上国家或地区之间因国际贸易、国际投资及其他方面所发生的国际间债权债务,借助一定的结算工具和支付系统实现的资金跨国或跨地区转移的行为。

通俗地讲,就是境内消费者在网上购买境外商家商品或境外消费者购买境内商家商品时,由于币种的不一样,就需要通过一定的结算工具和支付系统实现两个国家或地区之间的资金转换,最终完成交易。

1.2 跨境外汇

跨境外汇是以外币进行结算,我国境内的商户或者是境外的商户均以外币作为支付以及结算的币种。跨境支付试点牌照由国家外管局发放。

1.3 跨境人民币

跨境人民币是以人民币进行结算,我国境内的商户或者是境外的商户均以人民币作为支付以及结算的币种。人民币跨境支付许可由央行发放。

1.4 跨境收付汇

境内非银行部门(非银行居民机构和个人),通过境内银行与非居民机构和个人之间发生的收付款,具体包括非银行部门和非居民之间通过境内银行发生的跨境收付款(包括外汇和人民币)以及非银行部门和非居民之间通过境内银行发生的境内收付款(暂不包括境内居民个人与境内非居民个人之间发生的人民币收付款),统计时点为客户在境内银行办理涉外收付款时。

- 银行代客涉外收入是指非银行部门通过境内银行从非居民收入的款项;

- 银行代客涉外支出是指非银行部门通过境内银行向非居民支付的款项。

1.5 跨境结售汇

外汇指定银行为客户及其自身办理的结汇和售汇业务,包括远期结售汇履约数据,银行结售汇统计时点为人民币与外汇兑换行为发生时。银行结售汇不按居民与非居民交易的原则进行统计,且其仅包括银行与客户及其自身之间发生的本外币买卖,即人民币和外汇的兑换交易,不同于国际收支交易的统计范围。

- 结汇是指外汇所有者将外汇卖给外汇指定银行;

- 售汇是指外汇指定银行将外汇卖给外汇使用者。

1.6 跨境外汇购付汇

指境内买家使用人民币付款给支付公司,支付公司向合作的银行进行币种兑换(购汇),合作银行将外币给支付公司,支付公司跟境外商户进行结算。

1.7 跨境外汇收结汇

指境外买家使用外币付款给支付公司,支付公司向合作的银行进行币种兑换(结汇),合作银行将人民币给支付公司,支付公司跟境内商户进行结算。

1.8 跨境人民币购付汇

指境内买家使用人民币付款给支付公司,支付公司向合作的境外银行进行币种兑换(购汇),合作的境外银行将外币给支付公司,支付公司跟境外商户进行结算。

1.9 跨境人民币收结汇

指境外买家使用外币付款给支付公司,支付公司向合作的境外银行进行币种兑换(结汇),合作的境外银行将人民币给支付公司,支付公司跟境内商户进行结算。

1.10 跨境业务范围

货物贸易和服务贸易(留学教育、酒店住宿、航空机票、旅游服务、国际展览、国际运输、国际会议、软件服务、通信服务、国际贸易物流)

二、市场概况

2.1 跨境转账汇款

a. 第三方支付平台成为最受欢迎的跨境转账汇款渠道;

b. 支付宝抢占中国第三方支付跨境转账汇款市场先发优势;

c. 跨境转账汇款网民倾向于在线跨境支付方式;

d. 费率与完全影响跨境转账汇款网民继续使用跨境支付;

e. 西联汇款领衔国际跨境汇款市场。

2.2 境外线下跨境支付

a. 中国网民境外线下跨境支付呈低频高额特征;

b. 人民币国际地位不断提升信用卡刷卡成为境外线下跨境支付主流渠道;

c. 境外线下跨境信用卡品牌集中为银联与visa;

d. 境外线下跨境信用卡刷卡支付粘性较强。

2.3 跨境网络消费支付

a. 中国跨境网络消费市场有待开发,市场潜力巨大;

b. 境内外跨境电商网站支付渠道选择存在差异;

c. 中国第三方支付平台国际化进程有待进一步提升;

d. 跨境网络消费支付核心用途为网络实物产品;

e. 超八成跨境网络消费支付网民表示未来倾向使用跨境在线支付;

f. 安全是跨境网络消费支付用户最担心问题之一。

2.4 跨境支付用户属性

a. 中国跨境支付网民较整体网民集中度更高;

b. 集中于25-35岁,北上广深等一线城市;

c. 学历较高、收入水平较高、公司职位较高。

三、业务现状

3.1 第三方支付机构开展跨境支付业务准入门槛渐高

支付机构开展电商跨境外汇支付业务首先需要有央行颁发的“支付业务许可证”,其次需要外汇管理局准许开展跨境电子商务外汇支付业务试点的批复文件。跨境人民币支付业务不需要外管局的批复,由各地央行分支机构发布相关文件即可。

3.2 第三方支付机构跨境支付业务主流模式解读

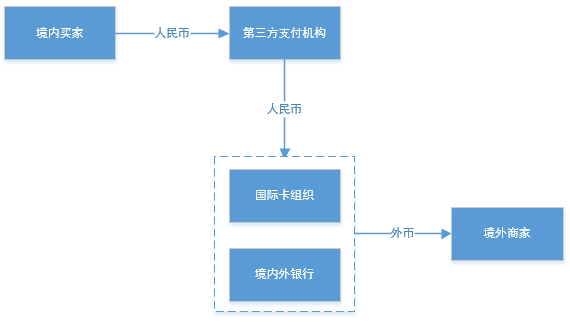

模式一:未获得试点许可的支付机构大多数是和境内外银行合作或者境外第三方支付机构合作,以代理身份购汇,货币兑换和付款流程由其托管银行完成,购汇的主体是个人买家,从而实现曲线跨境支付。(如下图)

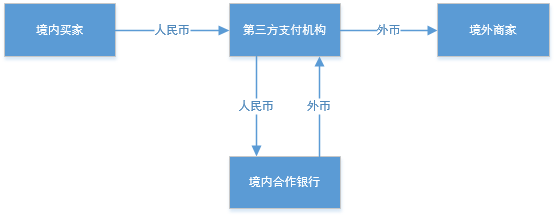

模式二:获得试点许可的第三方支付机构即被允许通过合作银行为小额电子商务交易双方提供跨境互联网支付所涉及的外汇资金集中收付及相关结售汇服务。

至此,第三方支付机构可以直接对接用户和商户,真正成为跨境支付交易的主体。(如下图)

3.3 第三方支付机构跨境支付业务主要集中在酒店、航空、教育及货物贸易等领域

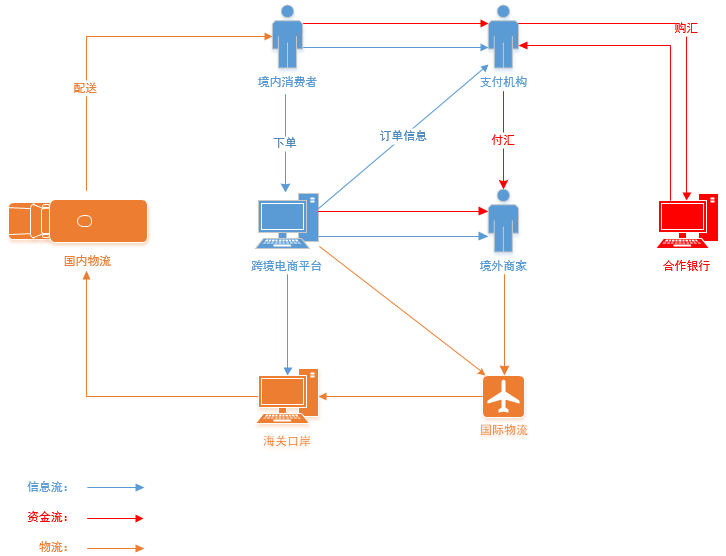

3.4 第三方支付机构购付汇业务流程(进口电商平台,如下图)

- 购付汇主要是消费者通过电商平台购买货品时,第三方支付机构为消费者提供的购汇及跨境付汇业务;

- 进口电商业务中,中国第三方支付机构主要为用户提供购付汇业务,购物流程与国内电商购物流程基本一致,仅在资金流方面增加了换汇的步骤;

- 随着第三方支付机构人民币支付牌照的试点发放,人民币跨境支付系统的上线,进口电商资金支付过程将会更加便捷。

3.5 第三方支付机构收结汇业务流程(出口电商平台,如下图)

- 收结汇是第三方支付机构帮助境内卖家收取外汇并兑换人民币,结算人民币;

- 出口电商及贸易中,支付机构主要为收结汇业务。国内第三方支付机构主要处理抵达境内的外汇资金在合作银行进行外币汇兑以及在约定时间为商户进行人民币结算;

- 在境外支付的过程中,中国的第三方支付机构主要承担跨境收款、结汇等业务,也有部分机构为电商服务平台提供支付通道业务。

四、发展趋势

4.1 跨境电商支付规模将持续高速增长

2018年,我国跨境出口电商市场规模突破7.9万亿人民币,占比超过7成,同比增速为14.4%;跨境进口电商市场方面,虽然目前总体市场规模相对较小,但整个市场近4年的年度增长率均保持30%以上,增长势头明显。

2015年1月,外管局发布通知将跨境外汇支付试点业务拓展到全国,并对试点业务的范围及单笔限额进一步放宽,为跨境支付创造了便利条件。随着我国人均收入水平和消费需求的提高,网购消费习惯的改变,未来跨境电商会带动跨境网上支付交易的规模的不断增长。

4.2 跨境支付机构开展跨境支付业务将向两端发力

第三方支付机构中基于账户的第三方支付公司如支付宝、财付通及综合支付公司银联,由于拥有大量的用户,未来将朝着大而全的平台化发展。

基于行业支付解决方案得第三方支付机构如快钱、易汇金、连连支付等针对不同的领域提供更为个性化的专业解决方案。

4.3 跨境支付机构加快国际化步伐

随着国际化贸易的愈加频繁,支付机构加快走向国际市场。但与实力强大的国际知名支付机构相比,中国的第三方支付机构才刚刚起步,预计未来中国第三方支付机构将通过投资收购等方式加快国际化步伐。

4.4 合规和产品能力构建支付机构最大竞争力

跨境支付领域中,合规是大前提,在不同地域合规展业的前提便是具有相应的牌照或资质,牌照或资质成为筛选合格跨境支付企业的第一步。面对日趋复杂多变的商户需求,产品能否不断及时更新换代决定未来跨境支付市场份额。

4.5 区块链技术助力跨境支付市场发展

传统跨境支付面临结算效率低、安全性低等诸多痛点,然而随着区块链技术的出现,凭借其去中心化、数据透明、不可篡改等特点,与跨境支付领域有较高的衔接性,未来区块链在跨境支付领域有着重要的一席之地,赋能跨境贸易及支付市场。

相关阅读

本文由 @木一 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

文章太好了,正在拜读。有个问题,请问进口电商流程里边,支付机构付汇给境外商家是通过什么系统或者机构实现的呢?

支付机构需要通过境内银行完成资金出境