起点课堂会员权益

起点课堂会员权益二清资金监管户账务处理实例

编辑导读:“二清”,即二次清结算,指的是有清结算资质的机构将资金结算给入网的平台后,该平台再将资金清结算给其子商户,若该平台没有清结算资质的话,就属于二清了。本文作者以一个实际案例出发,讲解二清资金监管户账务的处理,希望对你有帮助。

我们前一段写了一篇关于二清资金监管的文章,基本将二清的事情以及监管方案和接入方法讲清楚了;但是发现还有一个点有很多朋友在社群咨询,那就是订单逆向退款时监管户的账务处理搞不明白,今天我们就详细介绍每个交易场景下的账务处理和资金变动情况,为了便于理解,我们不写会计分录,以更简易的流水账形式来阐述。

关于二清的详细介绍,大家可以看这篇文章:“二清”详解-支付产品必须知道的“清结算规矩”

第一部分:二清概述

一、什么是二清

“二清”,即二次清结算,指的是有清结算资质的机构将资金结算给入网的平台后,该平台再将资金清结算给其子商户,若该平台没有清结算资质的话,就属于二清了。如果平台的经营出现问题,资金又没有受到第三方的监管,这些“裸奔”的资金很容易被平台卷走,对于商家和客户而言,都不安全。

- 用户在平台购买商品下单支付,钱收到了微信支付宝里

- 次日微信支付宝将资金结算给平台——第一次清算(合规)

- 资金在平台的自有账户中形成了资金池,该部分资金具有金融风险,平台随时可以携款跑路

- 平台再将资金从自有账户清算后结算给平台的商家——第二次清算(二清违规)

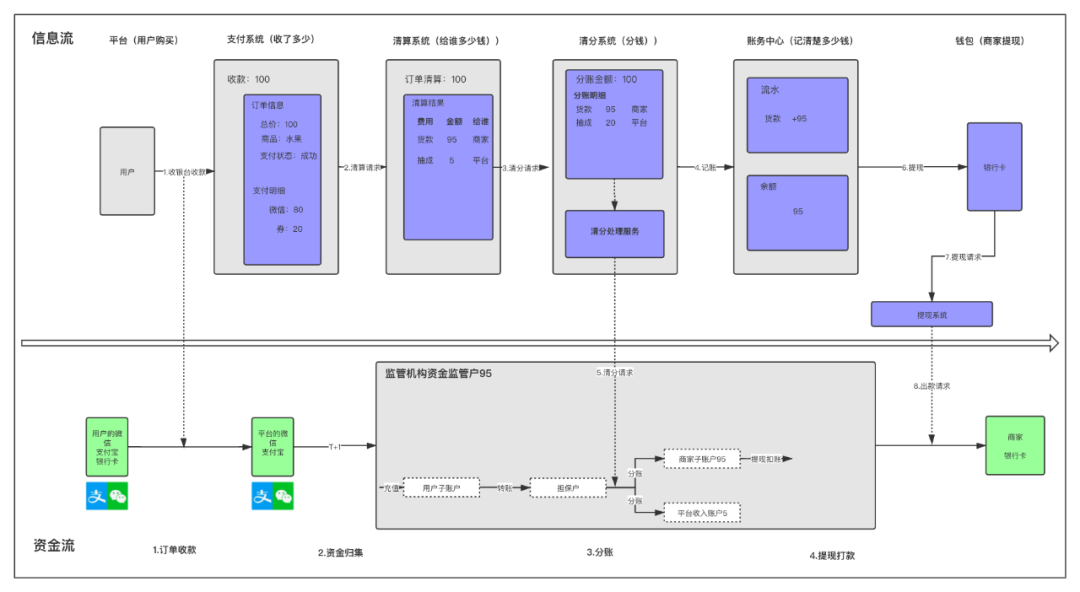

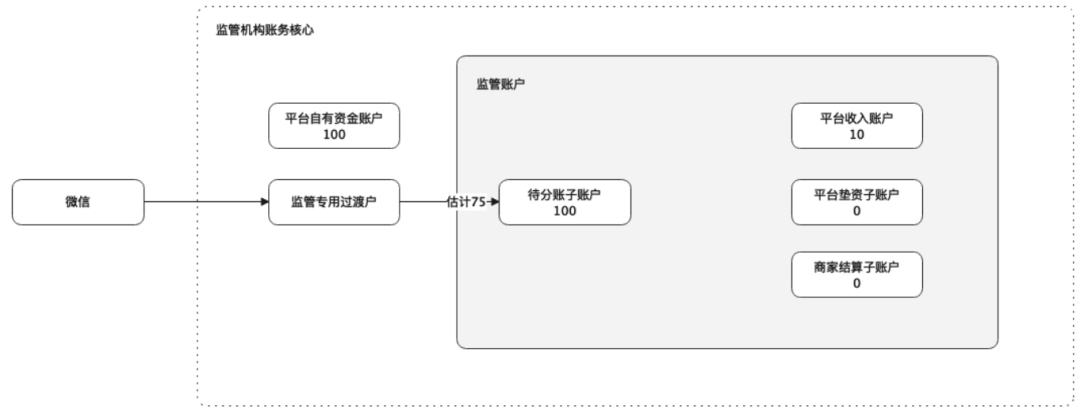

1. 资金监管下的信息流和资金流

2. 监管账户说明

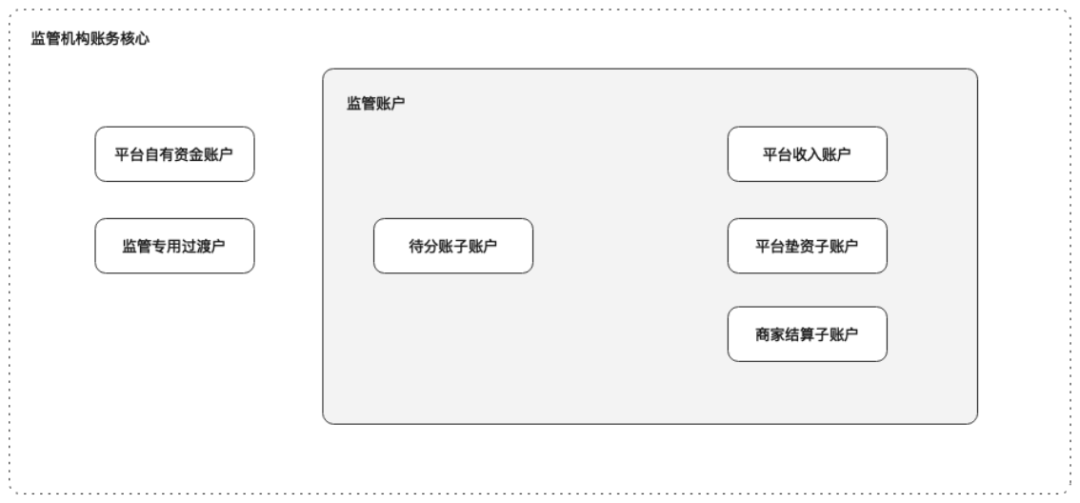

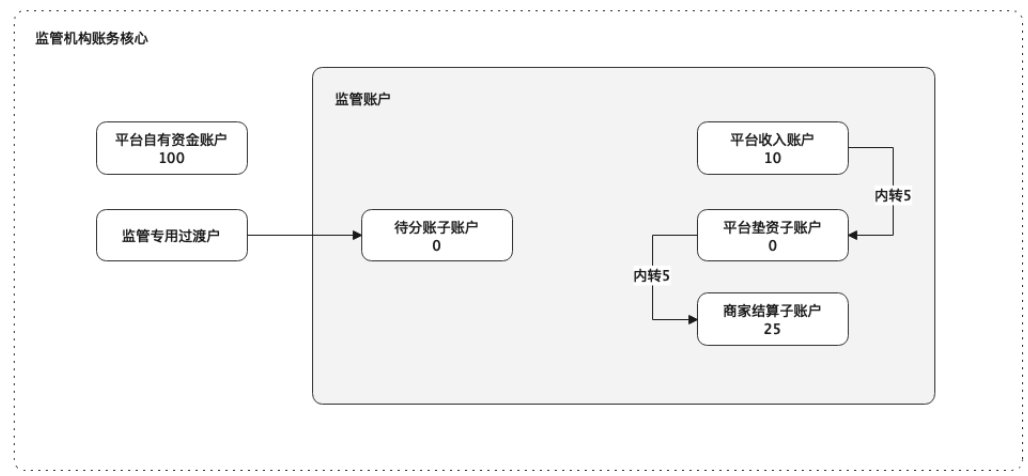

我们设定企业在监管机构开具以下几种账户:

各账户说明:

- 平台自有资金账户:存放平台的资金资金

- 监管专用过渡户:接受来自监管机构外部收单通道的收单资金的归集过渡使用

- 监管账户:监管企业收单资金的合规账户

- 待分账子账户:记录归集来的待分账的资金子账户(子账簿,仅用于记账使用)

- 平台收入账户:记录存放企业平台的佣金分成收入

- 平台垫资子账户:用于向商家结算子账户进行充值垫资

- 商家结算子账户:存放商家的结算款

账户交易能力概述:

- 归集:可以接受来自过渡户归集进来的资金,并存入待分账子账户

- 充值:可以接受来自平台自有资金账户的充值

- 分账:可以接受来自平台的订单分账请求指令,并进行账务操作

- 分账撤回:可以接受来自平台的订单分账撤回指令,并进行账务操作

- 内转:可以实现平台收入账户向平台垫资子账户的内转,以及垫资子账户向商家结算子账户的内转

二、实例讲解

场景设定:陈老师5号用滴滴打快车从立水桥南到奥森公园去遛贝尼,总共打车费用是50元,使用微信支付方式,选用招商银行卡进行支付;发现司机绕路进行投诉,滴滴经过认定司机估计绕路;7号滴滴平台退回打车款25元到招商银行卡。

1. 交易基础信息

用户:陈老师

陈老师useID:521

司机:王师傅

王师傅商家ID:123

订单ID:1001

商品:快车服务

金额:50

支付方式:微信支付

支付金额:50

支付流水号:1111

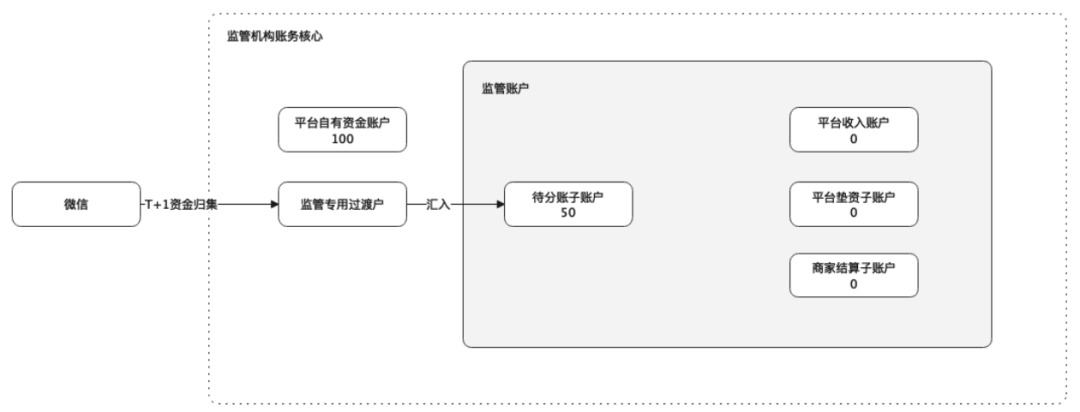

2. 打款款支付成功

支付成功后,实时扣除招商卡50元余额;次日网联提交人行进行清算,资金从招商清算账户结算之微信备付金账户。

3. 资金归集

6号资金从微信归集到监管机构的过渡账户,并进入监管账户。

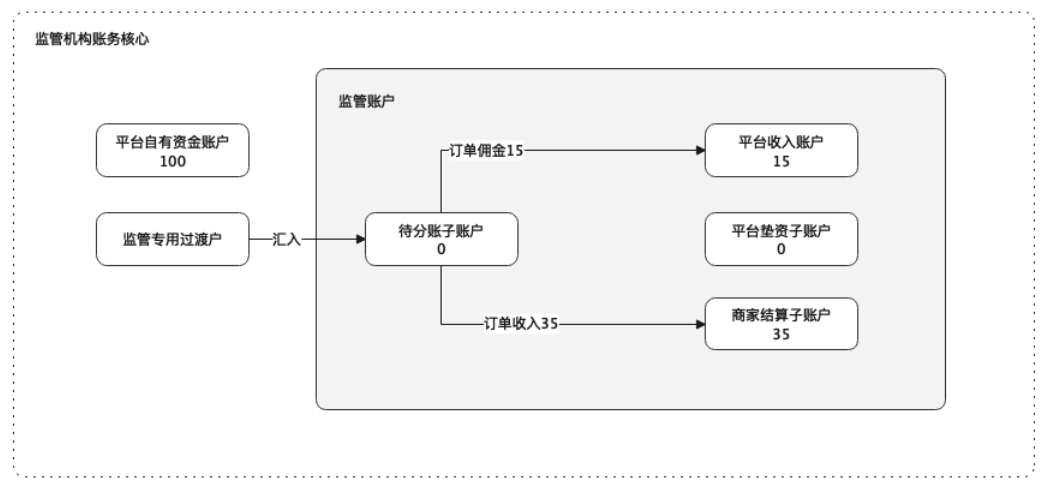

4. 滴滴清分处理

滴滴清算系统完成订单的清分,滴滴抽取30%佣金,结果如下:

- 订单ID:1001

- 商品:快车服务

- 金额:50

- 司机:王师傅

- 王师傅商家ID:123

- 分账费用:订单收入35元

- 平台:滴滴

- 滴滴ID:0

- 分账费用:订单佣金15元

5. 滴滴基于清分结果分账

滴滴基于清分结果,向监管机构发起分账指令。

司机:王师傅

王师傅商家ID:123

分账费用:订单收入35元

平台:滴滴

滴滴ID:0

分账费用:订单佣金15元

监管结构接到指令后进行分账处理

滴滴收到监管机构的分账成功通知以后,为商家在滴滴账户中心的结算账户进行记账处理。

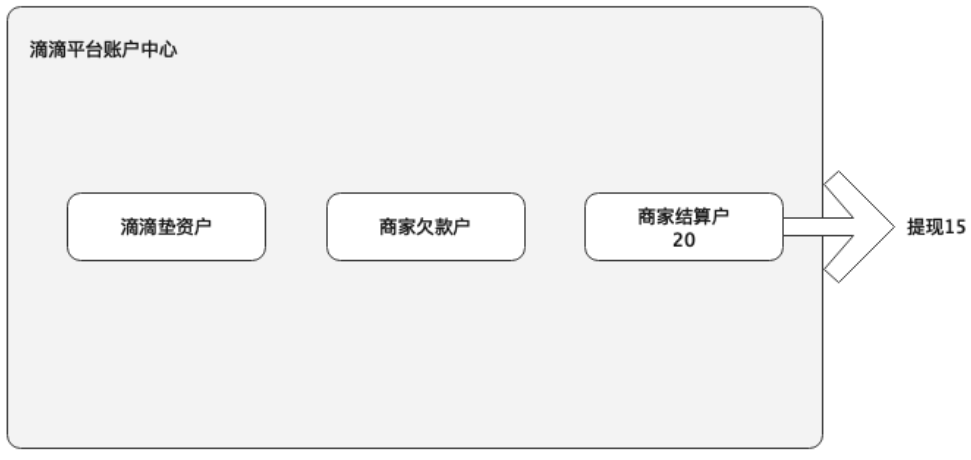

6. 司机提现

王师傅看到钱包余额增加了35,便提走15元,钱包余额剩余20元;此时滴滴先扣除滴滴平台商家账户-15。

然后请求监管机构进行出款,监管机构收到提现指令以后,将15元打款至王师傅的结算卡中。

7. 申诉退款的业务平台处理

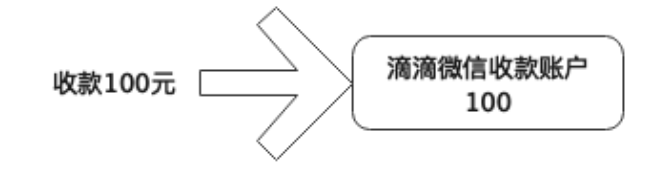

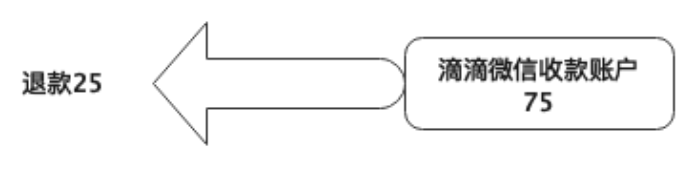

假设7号退款当天,滴滴微信账户已收款入账100元(不考虑微信手续费)。

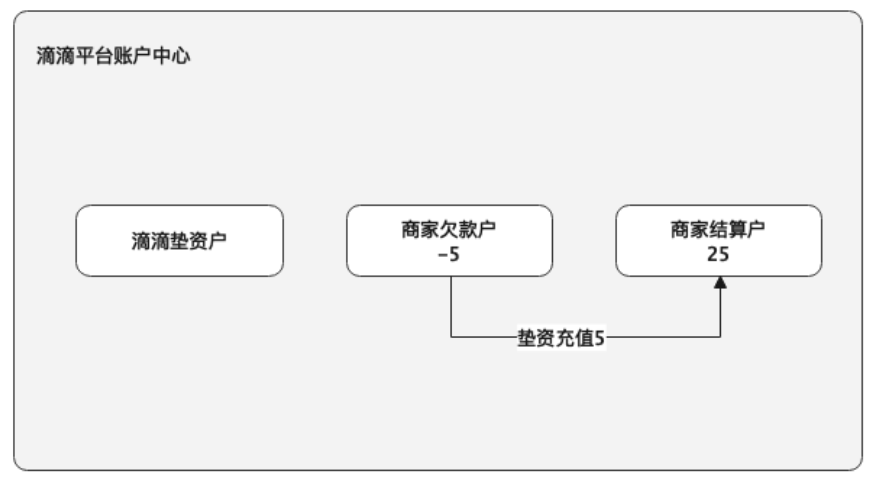

陈老师发起申诉,这25元完全由商家来出,请求微信退款前,先扣除商家在滴滴账户中心的账户余额,由于商家账户余额是20不足,所以先进行垫资充值5。

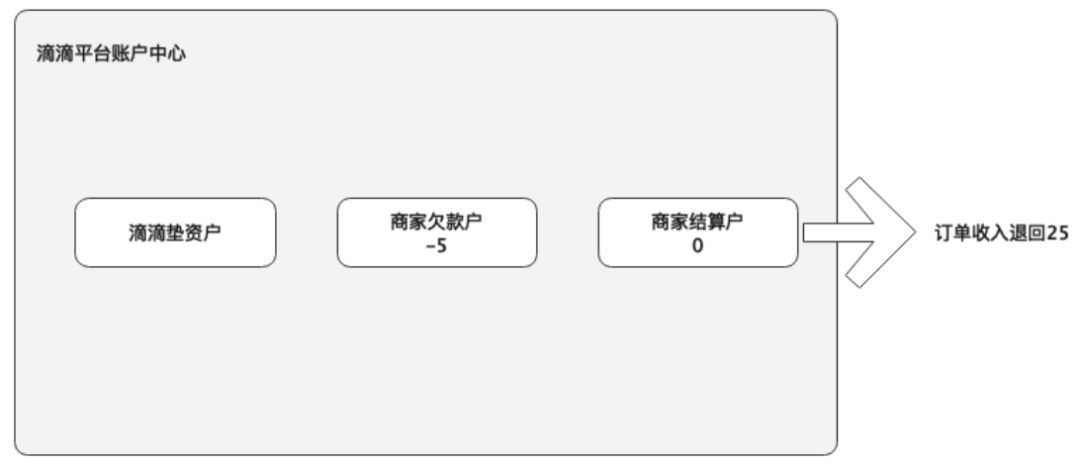

然后再扣除订单收入退回的25。

商家的滴滴账户账务处理完以后,滴滴平台通过微信原路退回给陈老师25元,此时微信账户剩余资金75元。

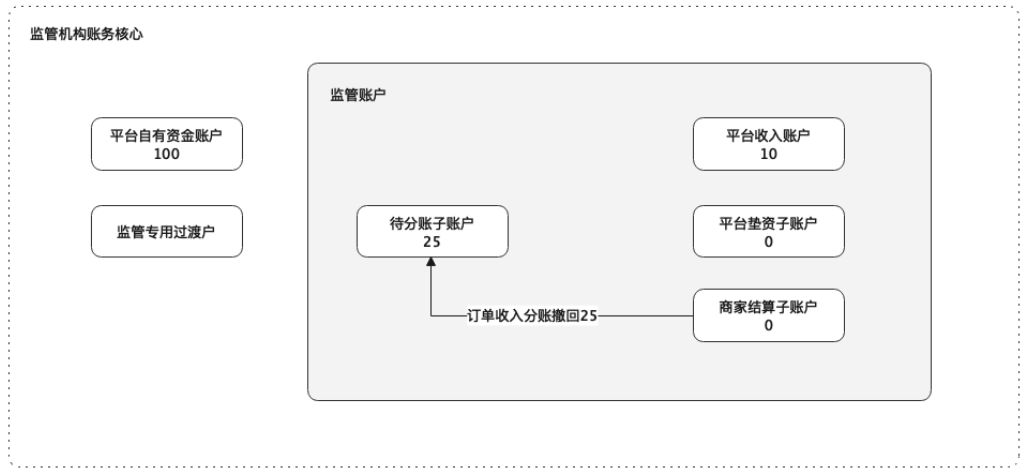

8. 退款请求监管机构做监管户的账务处理

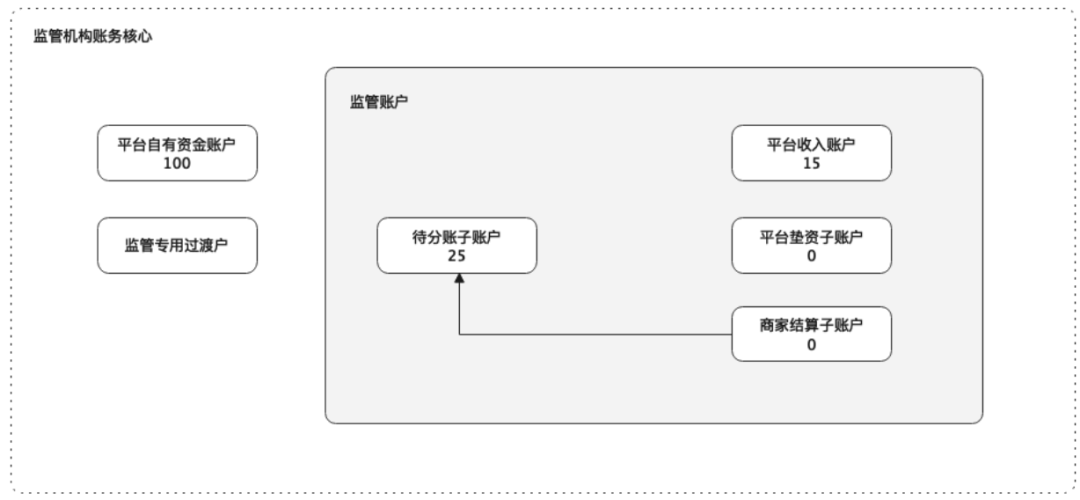

此时因为商家的实际资金不足,只有20元,所以清分请求指令是2条,先对商家进行垫资充值5元。

然后再做订单收入的分账撤回25处理。

另一个场景:如果王师傅没有进行提现,那么就不需要垫资,就很好处理了,直接由商家子账户退回25即可。

9. 微信后续的资金归集

因为微信在7号退回了25给陈老师,所以微信在8号只需归集净额75元即可,此时待分子账户余额是100元。

我们发现微信账户在7号收了100元,所以应该要分100元,但是退回了25,只剩75了;不过归集75到监管户发现微信退回的25在监管户里从商家子账户撤回到了监管户,正好弥补了微信退回的25;使得待分金额依然有充足的100元;所以我们发现监管户的钱并不需要退回到微信去,这个大家注意。

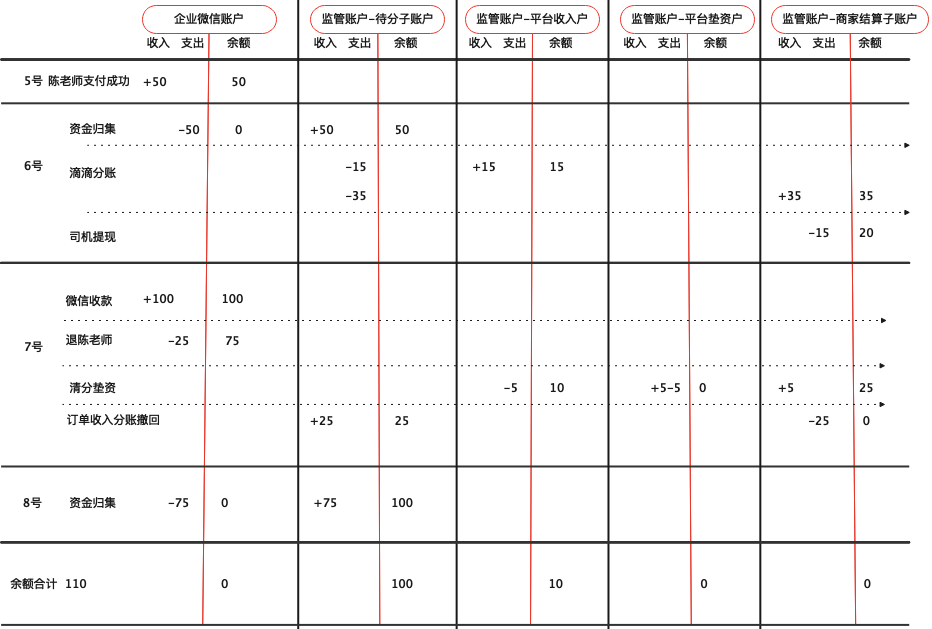

10. 账务处理表

我们将上述整个资金账务做到一张表里,会看的更加清晰。

全局核算:

交易:收50+收100-退25-提15=110

资金余额合计:110

平账

声明:为了便于理解,以滴滴业务为例,但真实涉及的内容与滴滴无任何关系

作者:陈晓光;微信公众号:陈天宇宙;10年产品设计经验,4年社交,2年电商,5年支付;曾任职于某头部金融,某头部支付机构;云对账创始人获千万融资。

本文由 @陈天宇宙 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

垫资的5元钱,最后司机师傅应该还要补上吧?

有两点想请教:

1、二清监管背后意图是防止平台卷款逃跑,保护第三方商家利益,本文案例中,第五点由平台发送指令(清分对象、金额)给监管机构,监管机构根据指令完成清分,这分明就是217号号认定二清标准第六种情况。

合规的二清方案,需要在下单时明确资金的收付对象,即收单机构需要对第三方商家履行KYC并开立相应支付账户、收单权限并以其名义发起收单交易并对交易行为进行风险监管。本文中案例合规性有待进一步考究。

2、滴滴作为案例不太合适,司机与滴滴关系,更多是劳动关系或劳务关系,这种关系下,平台是对自有资金做结算,这项业务不属于二清监管范围,因为分账实质为提升财务结算效率的工具。

1.这个可以研究一下目前市面监管机构提供的合规方案,允许平台发起后续分账指令

2.您说的对,我们可以限定业务为“顺风车业务”

平台发送分账指令给支付机构,支付机构执行分账指令,确认各分账方的分账金额,将这些分帐信息报给网联,网联T+1日清算,将结算信息返给支付机构,支付机构给各分账方的子账户(虚拟账户)的余额增加1笔数值。

当分账方需要提现,将申请提交给支付机构,支付机构发给网联清算,网联确认后将从机构机构的备付金账号,划拨到资金到分账方的开户银行卡(实体账户),分账方收到入账通知。

做支付需要专门学习财务知识吗?

有个疑问,这个监管账户是滴滴自有的支付平台账户还是第三方账户,网银应该只负责分钱不管账吧,司机的户头多少应该只在平台账户有记录,而不会同步到网银,只要有在司机发起提现的时候,滴滴才会把分账信息提交到网银,然后由网银转账到滴滴提交的指定账户吧

还有一个就是实际情况应该是有一个待提现账户吧,不是用户结算了,司机就能提现的吧,只有过了结算周期才能提现,是这个逻辑吧

监管户是银行提供的规避二清的资金账户,每家银行账户设计自己账务处理不一样,这个不用纠结