起点课堂会员权益

起点课堂会员权益债权项目复盘:如何解决用户流动性问题?

本文作者为大家分享了债权项目从0到1的全过程,相信大家定能从中获得些许思考点。

笔者曾在一家小规模互联网金融公司做了2年产品运营,从无到有负责了移动端的规划上线,后续的迭代开发外加运营工作,可能领导比较器重,做的活比较粗广,既有商业型产品经理的业务调研,又有关于运营的激励体系搭建工作,当然也有让我不断深入的关于用户体验类的产品的设计工作。

(说的很高大,其实就是打杂,东一家,西凑一家,硬着头皮写方案,规划书。忽悠忽悠公司BOSS和同事。)

在无数次迭代过程中,多多少少上线了很多项目,现在把从0到1的一个债权项目拿出来复盘一下。

项目背景

我们都知道投资理财,用户最看重有3点:安全性;流动性;收益率。

2013年-2016年互金非常火,各上市公司,追赶互金风口,每天都有数家新平台诞生,到处都有唱衰银行的论点,卫视,楼宇电视,电视剧,高铁,都有理财平台的身影,全民投资理财教育,行业一片生机勃勃。当然,后面死去四分之三,这是后话。

安全性:健康运营2年以上,或者愿意烧钱砸广告,挂上银行存管,国资,上市等,都可以拿来作为宣传资料。

收益率:中小平台收益略高,大平台稍低,整个市场用户规模不断增长中。

流动性:

- 平台对接基金,证券模式,平台多为综合性金融服务平台,可对接基金,证券,可随时存取,但收益较低;

- 平台垫付模式,期限错配,底层固定资产债权包,用户周转时,平台直接垫付,再期限错配置新的投资用户,技术复杂;

- 用户之间债转模式,在用户规模大,行业看好的情况下,可以随时债转出去。

用户退出及时,资金周转的功能,和投资还款核心功能相比,不是必须功能,笔者所在的平台当时处于发展期,为提升用户体验解决用户资金流动性问题,管理层一致同意尽快上线债转功能,也就是我将从头到尾负责的债转项目。

项目成果

说下成果,本项目持续4个月,开发中的各种坑,和撕逼,最后总算在PC端,移动端,管理后台同时测试通过上线运行。

债转功能上线后,又发现不少问题,又陆续完善上线了1.1、1.2版本。

用户痛点

笔者在的平台都是常规的固定期限的项目,用户必须要等到项目到期,才归还本金,当然,每个月都会有利息回款;考虑到风险问题,在用户投资项目期限未到期情况下,如果急用钱,只能发布一个不超过待收金额80%的借款标,且不能逾期,有罚息,最长借款周期30天,用户账户在此期间处于冻结状态,直到还款完毕。

1. 周转期限只有30天,且必须归还,否则逾期;

因为很多用户以为账户有待收,自动扣除就可以,接到客服催还贷款的电话而恼火,经常遭到用户投诉和唾骂,很奇怪,用户本来就是我们的上帝,而我们必须要他在下午4点还款,否则逾期罚息,结果是用户到期还款-提现-注销账户-走人。

2. 监管层不允许用户以抵押债权的方式发债;

我们希望改变这种模式,让债转自由的流通起来。平台不参与催收与罚款。

预期实现的目标和收益

- 提升用户体验:满足有资金周转需求的用户,防止用户流失;

- 规避政策风险:符合监管要求,完成备案;

- 赚取服务费:平台作为居间人,不参与发布,只提供撮合服务,收取服务费。通过费用的收取,一方面为平台创收,一方面控制用户债转规模,鼓励用户投资官方项目;

预期的风险和应对措施

- 用户发起债转,无人投资,无法满标及时退出?前期可由平台内部人帮助满标。

- 用户不清楚用途和使用方式?上线前后的出具详细的教程,FAQ。

- 用户都投资债转,不投资官方项目?提高债转手续费,降低债转收益率等措施。

- 债转人数较多,无法满标。冻结或临时下线债转功能。

- 技术资源不足,延期上线。

过程分析

1. 立项过程

通过以下四个需求来源:

- 客服搜集用户需求;

- 后台往期申请周转的数据;

- 管理层诉求与意见;

- 政策风险原因。

2. 小组成员构成

总经理为项目最终汇报人。

职责:规则确认,上线确认和成果确认。

我-产品经理,作为项目经理,全程参与该项目,并及时跟进与定期汇报紧张。

具体职责:

- 制定项目方案(包含具体规则和边界条件);

- 输出原型;

- 组织会议评审(原型会议,设计稿会议,测试会议);

- 参与设计稿再审核,灰度测试;

- 对项目组内成员的深入沟通。

技术部全体:2个设计师,2个后台,2个移动,1个前端。

具体职责:设计与开发工作,全力实现该项目的无误上线;

3. 方案思路分析

- 周转用户在个人中心发起债转,展示在前台,等待满标;

- 投资用户看到该债转项目,进行投资;

- 满标后进行提现,成功债转;

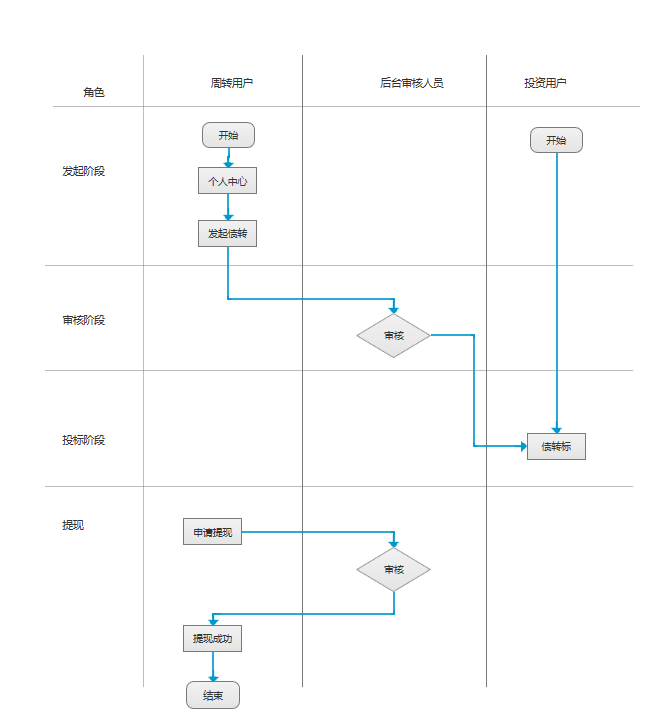

如下流程图:

从流程图可以看出债转逻辑很简单,用户发起债转,平台审核通过就可以发布在网站,都可以进行投资,同时要考虑新的电子合同签署与原有合同变更。

两份电子文件:协议《债转协议》,转让项目的说明性文件,双方签署;《债转规则说明》转让人和投资人都需要了解。

4. 用户投资阶段原型

前端页面原型展示:

位置:债转不是官方推荐项目,放在首页下面区域;

位置:债转不是官方推荐项目,放在首页下面区域;

数量:默认最多同时展示4个,按发布时间倒序排列;

设置字段:项目名称,利率,转让金额,剩余时间,投资按钮;

用户点击投资按钮进入转让详情页面:

标的内容与常规项目一致,项目描述有不同:

- 项目介绍为债转项目通用介绍;

- 转让人信息,脱敏后得注册人基本信息;

- 出借记录,投资记录;

- 常见问题,债转常见的问题FAQ。

协议《债转转让协议》,投资时需勾选。

5. 用户发起阶段原型

发起债转原型:

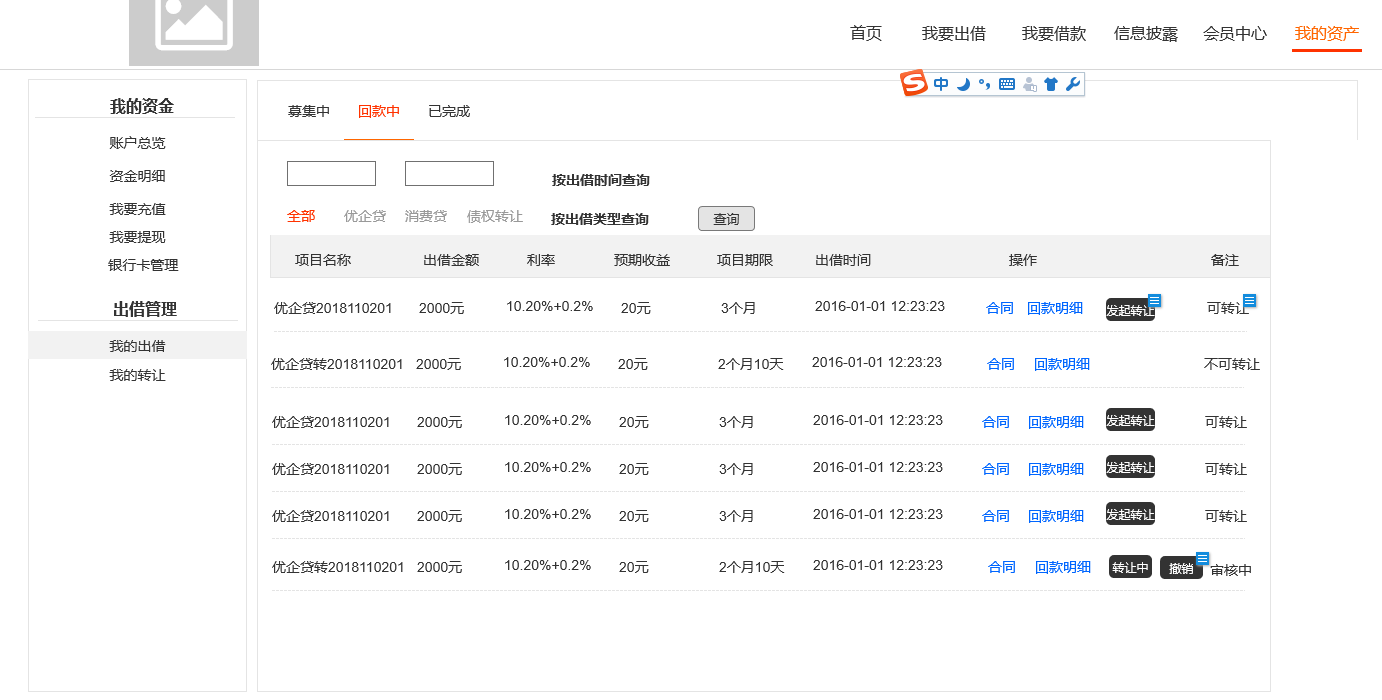

用户个人中心-出借管理-回款中的列表,新增一个债转按钮,可以债转的有此按钮。

用户点击发起债转,弹窗给出债转的手续费和说明:

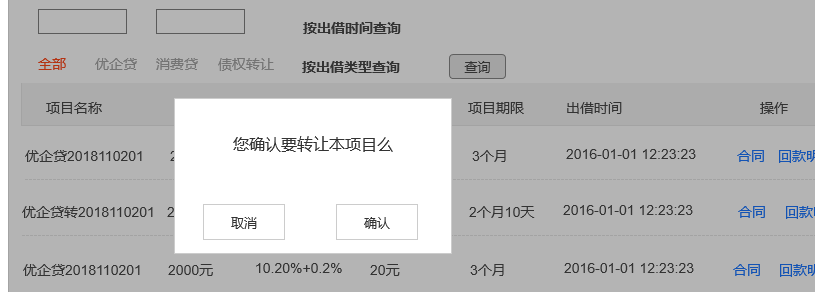

用户点击继续,出现确认弹窗:

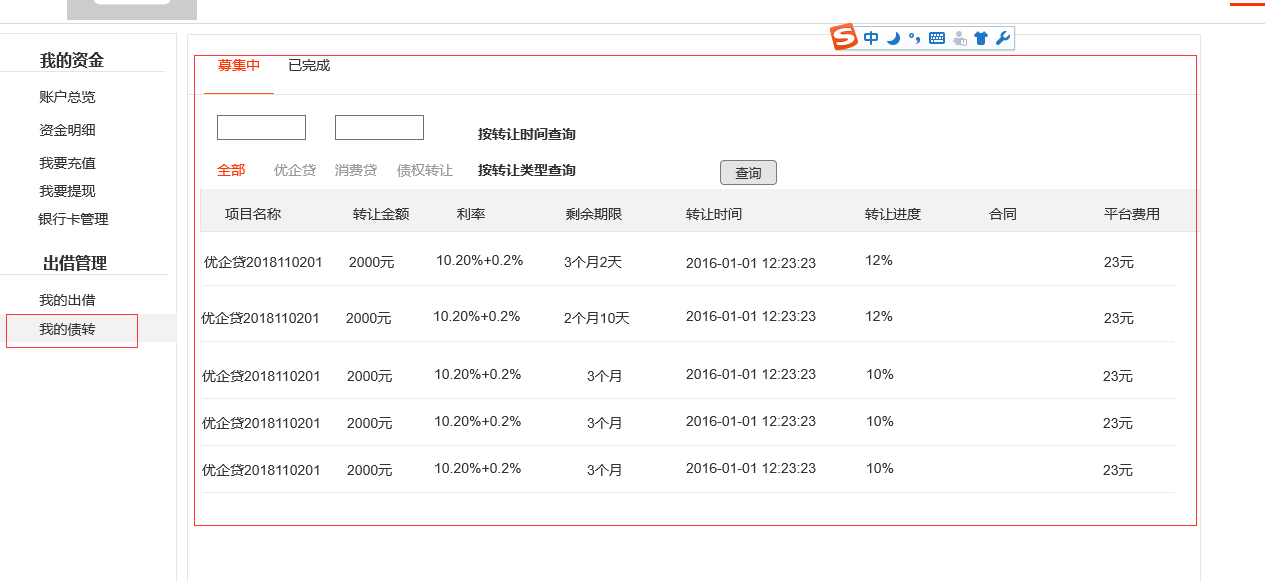

进入至审核阶段,若审核通过,在个人中心我的债转列表中,可查看状态:

募集中可以查看债转的进度以及平台预计收取的费用。债转完成后,服务费用将从周转用户的账户扣除。

6. 后台审核原型

后台添加了债转管理模块,包含债转管理总表,申请表,满标复审表。

用户提交申请—申请进入后台—管理人员进入申请列表–批准后,该债转出现在网站前端,其他用户可投资,并在后台进入至管理总表,查看进度。

管理人员可以看到申请的人数,有申请待批准记录。

可以查看债转原始项目,申请列表审核后,进入管理列表,可查看进度。

版本上线后,遇到的问题

1. 撤销功能

初版本未在用户端做撤销功能,部分周转用户提交申请后,又不需要周转,需要此功能,所以再下一版本的债转列表中加入了撤销功能;不需要用户再找客服进行口头解释技术撤销;

改进:加入撤销功能,平台鼓励用户不发起债转。

2. 确认与审核

用户端2次确认和后台两次审核机制,初版本用户只确认一次即可,不需要后台审核,直接发布在前台,用户会好奇,手贱点击,结果被发布出去,又被吐槽了。

所以加了一个确认弹窗,防止误操作,而且扣费情况用红色加粗提示,提交后,需平台人员进行审核,等待半工作日,满标后再次审核,防止误操作。

3. 沟通问题

前期没有沟通,设计未按照要求切图,中间人员变动,需重新熟悉任务,未做对应计划,用户中心和后台,开发完全没有按照原型来,排版错乱,设计未设计切图,靠前端美工底子排版,样式很丑。

未举办沟通会议,计划每周开一次进度会议,因为其他项目被打断,整个项目期间,只开了3次会议,领导不知道进度,我也不清楚具体进度;只是口头简单沟通。

4. 文档不详尽

越是复杂的地方,越要写清楚。

开发过程中,很多细节问题,我没有想到或写的很详细,苦了开发的同事,有的要他们自行脑补,有的我在公司时,会叫上我沟通。

做好文档更新工作,沟通更清晰明确。

PRD文档没有更新,后续很多修改的地方,我直接在原型上修改,分享开发,以为很方便快捷,后续人员变动,新人接手,得从新理解文档,还是要做好文档更新工作。

预计2月完成的项目,各种失误不足,延期2个月上线,后续又陆续修改缺陷,同时上线了移动端发布债转功能。

后台很多逻辑当时没有想清楚或者根本没想到,例如,承接人承接后,合同只有债转协议?原来转出人和借款人的借款协议需要变更么,借款人需要和承接人签署协议么?法律层面的风险没想到。

本文由 @胖子 原创发布于人人都是产品经理。未经许可,禁止转载

- 目前还没评论,等你发挥!