起点课堂会员权益

起点课堂会员权益以微保/众安/今日头条为例,分析“用户画像”对互联网保险的意义

怎样定义保险产品的用户画像模型?用户画像对互联网保险意味着什么?拿到用户数据后如何服务于业务转化?来吧,看看互联网巨头们都是如何探索用户画像的。

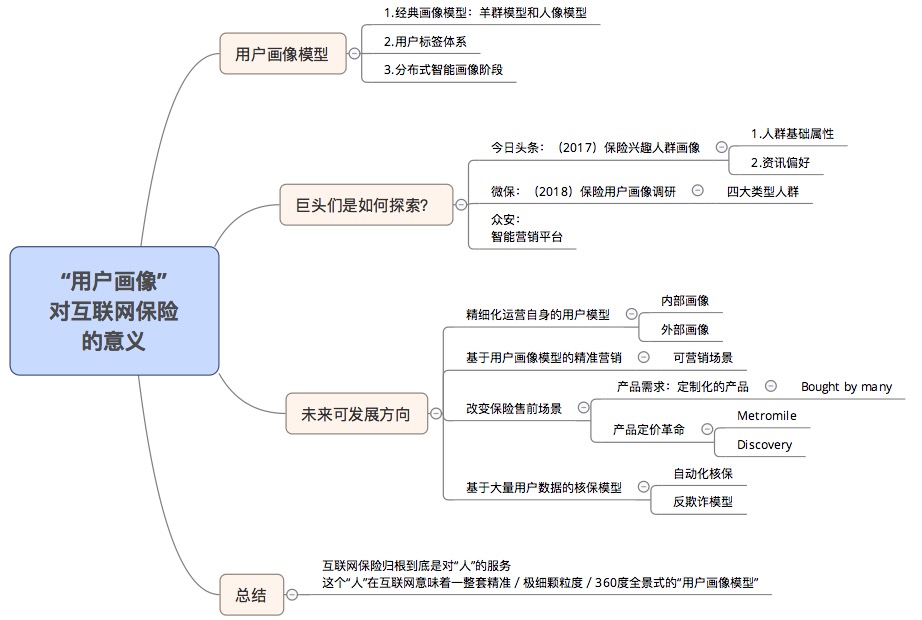

全文思维导图如下:

一、几个标准的用户画像模型

以下提供几个标准的用户画像模型,基本都是在海量的产品和长期的实践中验证过并反复打磨的模型。各位就地取材直接使用即可。

1. 经典画像模型:羊群模型和人像模型

早期的用户画像重在写实,一般是根据产品本身的用户使用场景进行提炼。

大体可以区分为2个大类:

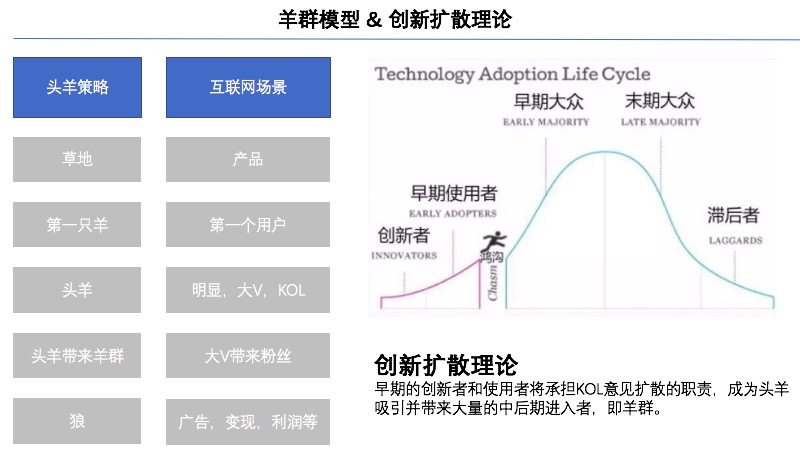

A 基于社交属性的羊群模型

原始的社交场地就像一片未经开垦的草地,植树种草都是为了吸引羊群进入,一支头羊会带来一群羊,当羊的食草需求超过了草地的负荷,羊群可能会离开,而草地可能也会荒芜。这个场景形象地描绘了大部分社交产品的形态,比如:微博/微信等。

这与传播学中的“创新扩散理论”也有一定印证,早期的创新和使用者将承担KOL意见扩散的职责,成为头羊,吸引并带来大量的中后期进入者,即羊群。

我们类比如下:

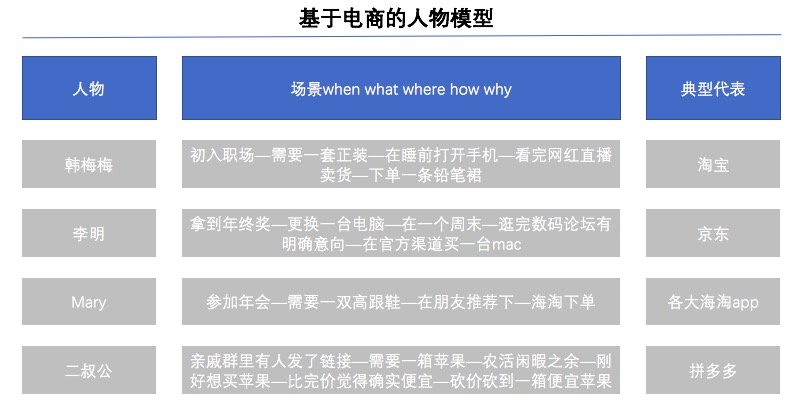

B 基于电商属性的人物模型

在电商的场景下我们需要提取经典用户想象,以这个用户形象往外辐射。所以虽然现在巨头电商的商品重合度是较高的,你可以在京东淘宝买电器也可以在拼多多买,但最原始的经典用户形象则决定了他们最核心的用户群体和最基本的产品调性。

我们类比如下:

结合

互联网保险产品因其特殊的属性,往往兼具了两者特色:

- 一方面保险本质贩卖的是契约是产品(电商属性),这就像你在平安APP/支付宝APP买了一年期的医疗险;

- 另一方面保险需要基于信赖感,尤其是在中国这一片大部分还对保险存在偏见的地域,基于“羊头”的引领将更好完成保险的销售,即:你更可能在信赖的人/平台/公司购置保险产品。

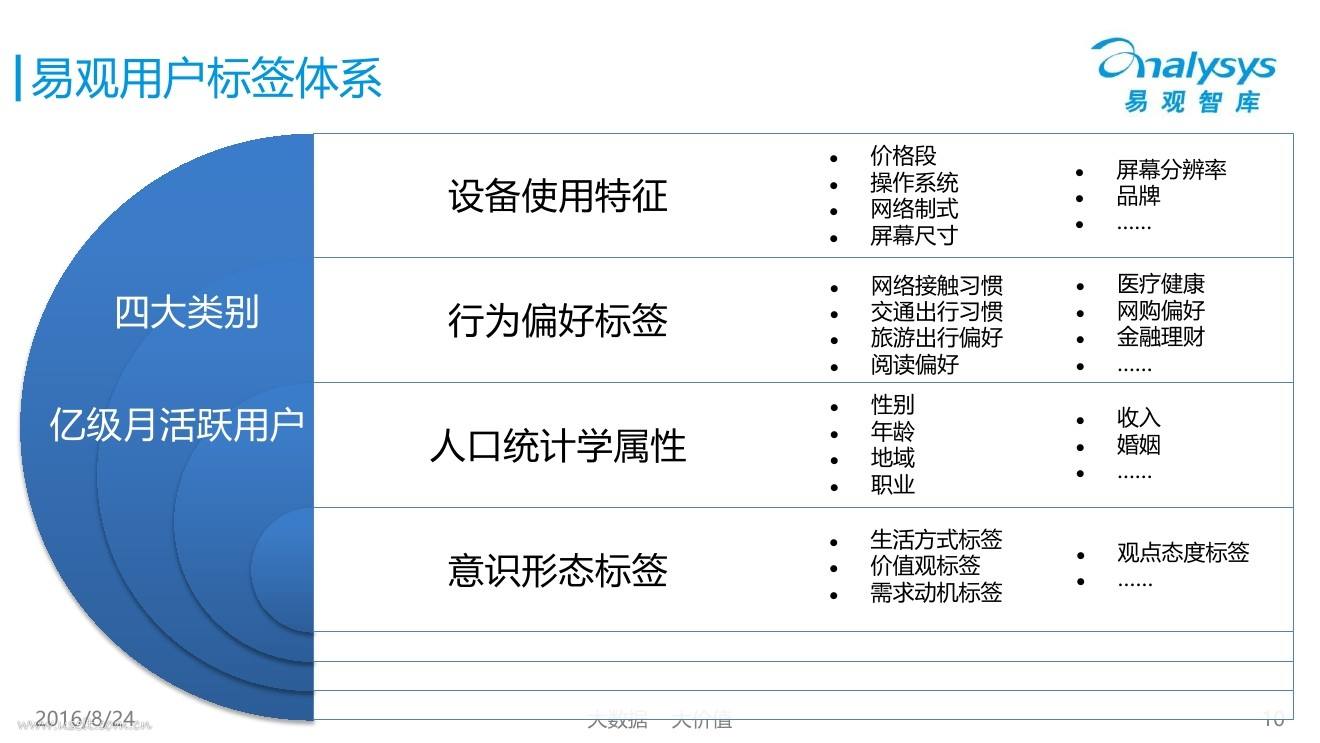

2. 用户标签体系

用户画像由标签库构成,PM着力通过不同场景和条件提取尽可能海量的标签,并对散乱的标签池进行加工提取和维护。

进而,每个用户基于个人的人口统计学+基础操作反馈,将得到各种专属的标签,比如:“男性”“三线城市”“成熟用户”“睡前活跃”“收入中等偏低”等等。

另外我们需要注意的是:不同标签在不同场景有不同含义。

比如:某个保险公司接入电商平台,在用户购买某类型产品后提供对应的保险产品和服务,用户性别上的“男”和“女”,在电商是商品推荐逻辑,在保险却是可配置产品逻辑。

(图自网络,侵删)

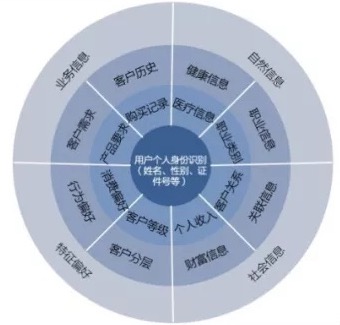

3. 分布式智能画像阶段

用户画像模型是随着用户数据的完善和技术力量的强大持续优化的,当平安保险拥有了几亿的用户量后,再用粗放的标签库处理海量用户,则是对用户数据的极大浪费。

大型的产品,基本都会维护自身的全视角画像,比如:自然信息+社会信息+业务信息+特殊偏好。

不同的产品可能需要维护的360度全视角画像不同,需要结合产品的业务属性一起考虑。

(图自网络,侵删)

二、巨头们是如何探索保险用户数据的?

上文我们讲到,当产品已经到了亿级别,海量的用户画像原本就是最有价值的资源库,尤其是对于保险类产品。

互联网巨头们均先后下场瓜分保险这块沃土,处于金融监管的严格要求,通过收购或者入股的方式拿到牌照的仅有少数,如:腾讯/阿里/字节跳动等,而更重要的是如何在合规的层面上做更大的突破。

1. 今日头条对保险兴趣人群画像的初步探索(2017年)

早在2017年,今日头条已通过资讯获取方式的不同,探索了对保险有兴趣的人群画像的特质。而现在,大大小小的创新保险服务,如:蜗牛保险公司,深蓝保,白熊保等,均是通过生产原创的保险内容来直接获客完成付费转化,这份2017年的报告,或许对现在的保险内容原创还有一定借鉴价值。

A 人群基础属性

男性 >女性,北上川渝关注度领先全国

注意:因为这是基于今日头条APP上的调查,因此原本的APP用户画像的人口标签则有可能影响保险星群人群的用户画像。

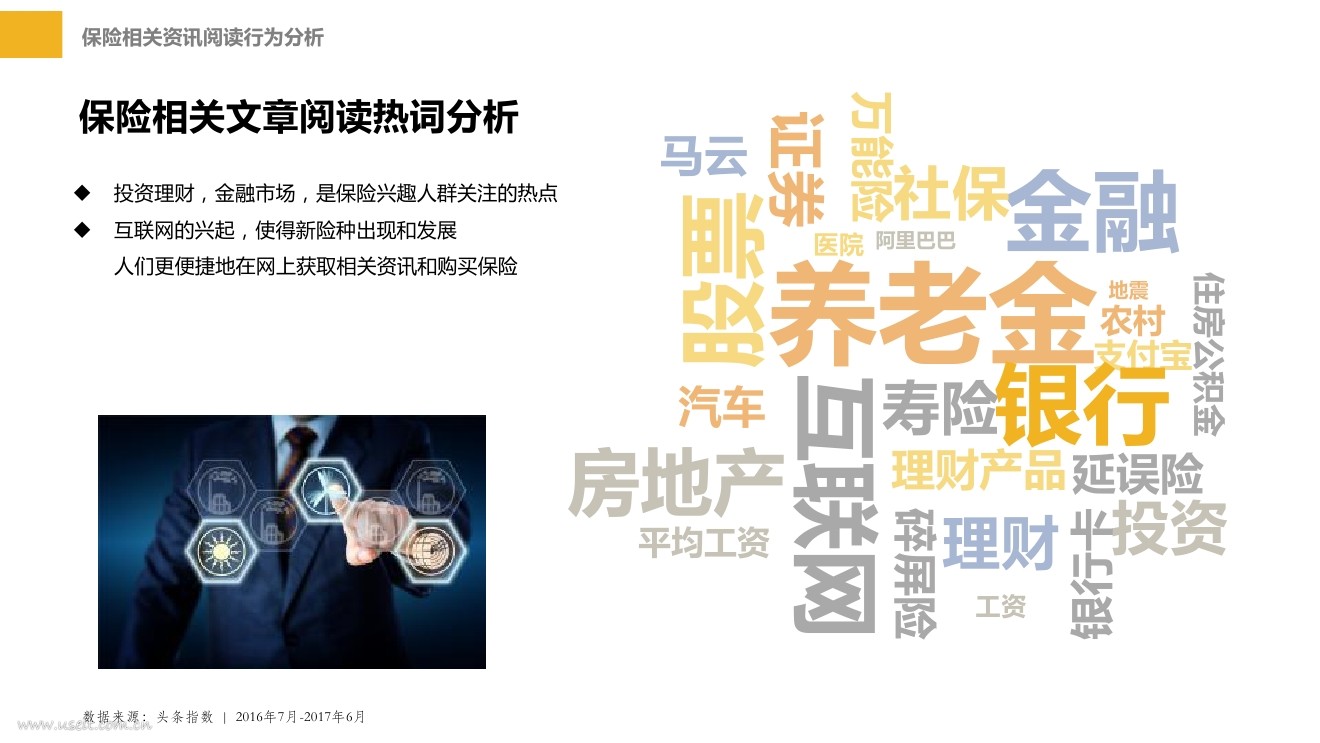

B 资讯偏好

1. 话题:养老保险话题强势霸榜;购买保险的相关常识最易被收藏,在收藏排行帮上,车险话题强势霸榜;最易被分享的,则是购买保险陷阱类文章。

2. 品牌偏好:中国平安、中国人寿稳居前两名,泰康人寿关注人群有年轻化趋势,安邦保险在30岁以上人群中认知度更高。从地域分析,中国平安、中国人寿全国性覆盖优势明显。安邦、众安保险在超一线、一二线城市的品牌偏好度较高。央企、国企则在三四线城市的地域覆盖优势突出。

3. 热门话题top10:养老保险/医疗保险/失业保险/生育保险/工伤保险/财产保险/账户保险/车险/旅行保险/碎屏险。

4. 关注疾病top10:糖尿病/白血病/血友病/高血压/尿毒症/癌症/艾滋病/骨折/中风/痴呆。

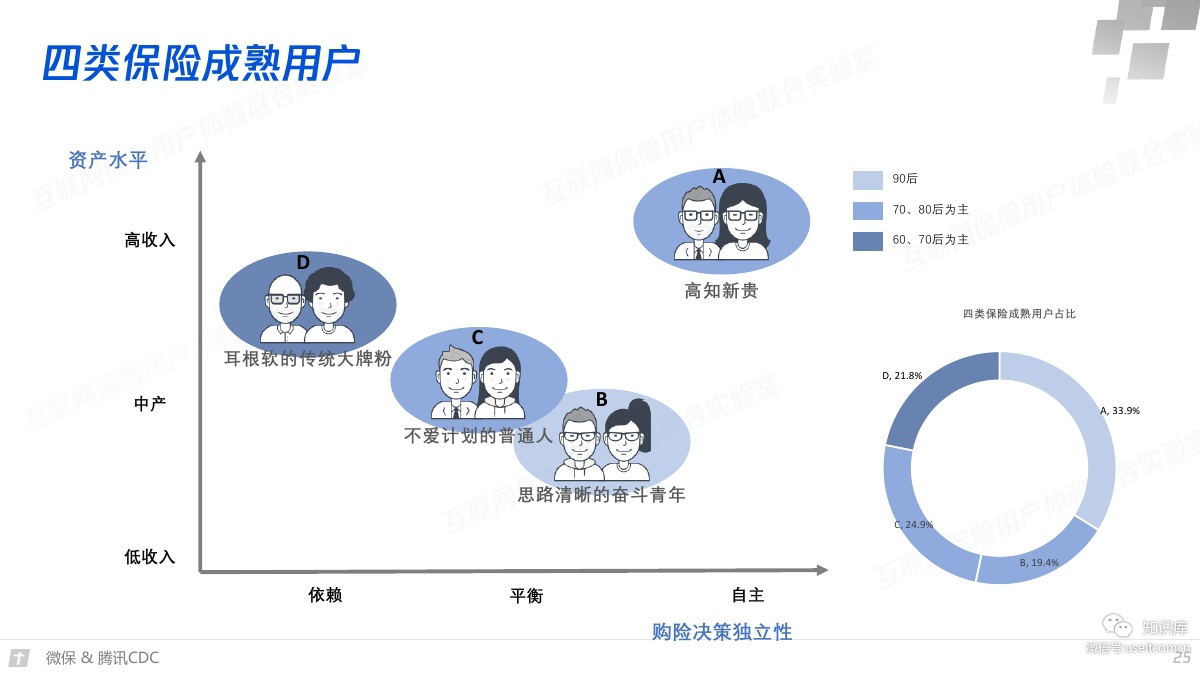

2. 微保的用户画像调研(2018年)

微报是腾讯控股的保险平台,去年,微保联合腾讯用户研究与体验设计部(CDC)发布了《2018年互联网保险年度报告》,将保险成熟用户(即已经购买过复杂险的人群)分为四类:

- 高知新贵(33.9%)

- 思路清晰的奋斗青年(19.4%)

- 不爱计划的普通人(24.9%)

- 耳根软的传统大牌粉(21.8%)

该数据截止2018年6月,8.02亿网民中约有2.68亿人为保险成熟用户,占比33.4%。

而保险的高潜用户(指未来一年内有较为确定的购险计划的人群)规模估计2.17亿,未来用户(指没有较确定的购险计划用户)规模估计5.60亿。这2部分群体将是未来互联网保险公司继续深入的主要人群。

根据微保的这份报告,我们看到:高潜用户特征为“高学历、已婚、高收入”,对风险的担忧突出,除了保障外最看重保险的“强制储蓄”功能。而未来用户以两端用户(24岁以下和40岁以上)居多,超过半数未来用户没有在进行投资理财,因此对保险的投资理财属性更为期待。

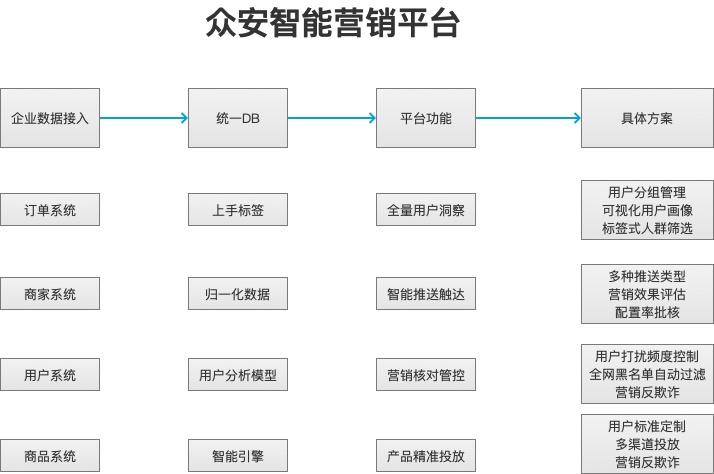

3. 众安:技术方案产品化,输出海外

中国首家互联网保险公司,平安/腾讯/阿里联手的产物,2017年已在香港联交所主板上市。是业内第一家真正把“保险”+“科技”深度结合的互联网保险公司,通过收割长尾市场(如:退货运费险/碎屏险等)破局。

旗下的众安科技,基于成熟的自身互联网保险力量,已经可以对外输送保险相关的技术解决方案。以其智能营销平台为例:

其风控资深副总裁梁玉苹也曾强调:

“通过同时切入不同的消费场景,向用户提供保险服务来积累用户在不同消费场景下的信用标签,由此构建出全面而立体的用户画像。这些多场景、细颗粒度、实时动态的保单数据也是帮助用户触达到资金成本较低的传统金融机构的重要信用数据。”

三、未来可发展方向

1. 互联网保险公司更精细化运营自身的用户模型

未来是用户数据时代,这意味着掌握的用户数据和画像越精确,可变现可改变的机会越多。相较于其他产品的不同,保险所收集的都是全真实个人信息及核心健康/财务数据。

没有人会在买保险时填一份假数据,即便这是一份赠送的保险。

参考我们上述的各种用户画像模型,我们可总结如下:

内部画像(360全景画像)+外部行为数据=分类管理后精准触达/设计产品

- 内部:客户个人信息,财务情况,健康状况,已购投保情况,每年保费支出,保险意识等等。

- 外部:消费习惯,消费能力,人生状态,兴趣爱好等等。

2. 基于用户画像模型的精准营销

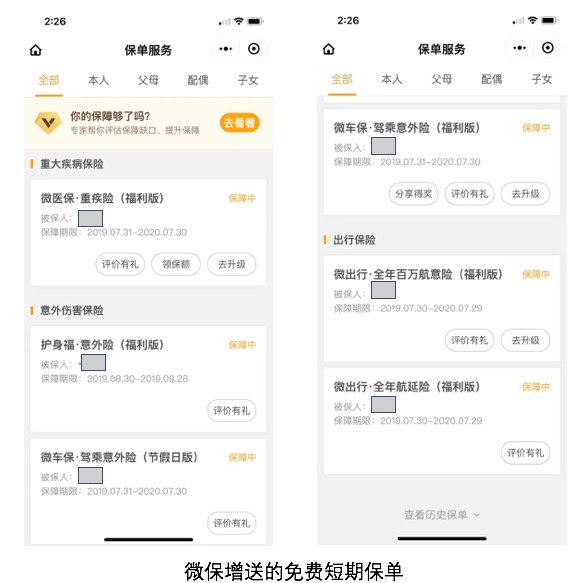

该营销多基于最开始的免费赠送展开。

以微保等公司为例,0元免费赠送的短期险将获得用户的真实个人数据/财务数据/健康数据等核心数据,基于该数据更精准的营销方案已搭建好,就等着后期中长险的转化。

可营销场景包括:

1)人生阶段变化:

毕业(就业险),结婚(家庭财产/重疾/账户安全),生子(寿险/女性专用险/养老金),儿女成长(健康险/意外险/教育基金/少儿意外),退休(住院医疗/防癌险)

2)人生状态变化:

账号被盗(账户安全/电信诈骗),买机票(航空/旅游意外),意外伤害(运动意外险),亲友得病(重疾/防癌/住院医疗)

3)场景结合:

网购/玩乐活动/乘坐地铁等互联网场景

概而言之,免费险种获取用户数据,以数据获取收益,如协助保险公司定价/精准锁定用户/增值服务等。

真实说明:世上没有免费的午餐。

3. 改变保险售前场景

A 产品需求:定制化的产品

传统的需求来源于保险公司主动开发(基于市场调研)+代理人或中介反馈+企业定制需求+第三方合作方定制。

有了精细的用户画像模型后,基于不同互联网场景,将产生大量新型需求及长尾需求。更“定制化”的产品将出现,而不再仅限于人寿意外健康险等,也不囿于碎屏和退换货险,再小众的保险需求也能找到对应的类需求用户群体。

该场景已在部分国外保险创新公司中出现,颠覆式保险模式。

比如:

Bought by many,基于社交吸引相同保险需求的人。

- 吸引类似客户(基于强大的用户画像模型库),签订统一保险条例。

- 根据需求定制化保险,完全打破传统产品结构设计/定价原则/销售方式,注重长尾和个性化。

B 产品定价革命

用户画像可与大数据等技术创新结合,使定价更精准,颠覆传统精算模型(定价因子+定价公式)。

保险的定价路径将随之改变:

从一口价(5%费率)——>精算定价(历史出现率为唯一定价因子)——>数据定价(多因子统计建模)——>大数据+用户画像模型定价(实时,动态的关联数据建模)。

高收益低理赔概率的产品将陆续出现。

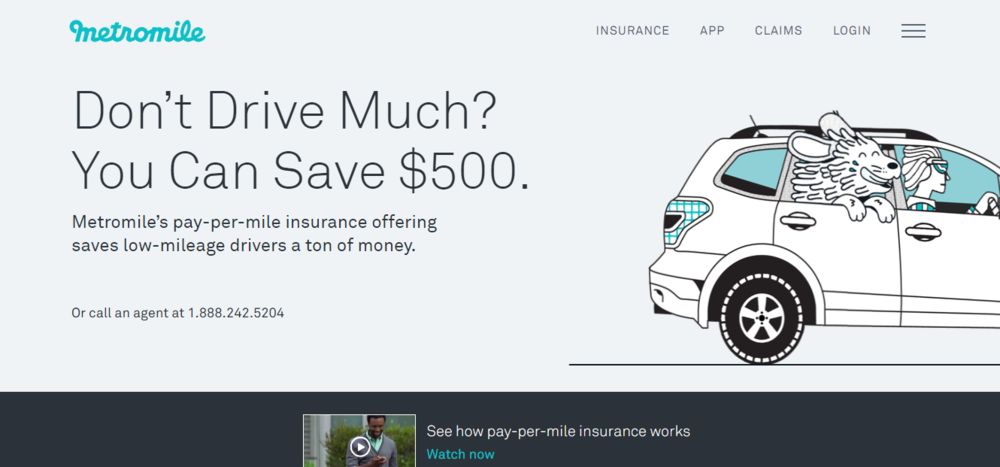

注意,而该场景已在国外等多家创新公司实现,以车险为例,通过手机用户数据改变保险定价规则,提供增值服务。

比如:

Metromile,美国一家保险公司。

通过智能OBD(车载诊断系统)接入用户汽车,获取用户驾驶数据从而对车险重新定价,打破旧有统一化的定价模式。真正的“千人千价”。另外,还整合OBD和APP:APP提供终端服务,如停车场定位,汽车健康检测等增值服务。

Discovery,来自南非。

其健康险“健行天下”通过督促计划对客户健康行为干预,另外线上+线下数据评估用户健康状态,并提供奖励。这一模式在平安也早开始使用,App与你的每日运动及步数关联,鼓励用户运动并提供奖励。

4. 基于大量用户数据的核保模型

当前的核报模型已经可以基于“用户画像数据”+“案例经验”+“核保知识”提供及时准确自动化核保。

- 其中,用户数据将形成评级体系,基于标准体系快速核保。

- 另外,用户画像可与生物科技(即:基因检测+基因诊疗)结合,你的保险客户可能会骗你,但是他的基因数据一顶不会骗你。从而预知疾病及遗传病,防癌结合,补充完善了核保模型。

- 此外,基于也出现了基于大量用户数据的反欺诈模型,数据来自:往期理赔case+央行征信+公安数据+芝麻信用等,反欺诈是保险公司风控的重点,也帮助了核保筛选剔除掉部分投保申请。

四、总结

互联网保险归根到底是对“人”的服务,而当社会生活中的“自然人”或者“集体”进入互联网保险世界,将标准化为一整套精准/极细颗粒度/360度全景式的“用户画像模型”,掌握这个模型,对互联网保险链接“人”的服务,将事半功倍。

参考数据

微保&腾讯CDC:2018年互联网保险年度报告

小米金融科技研究中心:用户画像在互联网保险领域的应用分析

今日头条:2017保险行业用户数据报告

本文由 @Joey 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

您现在还有登陆吗?好久没看到新的文章了,想跟你学习请教!