起点课堂会员权益

起点课堂会员权益获奖作品|腾讯移动分析MTA优化思路

本文作者在对腾讯移动分析进行产品体验,并在此分享其对产品的优化思路,enjoy~

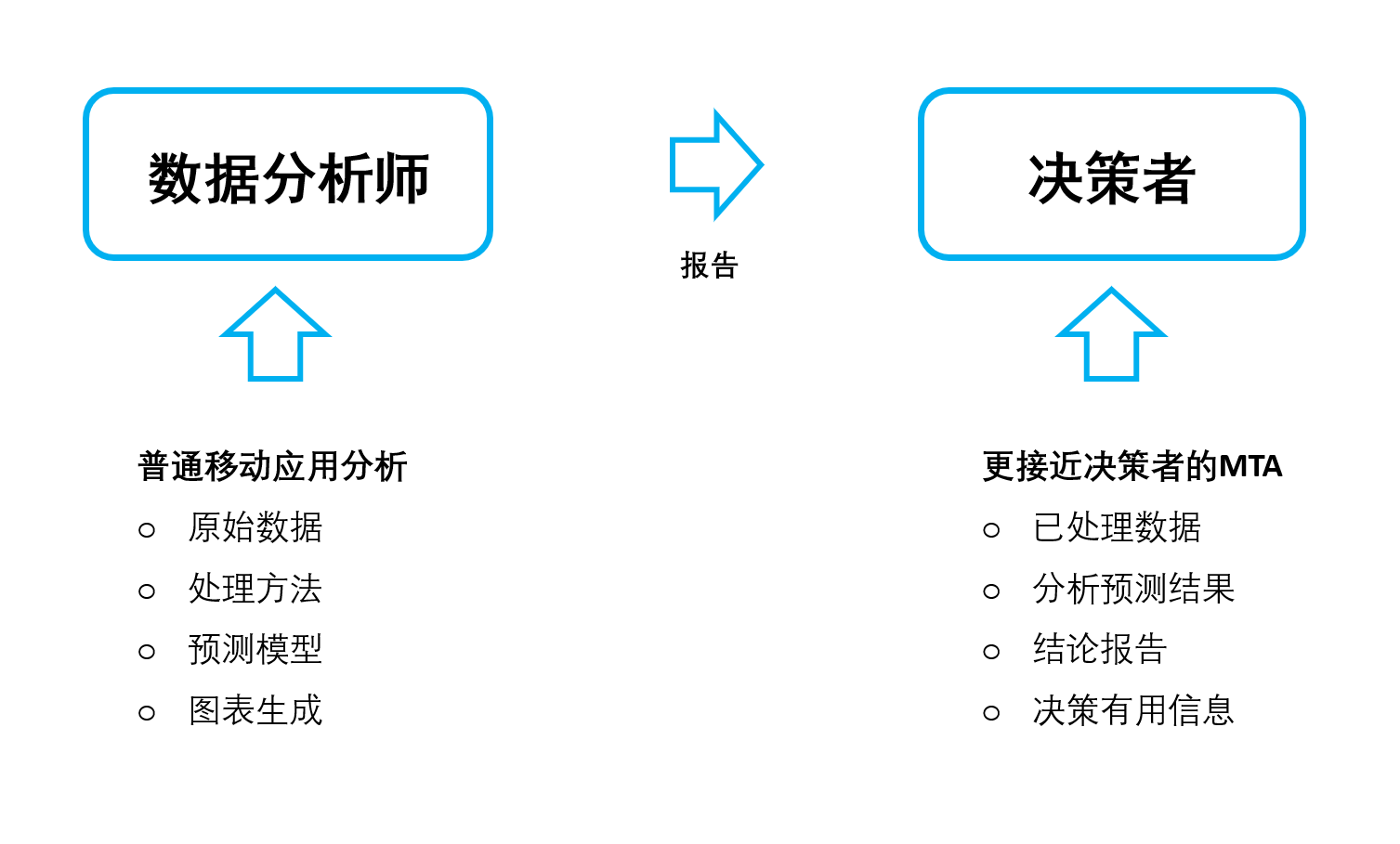

一. 移动应用分析产品定位

使用腾讯移动分析MTA的客户是希望通过移动应用分析获取更多有价值的信息,更快更有效的做出商业决策。如果产品只提供基础数据的陈列,那产品需要专门的数据分析员进行数据分析、模型预测、归纳总结等步骤后,再向决策者报告,则需要客户投入更多的人力资源。

因此,移动应用分析产品需要的不仅仅是基础数据的陈列,而是需要在数据中通过合理的方法从数据中提取进一步的更接近商业决策的信息。方便使用者决策判断使得分析工具具有更高的价值,本次腾讯移动分析产品的优化应该让产品更能满足决策者要求。

图1 – 移动应用分析定位对比

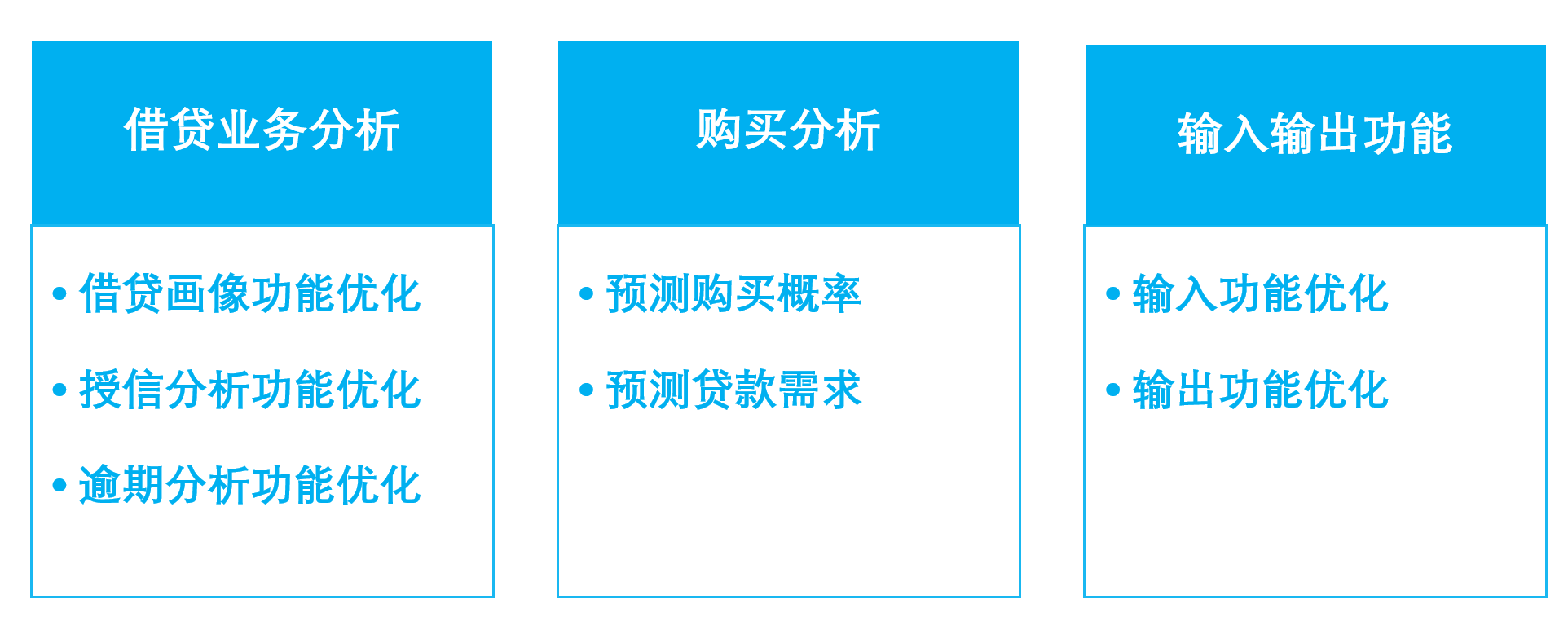

二. 腾讯移动分析优化框架

图2 – 腾讯移动分析优化框架

三. 借贷业务分析版块优化

为了向移动应用分析产品客户提供更可靠的决策依据,借贷业务分析版块可以提供更有针对性的借贷数据,并且接入模型预测功能,利用机器学习模型等对数据进行预测,来提供更直接的借贷业务需求变化,借贷产品推广策略和风险控制警示等决策有用信息。

1. 借贷画像功能优化

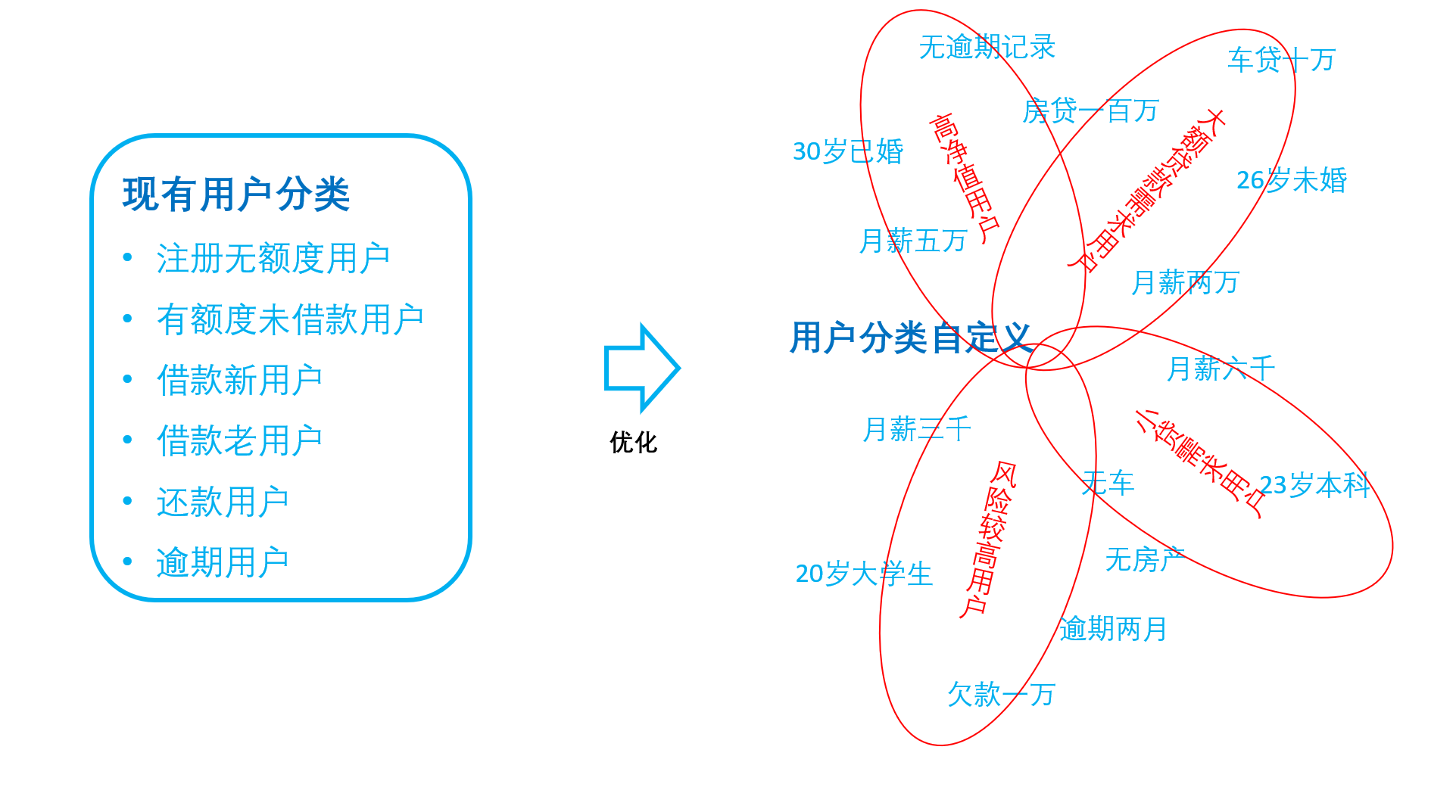

(1)增加用户分类自定义

目前借贷画像功能中已对用户进行分类,分为借款老用户,新用户,逾期用户等,后台已设置好用户的分类规则,但是对于不同的APP客户的不同需求,可以提供自定义的用户分类可以提高适用性。比如,房贷APP客户可以定义无逾期记录有房产月薪五万的30岁已婚用户为高净值用户;小贷APP的客户可以定义逾期两个月以上或者欠款超过一万元的为高风险人群;同时理财类APP的客户可以设置有房产但没有车的用户为车贷推广用户。

另外,还可以增加其他用户分类属性,比如地域,年龄,收入,婚恋等基础个人信息。比如,深圳用户的指标跟四五线城市用户的借贷指标衡量的标准不同,APP客户就可以用更符合自身情况的数据。

图3 – 用户分类优化

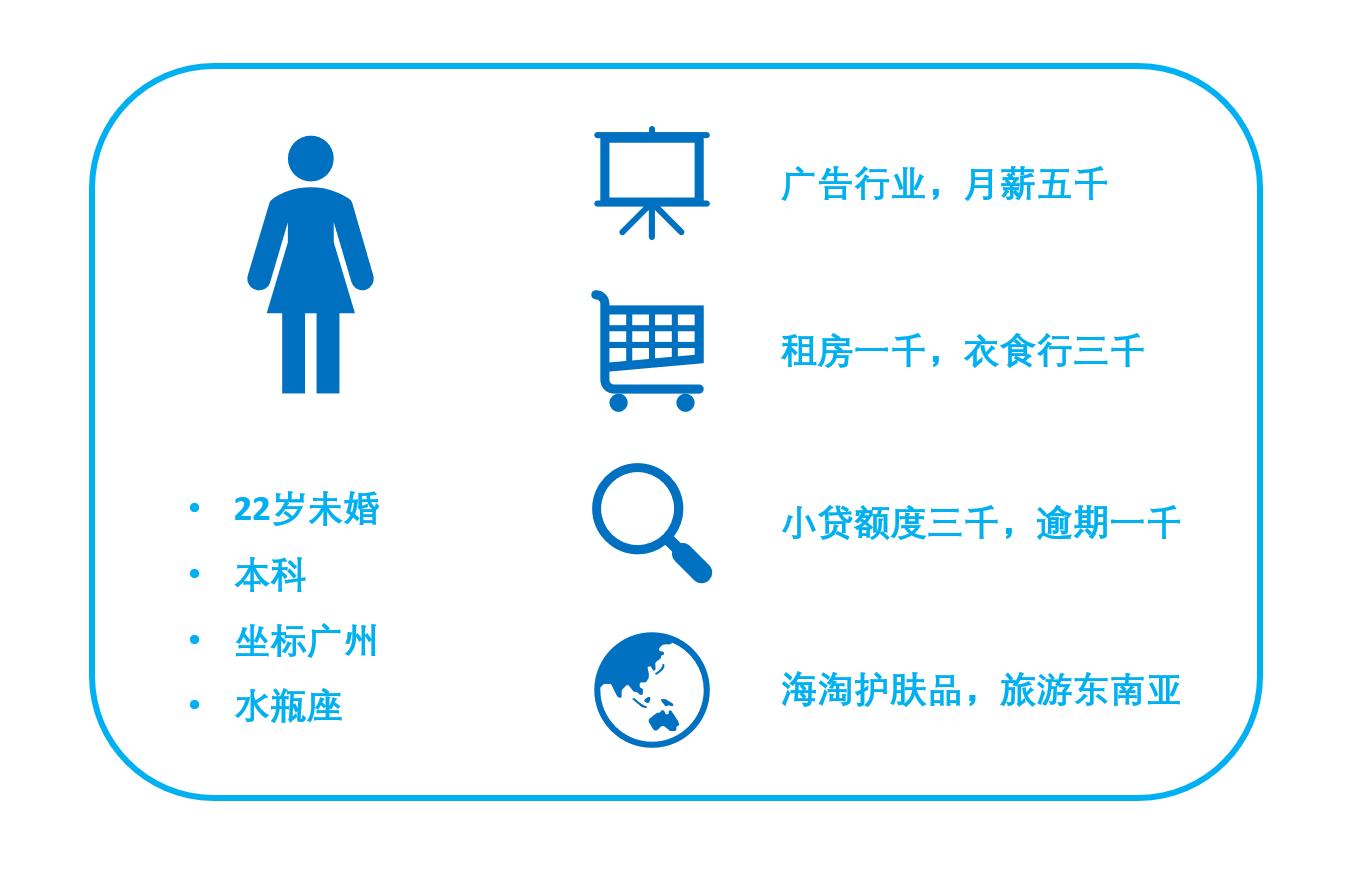

(2)用户画像细分

目前用户画像的标签包括房产、汽车、金融、旅游、教育五大板块,可以针对已有板块进行深入优化,以及拓展新板块。

① 已有板块深入

房产板块可以增加房产多少套,房产总价值,是否有房贷,房贷总额,剩余房贷期数等指标。汽车板块同样可以反映客户拥有的汽车数量,车贷总额,剩余车贷期数。金融板块可以细分为长期资金,短期资金,流动资金等。旅游板块细分为旅游频率,旅游出游地(东亚、东南亚、欧洲、北美洲、南美洲等),旅游消费额等。教育板块氛围个人教育投资和子女教育投资,再细分为个人教育投资预算,子女数量,子女年龄,子女预期教育投资金额等。

同时,可以提供自定义简单计算设置,如平均数,中位数,众数, 四分位数等。那么客户就可以选择某一个用户分类进行详细分析,比如可以知道深圳用户平均有多少房贷,或者通过旅游消费额前25%的用户手上有多少流动资金周转来预测贷款需求,或者通过消费记录预测还贷期用户是否还有子女教育贷款的需求等。

② 增加新画像板块

可以增加的新画像板块包括:

- 个人信息数据:性别,年龄,学历,工资,月总收入;

- 还款能力指标:征信记录,银行存款,信用卡数量,借贷产品数量,除房贷和车贷外的贷款额度,每月还款额占贷款额的比例;

- 消费信息指标:衣食住行等硬性消费的金额,消费比例构成,大宗消费类别,大宗消费金额;

通过用户分类自定义,用户画像已有板块深入和用户画像新板块扩展的借贷画像优化,用户分群整合,可以形成更立体的以借贷为目标的用户画像。比如可以分出本科毕业生,工资为3000至6000元,衣食住行硬性消费超过消费总额80%,有逾期记录的用户;或者月总收入大于50000元,硬性消费占消费总额50%以下,无逾期但是有大笔贷款的用户。这些典型的用户画像分别对应不同的消费能力,借贷需求,和借贷产品推广策略;获取了详细的全方位信息,不仅可以丰富用户画像,还有利于做授信分析和逾期分析。

图4 – 优化后用户画像

2. 授信分析功能优化

目前授信分析功能已经开发了注册、申请贷款、获得贷款人数等统计指标,通过上一步用户画像的优化,有了更加细致的用户数据,可以进一步改善授信分析功能。

此版块可以接入模型预测功能,即通过机器学习模型根据用户数据对每一个用户的可授信额度进行预测。此功能先经过判断数据类型,了解数据质量等先处理步骤,再自动在模型库中选择合适的模型进行预测,最后展示最优模型的预测结果。如下图所示,数据包含分类数据,文本数据,数量数据等,可以通过合适的数据转换步骤,再加入逻辑回归模型对授信额度进行预测。同时,此功能也可以允许客户自定义模型变量,通过尝试不同变量,来对比预测效果。

经过预测,上述的本科毕业生群体通过模型预测其可授信额度为月平均3000元;上述的月总收入大于20000元,硬性消费占消费总额50%以下的用户群体则预测其可授信总额度为50000元。模型对每个用户预测授信额度后,可以通过聚类模型,把类似的人群聚集,形成人群授信额度数据。比如高净值用户群的平均可授信额度为80000元,小贷需求用户群的平均可授信额度为50000。

表1 – 模拟授信额度预测

在此功能下,可以先通过图表展示授信预测结果,用户可以选择查看详细的模型预测过程,包括数据经过什么转换过程,数据是否平衡,是否经过默认的数据平衡处理,使用了哪些机器学习模型,每一个模型的的正确率,Confusion Matrix的对比,使用LOSS的提升方法和效果,和各个模型存在的优缺点。

3. 逾期分析功能优化

逾期分析功能现有逾期时间段分类,逾期账单数,逾期人数等趋势图实时跟踪。对授信阶段的数据同样可以用于逾期分析阶段,同样运用机器学习模型预测,分类模型可用于预测用户时候会逾期,逻辑回归模型可以预测用户的逾期率,而且可以通过统计计算预测整体逾期总额。逾期的模型预测有利于公司提前进行风险控制,给公司提供高逾期率人群的用户画像,知道那些人群有更高的欠款违约概率。

表2 – 模拟逾期概率预测

同样,逾期分析功能可以先提供图表向客户提供最优的模型预测信息,客户也可以查看更详细的模型细节。如果允许接入开源编程工具,则可以开放部分参数允许客户修改模型,比如对不平衡数据的处理方法,神经网络种类的选择, 神经网络隐藏层的数量,和模型优化的算法等。

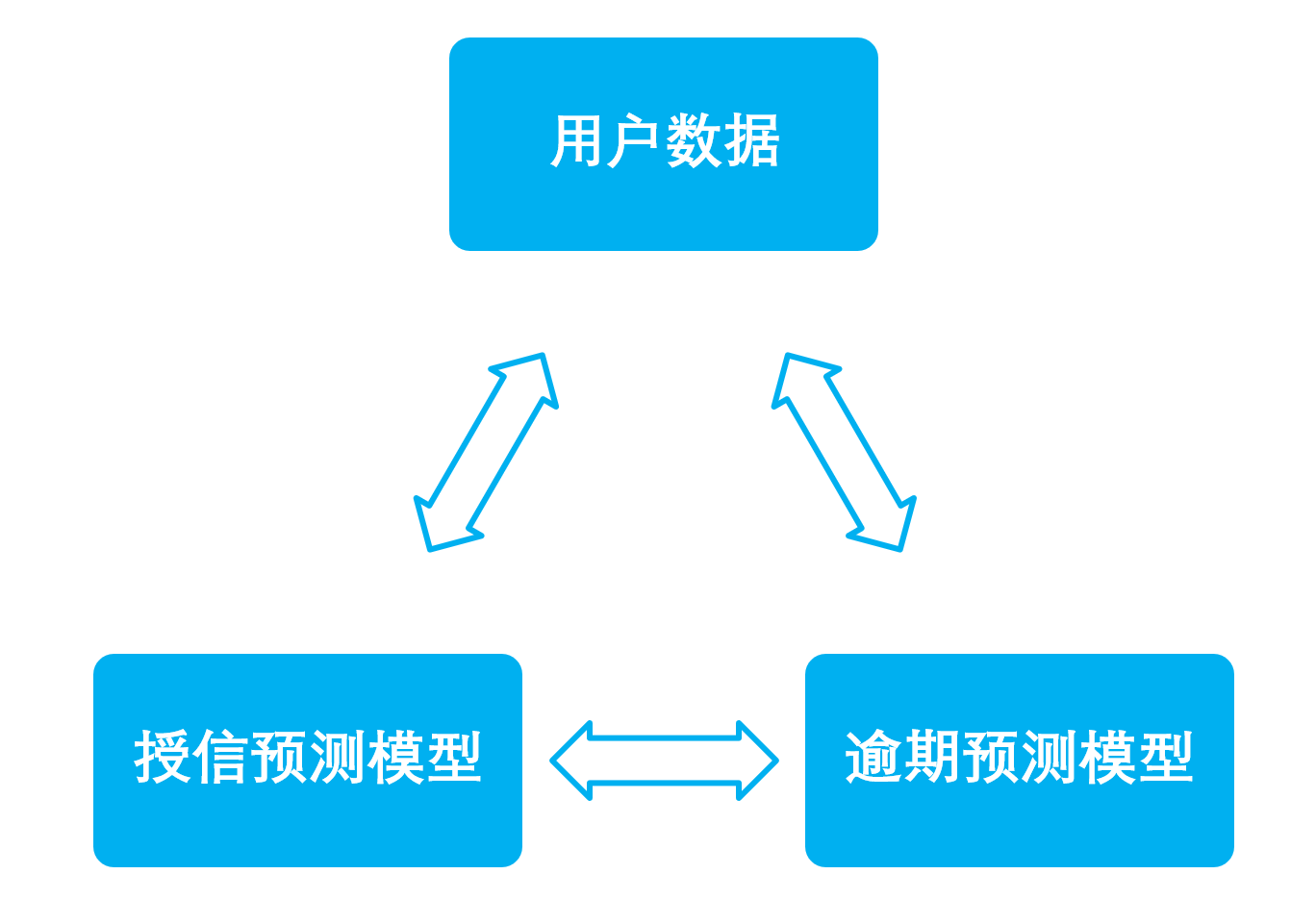

同时,逾期模型的预测结果可以随时根据用户的新数据进行更新,用户数据越多模型越准确。逾期模型的结果和更新的用户分群规则也可以反馈于授信分析模型,提高授信分析的准确率和用户画像的精确度。

图 5 – 数据与模型之间和模型之间的相互促进作用

四. 新增购买分析版块

通过上述的用户分类,用户画像优化等步骤,借贷业务分析版块具有了详细的借贷用户数据,可以进行购买分析版块的拓展。

1. 预测购买概率

根据消费数据,可以得知用户的消费行为,消费习惯等,可以通过模型对购买力进行预测。 APP客户可以先选取本公司业务重要的拓展产品和时间,选取某一产品进行购买概率预测。分类模型可以预测用户是否会购买此产品,可以得出概率的模型如逻辑回归,贝叶斯分类等可以预测用户购买此产品的可能性。

比如根据数据可以预测上述的用户是否会购买Iphone X, 假设本科毕业女生购买的概率是0.4,同时上述的月薪五万的群体购买Iphone X的概率是0.9,那么移动应用分析产品的客户就可以考虑在购买概率有明显差别的情况下,运用差别化营销战略,在Iphone X的预售阶段向不同的群体投放不同的广告,提高广告效率。

表3 – 模拟购买概率预测

2. 预测贷款需求

同样,当购买力不同的时候,对借贷的需求也不一样。当购买概率预测得出结果后,可以得出每个人可能的消费路径。此时可以接入模型,预测不同用户对分期贷款产品的需求概率和可能申请贷款的金额,提前为贷款高峰时间段做准备。比如,本科毕业女生想通过分期购买Iphone X,按照她的收入水平预测可能的贷款需求为5000元,则再输入模型预测此贷款逾期的概率。当用户真正启动申请贷款时,则可以更新数据,得出最新的授信分析预测结果和逾期分析结果,提供更优化的决策信息。

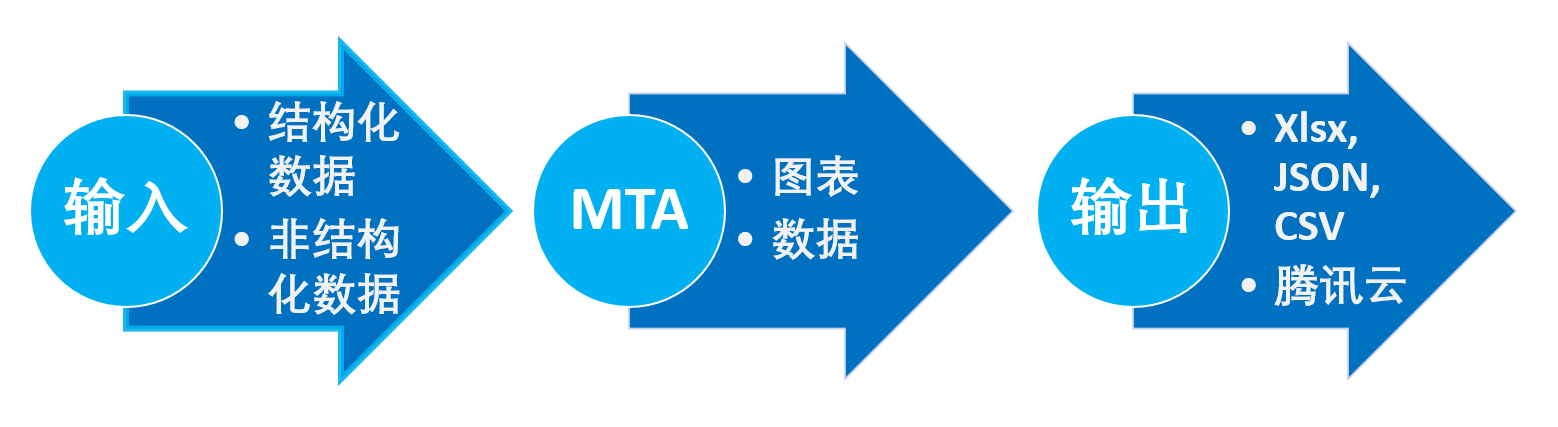

五. 输入输出功能优化

图 6 – 输入输出功能优化

1. 输入功能优化

目前尚未在移动应用分析产品中发现可以自定义的导入功能,如果产品接受导入,的确需要更强大的数据处理能力和更复杂的数据处理功能,但是接受多元化来源的数据可以丰富数据库,优化模型,为日后的开发做准备。

(1)接受结构化数据输入

结构化数据包括客户处理好的Excel文件,数据库导出文件等,结构化数据更容易处理,可以优先开放输入通道,可以接受本地上传,腾讯云传输等。

(2)接受非结构化数据输入

常见非结构化数据包括文本,图像,网页链接等。客户的文本信息可以拓展自然语言处理功能,对文本进行分析。比如客户从其他途径得到的APP用户评价数据,可以对其进行分词处理,标签化,情绪分析等文本分析,来为客户提供更多元的分析结果。

2. 输出功能优化

(1)输出格式多样

目前移动应用分析产品提供导出CSV文件的选项,增加常见输出格式可以提高适用性。可以考虑允许移动应用产品生成的图导出成图像,表格导出为xlsx, 原数据导出为JSON文件等。

由于考虑目前使用移动应用产品的为数据分析员,他们目前得到产品上的图表之后,需要自己用CSV文件数据重新制作图表。如果图表可以直接导出,可以提高他们的工作效率,节省客户的人力资源。而且,移动应用产品能生成热力图,地图等高级图表,日常的数据分析员如果重复画图则需要更多的时间精力。

(2)与腾讯云链接

可以开放移动应用分析产品和腾讯云的传输通道,输出的图表和数据都存储在客户的腾讯云账户上,提高了腾讯云的利用效率和用户黏度,也方便用户进行数据管理。

(3)保证版权所有

在开放输入输出通道的同时,必须保证移动应用分析的版权所有。数据是极富有价值的资源,理应保护,避免损伤自身产品的利益。腾讯移动分析可以限制所有输出的打开方式,并且应该在输出图表数据上标识版权所有,维护合法权益。

六. 结语

无论是借贷业务的用户画像、授信、逾期分析的优化,是购买分析的探索,还是系统设计上输入输出功能的补充,都是希望腾讯移动分析MTA能做更接近决策者的目的出发,在决策者使用产品的时候可以用最快的速度得到合理范围内最优化的结论信息。这样MTA的使用者就可以节省人力资源,节省从数据中发掘信息的时间成本,以及提高商业判断效率,为发展争取时机。

相关阅读

原标题:做更接近决策者的移动应用分析

作者:骆羿,研究生毕业于美国福特汉姆大学商业分析专业,现纽约Namely公司(开发HR SaaS 平台的高成长初创公司)从事数据分析工作。

本文为「人人都是产品经理」社区和腾讯移动分析联合主办的“腾讯移动分析测评大赛”中的四等奖作品,未经许可,禁止转载。

题图来自 Pexels,基于 CC0 协议

好专业啊,没做过金融产品和银行信贷产品,表示理解起来有点吃力