起点课堂会员权益

起点课堂会员权益对视频号的期待不宜过高

我们认为视频号的商业化长期潜力略偏负面,不宜期待过高,而观察这个彩蛋到底能开到多大,关键的变量是电商业务的进展。微信视频号已经推出2年零10个半月,现在似乎成了腾讯“全村的希望”。下面这篇文章为我们分析了视频号的商业价值,一起来看看吧。

从2020年1月21日正式公测开始计算,微信视频号已经推出2年零10个半月,在日新月异的互联网科技行业,这个时间不短了,我们可以对视频号做出一个合理和冷静的判断了。

今年Q2发布财报时,笔者曾经说过,视频号现在似乎成了腾讯“全村的希望”。

回顾过去几个季度,视频号在腾讯2021年Q3财报中出现了2次,2022年Q1出现6次,2022年Q2和Q3都是12次,2021年Q4因为发布的是年报,内容比季报长,不纳入比较。

从管理层在财报中越来越频繁地提及视频号,我们可以感受到视频号正逐渐取得成功。

今年Q2,腾讯在财报中表示,即将在视频号中启动信息流广告;今年Q3,腾讯说7月份开始在视频号中尝试加入信息流广告,受到了广告主们的热烈欢迎,并且认为Q4视频号的广告收入很可能单季度超越10亿规模,这进一步拉高了投资者们对视频号的期待。

一、从某种程度上,投资者们的期待是合理的

根据我们日常的观察和草根调研,以及9月份左右市场流出的一份专家交流纪要,视频号的日活数据已经达到5亿左右规模,单用户日均使用时间大约40分钟。

所谓的专家纪要,通常情况下,是代表公司说出一些想说而不愿意或不方便直接公布的信息,当然有时候会有水分,但是我们倾向于相信那份数据是真实的。

最近我们也做过简单的调查统计。

一份是关于短视频行业的,包括抖音、快手、视频号:

参与调查的都是互联网活跃用户,主要通过微信群匿名参与,数据是非常真实且具备参考意义的。

从调查结果来看,在短视频行业——主要是抖音、快手,完全不用的用户只有6.7%,短视频整体渗透率已经达到93%左右,月活用户差不多10亿了,渗透率基本见顶。

平均每天使用超过30分钟的用户达到54.1%,平均每天使用超过1小时的用户达到35.5%,平均每天使用低于10分钟(含完全不用)的用户占比16.2%。

根据快手财报,其日活在三季度达到了3.63亿,单用户日均消费时长达到了129分钟,年度平均下来日均消费时长也达到了127分钟,抖音的日活大约是6亿,日均消费时长大约是120分钟。

抖音、快手的日活都包含了极速版、概念版、火山版之类的日活去重后得出,单看主APP的话,抖音大约4.5亿,快手可能在2.8-3亿之间,是抖音的60%+点儿。

这份调查基本上与抖音、快手的使用情况吻合,在单用户平均时长方面低于抖音快手公布的数据。一方面因为包含了视频号的统计,会拉低抖快的均值;另一方面参与投票的基本上都是投资人,这部分人群对抖音、快手的拥抱没有那么热烈;另外一个可能是,用户对于自身使用短视频的时长没有特别清晰的感知,尤其是直播可能被人忽略,实际使用情况可能比投票显示的更长一些。

如果单比一个主APP,视频号的日活估计已经是国内第一了。

抖音曾经在2020年8月的某次大会中宣布平台日活达到6亿,不过事后证实那是抖音和极速版、火山版等APP日活不去重加总的数据。

二、从更重要的维度看,投资者们的期望可能会落空

我们来看另外一组调查,这是单独针对视频号的统计:

从调查结果来看,视频号的用户渗透率已经达到了微信的85%左右,微信国内月活大约10.4亿,对应约8.8亿的月活,这与Questmobile的统计基本吻合,也与我们日常观察基本吻合。

当然,由于统计是在微信群里做的,数据估计对视频号更友好一些,剔除这部分因素,我们判断视频号的月活估计在8亿出头是没问题的。

按照短视频行业大约60%的日活跃率(日活/月活比值)——快手目前59%左右,视频号日活达到5亿左右也是基本吻合的。

按照单一APP来比较的话,这个月活同样超越了抖音、快手,位居国内短视频行业第一了。

但是,如果我们看看使用时长,日均使用超过30分钟的用户,占比只有15.6%,前面的调查显示抖快这类用户占比超过了一半。

按照这个调查,视频号的日均单用户使用时长可能还达不到40分钟,原因跟前面提到的一点可能类似,即用户对于自身使用短视频的时间认知并不清晰,若剔除完全不用的用户,每日使用超过30分钟的用户占比也达到了(所有使用视频号用户的)18.3%,视频号和直播更是基本独立,用户可能更容易忽略直播部分,总体来说40分钟的日均时长可能也是大差不差的。

如果我们以总用户时长来比较:

抖音大约是6*2=12亿小时,占三方合计比重约51.9%;

快手大约是3.63*2.15=7.81亿小时,占比约33.8%;

视频号大约是5*2/3=3.33亿小时,占比约14.3%。

我们知道,一个平台的广告空间更多是以它的总用户时长,而不是单纯日活、月活来估算的。微信总用户时长够长但是广告份额较低是因为微信自身并不以广告作为主要变现模式,视频号则跟抖音快手一样,肯定是主要通过广告变现的。

在用户时长方面,视频号不到快手的43%,不到抖音的28%。

期待视频号在广告收入上超越快手甚至抖音,至少在短期内是不切实际的。

三、我们如何看待视频号的商业化价值

抛开上述视频号的用户时长数据不谈,我们认为视频号在商业化方面有一些显而易见的优点,也有先天不足。

优点是:

首先,正如马化腾在财报中透露的,视频号广受广告主的欢迎,不只是因为它刚刚推出有红利在,更因为它可以覆盖一部分行业友商无法覆盖的人群,比如一部分微信用户坚决不愿意使用短视频,还有一部分微信用户由于手机设备或是个人能力影响,无法使用短视频独立APP,因为社交关系,他们都可能是视频号的用户,这些用户有一部分是高净值人群,他们是奢侈品品牌的目标用户,另一部分人群是低线、高年龄段用户,无论怎样更全的人群覆盖会受到快消品品牌的欢迎。

其次,视频号独有的社交推荐系统,使得它的点赞、转发数据更具参考价值。同时用户在打开视频时可以看到部分朋友的点赞——如果他们愿意公开的话,这种体验对于广告主来说也是稀缺的。

缺点是:

无论是抖音,还是快手,他们都证明了短视频平台的广告上限其实取决于电商业务,也就是说电商业务实际上是打开短视频平台广告价值空间的决定因素。

如果抖音和快手没有将电商做得比较成功,它的流量价值可以参考微博,短时间爆发力惊人,长期看是比目前低很多的。

就好像电视台,尤其是央视这类电视台,赚广告费可以赚很多,但是由于没有交易价值,在效果广告日渐占据世界、尤其是中国广告市场绝对主流的今天,它的上限被大大压缩了。

电商业务的推进,使得短视频平台兼具了品牌宣传与效果广告的双重价值。

另一方面,大量的KOL如果没有电商变现,是很难通过广告解决自身的价值变现的,因为直播电商变现的门槛远低于拍广告,那些10万、几十万粉丝的野生视频博主,没多少人有能力接住广告主的广告需求,而且在粉丝增长、维护和品牌效果三方面取得平衡。

那么问题来了,视频号的电商业务会取得成功吗?

这个概率相对来说更低一些,比视频号在总时长方面取得突破的概率更低。

这个要回到腾讯这个公司的基因来讲。

腾讯的基因还是在社交上,社交的核心价值观包括轻易不打扰用户,由用户之间自发的互动推动业务前进。

微信是这种价值观的极致,我们看张小龙在做视频号的过程中一再地坚持这个理念,他不乐意请明星,也基本上不组织KOL运营队伍,唯一妥协的是做一线明星演唱会直播,但是你让他像抖音、快手那样天天搞各种活动、舞蹈挑战、热点炒作来拉高用户规模和参与度,微信不擅长,或者说他们团队从内心里是抗拒的。

而电商是一个典型的强运营的业务,它就是要不断地刺激用户,“打扰”用户,恨不得一年三百六十五天天天弄出个活动来。

从这一点上看,短视频平台和电商平台逻辑是相通的。

那些喜欢强运营,客观上打扰了用户而不自知的电商、短视频平台,做社交也很难成功,社交平台注重隐私,太呱噪的平台氛围,会让用户感到害怕,谁愿意天天在酒吧里蹦迪交知心朋友呢,谁又能做到呢?

所以,老实说我还是不看好视频号做好电商业务,从目前看到直播业务里电商相关的基建来看,微信还延续它一贯的、相对高冷的气质,静静地、如水一样地渗透,我们可以理解张小龙的顾虑和计划,但是比较怀疑这样能将电商业务做到多大。

四、如果不考虑电商业务视频号有可能在内容领域取得成功吗?

毫无疑问,目前阶段,视频号在内容、推荐、社交这三板斧中,推荐系统已经像模像样了;社交系统一如既往的强势而且修复了点赞带来的隐私困扰;内容丰富度则仍然有所欠缺。

我们注意到,视频号更多地仍然是社交驱动,而不是内容驱动的一个平台。

多数用户进入视频号,还是通过朋友发朋友圈、群链接进入,而不是主动进入视频号界面消费内容,从我们针对视频号做的调查完全可以看出来这个局面,不然整体的用户时长不会是那样的表现,我们日常观察应该也能印证这一点。

核心原因是视频号的内容生态仍然大幅落后于抖音、快手生态。

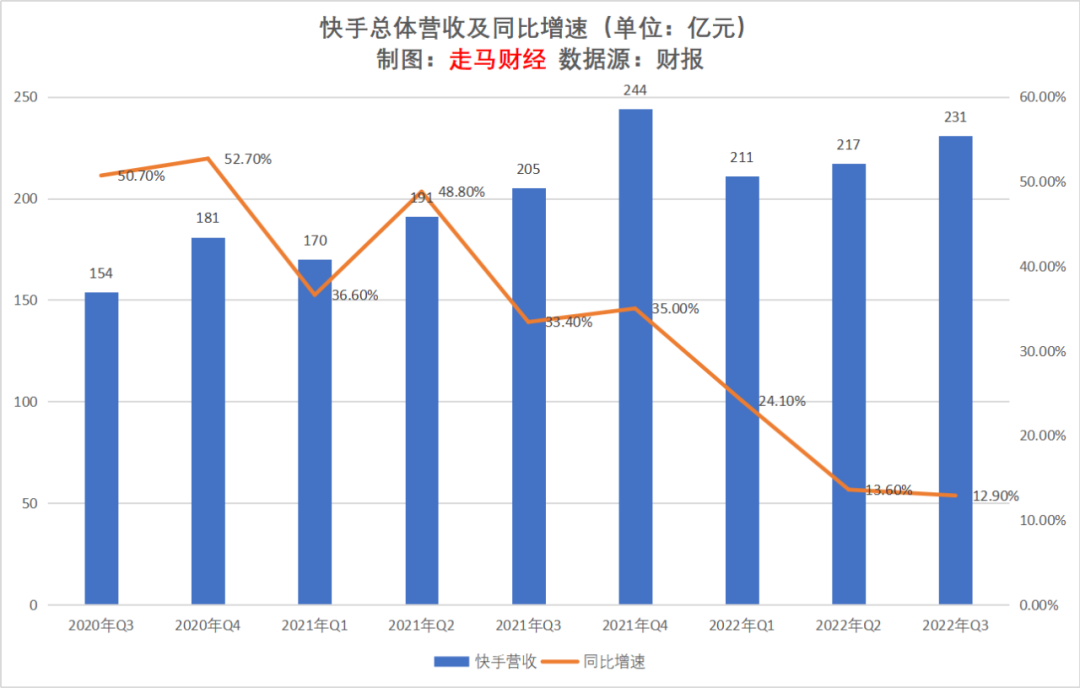

我们来看看快手:

快手前三季度营收达到659亿,2021年营收811亿,2022年Q3单季度231亿,其中直播大约90亿、广告大约116亿、电商及其他大约26亿,需要说明的是电商相关广告纳入广告统计了。

抖音没有上市,我们没有办法弄到它的具体财务数据,不过根据WSJ获取的信息,字节跳动向内部员工公布了自己过去几年的营收情况,其中2019-2021年营收分别是1121亿元、2366亿元、617亿美元——按照2021年汇率为3924亿元,2020年和2021年增速分别是111%、66%。

以2021年为例,字节跳动海外业务Tik Tok营收大约47亿美元。

国内业务2021年营收大约3625亿元,其中今日头条、西瓜视频、游戏、教育等其他业务收入预计总共约800亿,抖音的收入大约2800亿,抖音的直播业务收入大约150亿,电商相关其他收入(不含电商产生的广告)大约150亿(佣金货币化率更高),广告收入大约2500亿。

在抖音、快手分别2800亿、811亿的年度商业化生态里,广大的内容创作者,也就是网红KOL们将分得巨大的商业回报。

要注意的是,抖音、快手的广告收入都是不会跟网红瓜分的,只有直播打赏和电商带货佣金+坑位费部分收入与网红们有关系。有一部分品牌会直接找网红拍广告,通过抖音、快手后台的广告对接平台找网红或者MCN机构报价,这种收入平台会扣一部分,剩下的归网红们,不过这个对于网红们来说,直播打赏是小头,广告商业变现是其次,电商直播佣金和坑位费等才是这些创作者收入的最大头。

所以,要想让创作者们持续获得稳定收益,让商业化促进创作正向循环,电商业务的发展至关重要。

总的来说,我们认为视频号的商业化长期潜力略偏负面,不宜期待过高,而观察这个彩蛋到底能开到多大,关键的变量是电商业务的进展。

以信息流广告变现的角度看的话,视频号流量价值略高于其他平台,因为它更广的人群覆盖和可能存在的精英用户覆盖。

我们核算过抖音和快手的流量价值。

抖音日均消耗总时长12亿小时,考虑到直播比较耗费时长,假设综合平均每条视频耗时40秒,总共是1080亿条视频被消耗,按照抖音的广告加载率15%计算,每天消耗162亿条广告,按照抖音广告部分营收2500亿计算,日均6.85亿,每条广告的展示单价大约是4.2分钱。

快手日均消耗总时长7.81亿小时,同样考虑到直播耗时较长,假设综合平均每条视频耗时40秒,每天共消耗约703亿条视频,快手的广告加载率大约11%,每天消耗大约77亿条广告,按照快手广告部分2021年约427亿元营收计算,日均1.17亿,每条广告展示单价大约1.5分钱。

视频号内容整体更长一些,假设综合直播后平均单条视频时长60秒,日均总消耗视频约200亿条。

当视频号广告展示单价达到快手的1.5分钱水平,广告加载率5%对应的季度(按91天计算)营收为13.5亿元;广告加载率10%对应的季度营收为27亿元;广告加载率15%对应的季度营收为40.5亿元;年度营收分别增加54亿、108亿、162亿。

当视频号广告展示单价达到快手与抖音的中间值3.3分钱水平,广告加载率5%对应的季度(按91天计算)营收为29.7亿元;广告加载率10%对应的季度营收为59.4亿元;广告加载率15%对应的季度营收为89.1亿元;年度营收分别增加118.8亿、237.6亿、356.4亿。

当视频号广告展示单价达到抖音的中间值4.2分钱水平,广告加载率5%对应的季度(按91天计算)营收为37.8亿元;广告加载率10%对应的季度营收为75.6亿元;广告加载率15%对应的季度营收为113.4亿元;年度营收分别增加151.2亿、302.4亿、453.6亿。

考虑到前面说过,视频号的电商业务进展可能比较难实现抖音、快手的历史轨迹,而抖音快手的广告收入中有一部分来自于网红、商家直播投流和拉粉支出,俗称内循环广告,结合视频号自身平台和用户覆盖特殊的价值,中期来看,我们认为它带来的广告收入单季度悲观预期在30亿左右,合理预期在60亿规模,乐观预期在80亿规模,年度增加120-320亿广告收入。

从收入的角度来看,我们认为视频号超越抖音成为行业第一的概率微乎其微;但是从战略防守的角度来看,它帮助微信守住甚至提升了用户时长,增加了广告市场份额,这显然已经是巨大的成功。

当然,以上预估都是考虑到视频号的电商业务无法取得实质性成功的预设,如果随着时间的前行,视频号在电商领域取得了意料之外的成功,那么一切就不一样了,让我们拭目以待吧。

作者:走马的汉子;来源公众号:走马财经(ID:zoumacaijing)

原文链接:https://mp.weixin.qq.com/s/urwPvSOkBAK5ngHkdVrOLA

本文由 @走马财经 授权发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!