起点课堂会员权益

起点课堂会员权益独立后,淘天需要的不是重塑双十一

今年是双十一的第15个年头,也是新淘天集团成立后的首个双十一,只是,看起来越来越平淡的“天猫双十一”,是否还有持续的必要呢?或许淘天所需要做的,不是重塑双十一,而是重新获得消费者的注意力,赢回消费者的心。

对于双十一,消费者们的态度,可谓一年比一年冷静:

“又是预售付定金啊,复杂规则不想看,能不能直接买点便宜的现货……”

“主打一个生活用品囤货,其他啥也没买……”

“还是拼多多香,每天都很便宜……”

“买衣服现在都去抖音或者小红书直播间,跟着主播学搭配……”

不难发现,“天猫双十一”在消费者心中的份量早已今非昔比,一方面人们已然厌倦了千篇一律的促销规则,“优惠的方式简单点”成了当前最大的心声;另一方面随着选择渠道越来越广,在货比三家后,很多人愉快地奔赴其他平台的怀抱。

今年是双十一的第15个年头,也是新淘天集团成立后的首个双十一。而今年9月,双十一缔造者——张勇的全面隐退,也让这届双十一显得些许落寞。

淘天今年交出的答卷依然没有激起什么水花。从淘天集团发布的“天猫双十一”战报来看,跟去年一样没有公布GMV战绩,而是委婉地表达了用户规模、商家规模、订单量、成交总额实现全面增长。

从当初创下业绩神话,到如今面临着京东、拼多多、抖音、小红书等各大平台围攻抢占用户,“天猫双十一”似乎已四面楚歌。

正如淘天集团CEO戴珊在今年的双十一发布会上表示,要回归“给消费者一届快乐的双十一”的初心,“天猫双十一”需要挽回的不仅仅是销售额和用户量,更是持久的价格力与消费者的心。

一、当狂欢双十一,不再狂欢

解读今年“天猫双十一”发布会的核心策略,主要有以下两方面调整:

一是将“全网最低价”定为核心KPI:在往年跨店凑单满减的基础上,新增官方直降和立减活动,淘宝直播间推出“闪降”玩法,相关商品提供直降折扣,无需凑单即可享受最低价。

二是定了个新指标:更加关注消费者打开淘宝应用的频率和购买次数,除了客单价和 DAC(日活跃消费者),订单量成为淘宝天猫成交额增长的新考核指标。

淘天集团内部形成共识,平台成交总额的增长,应该成为客单价、DAC 和订单量三项指标增长的自然结果。也就是说,不仅要考核消费者来不来、买不买,还增加了消费者买几次、买几件等更进一步的数据分析。这也是淘天集团近两年来开始从关注GMV到关注消费者粘性的思维转变。

淘天集团为什么作出这样的调整?本质上来讲,还是这几年双十一逐渐变味了。

犹记得09年推出第一届“淘宝双11”的时候,光棍节的节日氛围加上“全场五折”的购物力度,几乎让所有的消费者为之疯狂。那时候的双十一不仅仅是打折疯狂的购物狂欢日,更成了人们心中的一个精神符号。

然而,十五年过去,双十一正面临着越来越尴尬的境地:逐渐拉长的活动周期、千篇一律的营销玩法、复杂的折扣计算、“先涨价后降价”的套路、满减凑单的高门槛……消费者们的快乐已经逐渐转向了疲倦,一顿操作猛如虎,结果算下来并没有省多少,大家纷纷表示,现在的双十一,好像已经不是真正的双十一了。

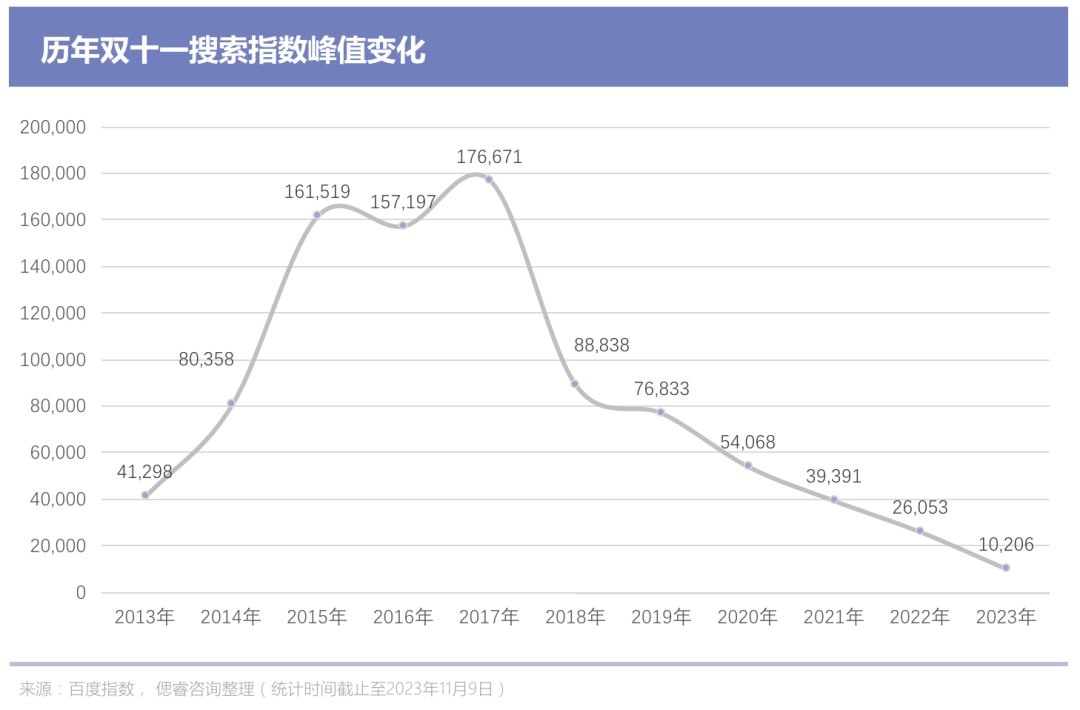

百度指数显示,“双十一”的热度是一年不如一年。其搜索量在2017年达到峰值,此后逐年下降。今年更是可以称为一个“冰点”,峰值搜索量较去年同期下降了60%,离曾经巅峰期的关注度更是差距甚远。

(图:历年双十一搜索指数峰值变化 来源:百度指数)

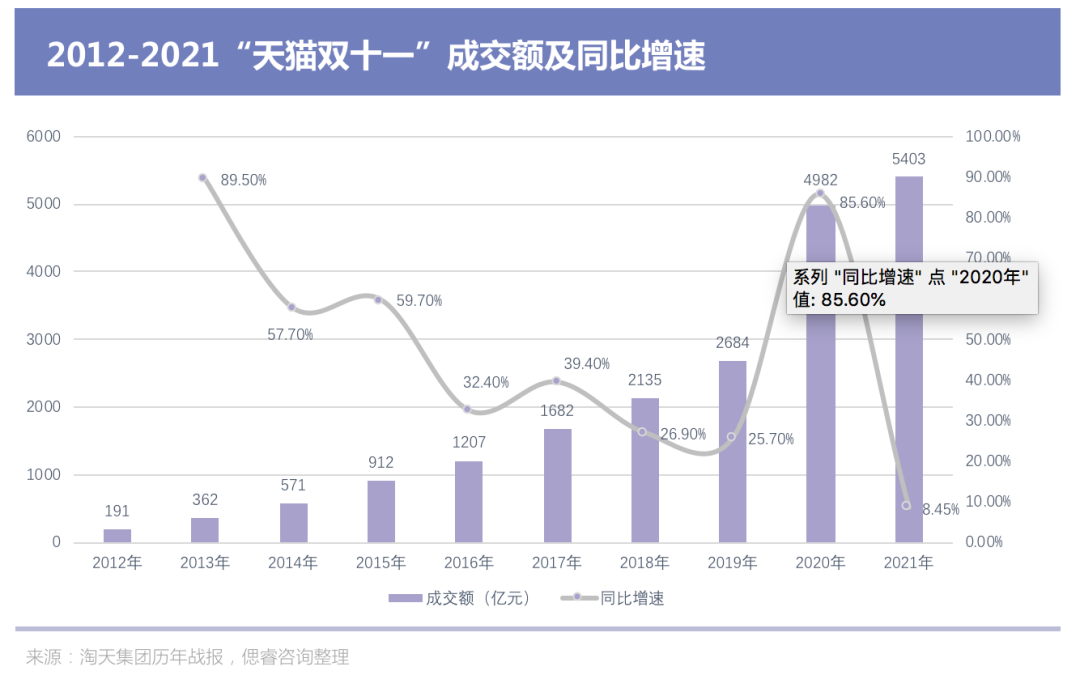

再看淘天集团披露的双十一GMV(商品成交总额)数据,2021年GMV为5403亿元,同比增长仅8.45%,这是从2012年开始增速最慢的一次,远低于过去十年增速在25.7%-89.5%之间的水平。而2021年也是淘天集团最后一次公布GMV,这两年的战报里直接省去了这一项。

(图:2012-2021“天猫双十一”成交额及同比增速 来源:淘天集团历年战报)

整体来讲,淘天虽然做了“全网最低价”和“关注订单量”的策略调整,但从用户的反馈来看依然是雷声大,雨点小。与此同时,今年双十一的电商大战比拼“卷”出了新高度。后起之秀们除了低价,花样也玩得不少:

除了淘天号称“全网最低价”之外,京东提出“真便宜”口号,打破以往提前预购的方式,8亿全品类现货售卖。此外,京东今年的双十一营销造势也十分出圈:从“刘强东老家水龙头已换新”、“京东员工朋友圈喊话李佳琦”到“京东采销直播间”,一路上热搜的同时也圈了一波粉。

而反内卷的拼多多,继“天天都是618”之后,喊出“天天都是双11”,现如今满200-30的活动仍在继续,低价常态化策略为犹豫不决的消费者们注入了强心剂。

新兴玩家抖音也打出了“一件立减不用凑单”的口号,直接就是“官方立减,单品直降15%起”,并推出流量扶持和补贴激励计划,试图分一杯羹。

现阶段,低价之争无疑已进入白热化阶段:消费者越来越理性,增量市场也快消耗殆尽。

在消费趋于理性的当下,不披露GMV是意料之中。但我们可以关注的是,淘天是否守住了自己的优势项目,同时是否在向其他品类扩张,基于此,来看淘天是否还保持着强劲的战斗力。

二、谁动了淘天的奶酪?

回望中国电商一路走来的重要节点,淘天一直站在被挑战位:

2012年之后,围绕“二选一”、“正品保障”、“物流”等火热交锋的“猫狗大战”,心照不宣地在每年双十一上演,淘天和京东的电商两巨头格局初定;2016年,拼多多以低价优势迅速攻占三四线下沉市场,电梯里的病毒式广告循环播放,成功创新了社交化电商模式;再到2018年,抖音、快手等兴趣电商兴起,达人直播带货迅猛发展。

每一个节点上,“猫狗”虽然都受到冲击,但悲欢却并不相同。

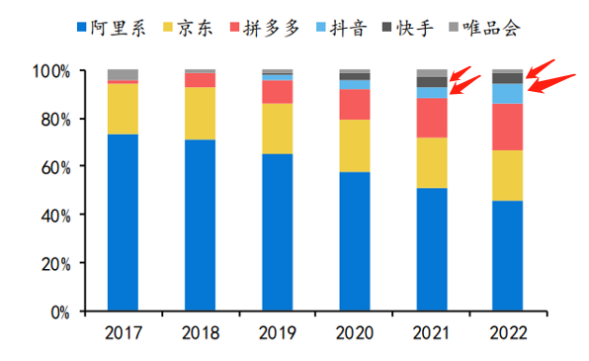

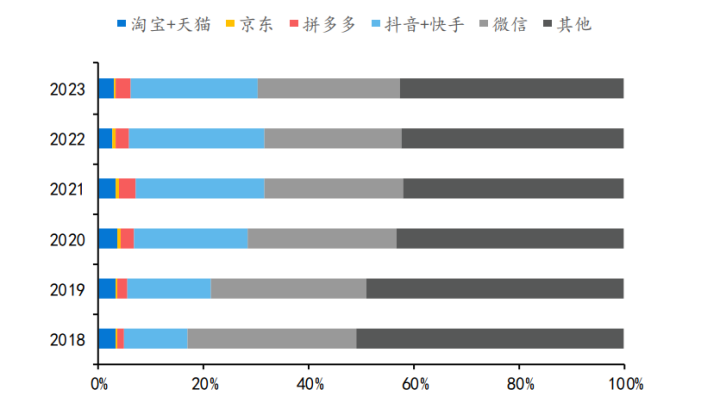

据QuestMobile显示,淘天的市场份额从2019年的65%左右下降至2022年的46%左右,京东稳定保持在22%左右,拼多多则从10%增加到18%。过去两年间,抖音也进入高速发展阶段,到2022年GMV已跨过万亿规模。从QuestMobile的报告推断,拼多多、抖音夺走的,正是淘天的蛋糕。

(图:中国电商行业市占率 来源:QuestMobile)

现如今各大电商平台细分品类市占率也足以证明这一点:据招商证券数据显示,2022年淘天市占率超过40%的分别是服装、个护美妆、日用百货等大众易消耗的非标品;而京东的家电3C等高标品占到50.5%,具备明显优势;拼多多市占率最高的是生鲜54.5%,其次是日用百货和个护美妆,分别占据21.4%和19.7%;抖音市占率最高的是个护美妆、非生鲜食品和服装,分别占到19.1%、13%和10.2%。

可以看出,淘天的优势品类“服装、个护美妆、日用百货”,与拼多多和抖音的优势品类叠加基本重合,而京东优势品类“家电3C”却几乎不受影响。

(图:2022年各电商平台细分品类市场份额 来源:招商证券)

那么问题来了,为什么拼多多和抖音能夺走淘天的蛋糕,而京东的基本盘却较为稳定?

在回答这个问题之前,我们首先需要明确,各家为何能各自占领以上优势品类。

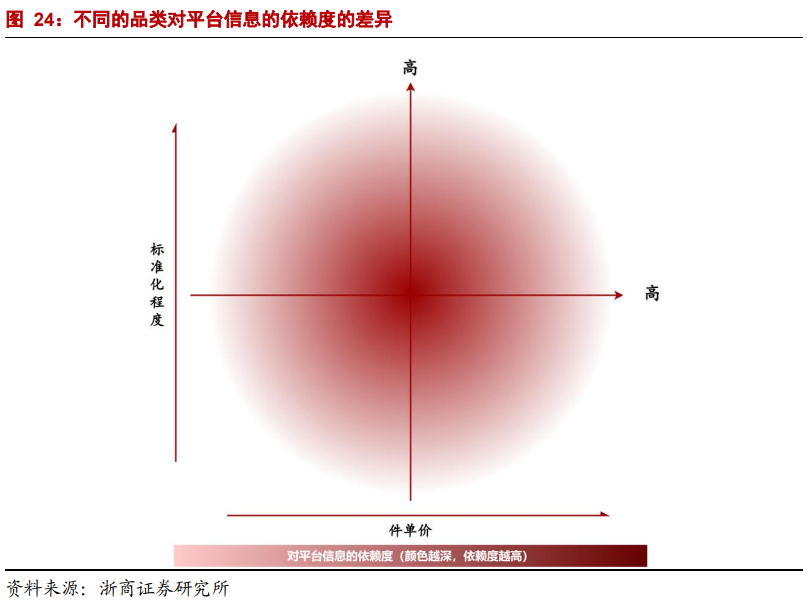

据浙商证券《双边市场下的互联网平台竞争》行业深度报告,以件单价、标准化程度划分,商品和服务可分为四类:

a.标准/非标准低价品,决策短、试错成本小,用户往往看哪家便宜就会去哪家,看中的是平台产品低价能力。

b.高单价、高标准品,如家电、电脑,覆盖该象限的典型平台是京东。在该类平台上,人们更看重平台优质的服务,故京东通过京东物流即日达、品质保障等服务提高用户粘性;

c.高单价、非标品,如房、车,典型平台是贝壳。此类产品购买决策重、信息获取和消化时间长,故人们更看重平台的可信度。贝壳正是通过承诺“真房源”、“不吃差价”等降低信息不对称的手段,获得了用户的信任;

d.在非高价、非标品的中间部分,如美妆、服饰等,人们决策往往货比三家,高度依赖平台提供的信息。如淘宝、天猫,正是通过海量的评价信息、用户数据,获取用户心智。

(图:不同品类对平台信息的依赖度差异 来源:浙商证券研究所)

也就是说,各个区域对平台诉求各不相同,越往中间靠拢,对平台信息的依赖度越高。

拿拼多多来说,对于标准/非标准的低价品,如日用百货等生活小件来讲,主要看中平台产品低价能力,拼多多“百亿补贴+社交拼单”的低价策略占据了很大的优势,基于此,拼多多能够轻松将原来淘天的日用百货的份额拿走。

对于“非高价、非标品”的中间部分,经货比三家后,随着用户信任感的不断建立,拼多多的“便宜”依然是一张亮眼的王牌,尤其是消费理性的当下,拼多多以“农村包围城市”之势,顺利走完从三四线下沉市场到一二线市场的增速之路。

而抖音则是基于兴趣电商打磨出的算法分发体系,重点驾驭对平台信息依赖程度更高的“非高价、非标品”,如服饰、美妆。根据Questmobile的数据,抖音+快手的用户使用时长占比从2020年的21.32%提升至2023年的24.28%,淘宝及天猫的用户时长占比则从3.62%降低至2.77%。可以推断,直播电商平台沉浸式带货种草的属性,天然适合强展示品类的销售,用户停留时间长,下单的可能性上升。因此抖音等兴趣电商平台,对服饰、美妆占比较高的淘天冲击较大。

(图:头部App使用时长占比 来源:QuestMobile)

此外,今年双十一又新来了一位玩家,小红书作为内容平台首次“参战”,以买手模式布局电商业务。本质上来讲,小红书跟抖音一样都是内容电商起家,同样在美妆、服饰等适合沉浸式展示的产品上具有非常大的竞争优势,而小红书推出的“边买边逛”理念,也与淘天的“更好逛”口号不谋而合。

可以说,淘天的蛋糕可谓一年比一年小。

优势的品类,正在被更低价的拼多多、手握兴趣电商的抖音瓜分,除此之外不难推测,小红书的优势品类也将是服饰、美妆。同时,能拓展的3C品类已被京东牢牢占住。

淘天可谓是真的“四面”楚歌。

三、天猫双十一,还有持续的必要吗?

卷了十五年的双十一,消费者们的态度一年比一年冷静。曾经创下业绩神话的“天猫双十一”,如今不仅面临着各大平台抢夺用户、挤压份额的境地,同时也需要面对消费环境与消费理念变化所带来的挑战。

那么问题来了,越来越平淡的“天猫双十一”,还有持续下去的必要吗?

实际上,淘天需要的并不是双十一,而是在众多选择的当下,是否有能力重新获得消费者的注意力,赢回消费者的心。这也对应了今年淘天的两大策略调整:低价和关注消费者粘性。

商战逻辑变了,淘天需要从关注销售额要关注消费者,顺应当下理性消费趋势,洞察消费者心理。毕竟,每一个成交数据背后都是活生生的“人”,将“吐槽多多,兴趣少少”的局面扭转过来 ,真正回归给消费者快乐双十一的初心,这是淘天需要去做的。

据《2023“双11”年度调研报告》发现,从影响购买决策的因素来看,随着消费理念越来越成熟,消费者在选择产品时将真实性和可信度(83%)、功能性和耐用性(82%)、材料和质量(80%)以及安全性和可追溯性(80%)作为首要考虑因素,理性消费逐渐取代了感性和冲动购物。

由此我们推断当前用户的两大消费心理:

消费心理1:不是不能花钱,只是每一分钱都要花在刀刃上。

“性价比”永远是打动消费者的核心。相比于绝对低价,实际上如今的消费者更看重用更少的时间买到便宜又合适的产品。这也是为什么消费者对于折扣计算复杂、做奥数题的满减规则诟病颇多。相比于花里胡哨的规则与需要耗费相当大精力才能获得的微小折扣,简单点,直接给到便宜的价格无疑更能打动人心。

因此,在成本方面,平台方应尽可能争取供应链优势来压缩成本。比如今年京东采销直播间火了,没有坑位费、没有达人佣金,主打一个“没有中间商赚差价”的举措,将优惠实实在在地让利给消费者,是一个参考思路。

消费心理2:更愿意为消费体验买单,千金难买“我”开心。

从消费体验来讲,一种是给消费者低价,获得真正赚到了的快感,前文已描述。但纯粹买到便宜的初衷是相对功利的,这也决定了消费行为没有太多粘性,今天这家便宜了在这家买,明天那家便宜了去那家买,用户是一直在摇摆的。

另一种是通过营造舒适的消费环境,让消费者产生唯一性与认同感。相比于吵闹高呼降价的售卖方式,慢直播已经逐渐受到人们的青睐,比如东方甄选在介绍农产品的同时沉浸式穿插一个童年故事或是历史知识点;服装博主安安静静地介绍衣服的材质面料、搭配指南、适用于哪些场合;旅行博主娓娓道来自己的数码拍摄工具,并奉上拍摄成果大片。不喧嚣、不喊口号,就跟朋友唠嗑一样主打一个“舒服”。

跟着有品位的博主学穿搭,跟着有知识的博主增长阅历,这种精神上的“赚到”了,更能获得消费者的价值认同。对于淘天来讲,能引入和培养一些慢直播类型的达人,或许是一门更长远的生意。

如何更多地激活和转化用户,巩固原先的优势品类服饰、美妆的阵地,淘天可以向抖音、小红书取经,通过慢直播、社群等形式,让更多消费者停留。

这些战术层面,淘天可以从对手汲取,最重要的是战略层面。淘天既然独立了,戴珊作为“守成之主”,虽可继维持重塑双十一,但如有一位新的“关键先生”,能够去做戴珊所不能之事,像张勇、蒋凡之于马云,能站出来像十余年前创造“双十一”重塑整个行业,而不是重塑某个双十一,那淘天才能真正的“独立”。

作者:立冬;编辑:经纬

来源公众号:偲睿洞察(ID:siruidongcha),陪伴中国产业升级与迭代。

本文由人人都是产品经理合作媒体 @偲睿洞察 授权发布,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!