起点课堂会员权益

起点课堂会员权益短剧+电商:未来的潜力股?

短剧的爆发式增长,正在与电商产生新的化学反应。从内容到交易的闭环,既是技术的尝试,也是商业模式的探索。本文将深入拆解短剧+电商的潜力与挑战,思考它能否成为下一个增长引擎。

2025年眼看就要落幕,如果说这一年有什么能让影视行业最兴奋,那一定是短剧。这个曾经看似不起眼的内容形态,正以一种难以预测的速度,刷新着人们对内容变现路径的认知。

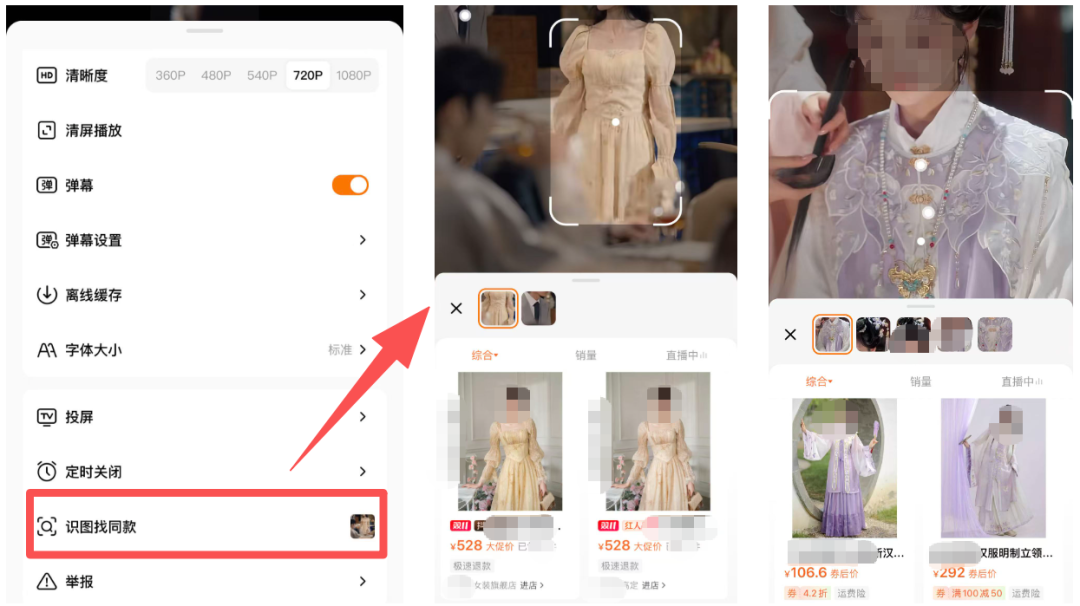

前段时间,踩着双十一节点展开内测的红果短剧「搜同款」功能,更是赚足了眼球。

看似野心勃勃,但「新鲜感」的热度褪却后,从用户视角来看,目前更多还处在尝鲜和业界讨论阶段,使用习惯还待养成。至少小编身边看剧的姐妹们,有相当一部分甚至至今都没注意到它。

不过,这并不影响它的潜力。至少释放了一个明确信号:平台正在探索短剧商业化的新方向。只是,这条路真要跑得起来,还得迈过重重门槛。

01 「搜同款」火了一下,但短剧卖货不是那么简单

先说回红果的「搜同款」。

「搜同款」这个概念,听起来确实挺诱人。剧情正酣时,看到角色身上的衣服、手里的包或身后的家具好看,点一下暂停,就能立刻弹出商品信息、识图识物、直接跳转下单,整个链路全程留在红果体系内完成闭环。逻辑上,像极了一场电商版的「看图说话」游戏。

而撑起这一切的,是红果短剧惊人的流量:QuestMobile数据显示,红果短剧在2025年9月的月活用户已达2.36亿,同比增长近94%,跃居短剧类应用排行榜首位。其月活规模不仅略高于哔哩哔哩的2.27亿,也超过了阿里旗下优酷的1.73亿。与排名前两位的腾讯视频和爱奇艺相比,红果分别相差1.13亿和8849万月活;而与第三名芒果TV的差距,仅剩2171万。

不过,流量热度之外,这项功能的体验也正处于快速迭代和优化的过程中,想要真正撬动别人多年积累的种草链路与逼单逻辑,还有很长一段路要走:

首先,在部分场景下,识别能力仍有待提升,这是新能力常见的磨合过程。即便是同一件商品,在不同画面下,识别出来的也可能是不同商家的产品;而被标为「同款」的商品,也存在一定的「图不对货」嫌疑。

其次,内容与商品的匹配方式也存在较大的可拓展空间。比如,不少古装题材的短剧在暂停时并不会弹出同款提示,未能让商品自然融入剧情。不同题材的短剧带货适配度还在探索中,需要更细化的策略。

最后,也是最核心的矛盾:短剧的「快」与电商的「慢」在衔接上还需要被磨合。短剧以分钟级的强情节、高情绪价值取胜,追求的是瞬时沉浸;而电商消费,尤其是非冲动消费,需要的是信任建立和决策时间。目前红果采用「暂停触发」设计,正是在充分尊重用户观剧体验的前提下,提供的一种便捷服务,为用户在情绪间歇时创造了自然的消费触达点,但同时可能意味着放弃了在情绪最高点进行转化的黄金时机。

因此,当前的「搜同款」更像是一个技术展示,而非一个成熟的商业产品。它证明了路径的可行性,但离真正跑通「内容即电商」的全链路,还有很长的路要走。如果它不能进一步解决「识别精准度」「推荐逻辑」「节奏融合」这几个问题,再强的商业意图,也只会沦为一次短暂的产品demo,而不是下一代内容电商的入口。

02 从赚钱到分账:平台、剧方、品牌的三角博弈

不仅如此,我们还可以做一个设想:假如「短剧+电商」的带货逻辑跑通了,随之而来的问题就会是,这钱,到底归谁挣?

目前来看,红果是毫无疑问的主导方。在「搜同款」的闭环内,用户点击商品、下单支付、甚至查看详情,几乎都被锁定在红果站内——不跳转、不出流量池,平台完成从种草到成交的全链路闭环。而这个闭环,本质上也是字节系电商重回增长通道的一次主动探索。

但和平台的「激进」相比,内容生产方和品牌方的下一步动作,显然还要考虑更多因素:

一方面,目前「短剧+电商」整体仍处于早期探索期,各方都在寻找更契合短剧节奏的商业协作方式。根据目前公开信息,红果的「搜同款」收益大多由平台和商品供货方直接分配,剧方现在主要还是以内容分发收益为主,未来随着商业路径的成熟,如何更好布局商业合作,也是行业共同期待的方向。

另一方面,品牌需要看到更清晰的投放指标与可量化的内容场景匹配模型。道理很简单:对标直播间可量化的数据追踪(实时在线人数、成交转化率、主播带货力等),短剧的「剧情带货」效果也需要一个更清晰的量化呈现方式。一个角色戴了品牌耳环,用户究竟是因为喜欢剧情氛围还是因为对品牌产生了认同而下单,需要给出界定方案。

更重要的是,平台、内容方、品牌方的协同方式仍需要逐步丰富,需要摸索出一套从剧本阶段就合作的「场景共创」模式。否则,剧集上线前无法干预剧本,剧集上线后也不知道商品是否被正确曝光。可见,三者之间需要更有效的共创机制。

这就形成了一个典型的「三角博弈」:平台掌握流量和技术中枢,有最大话语权;剧方贡献内容,需要一套有效的激励机制;品牌出钱,需要看到更加强劲的回报曲线。

这也是为什么业内普遍预判,「短剧+电商」要走向成熟,下一步一定是「品牌共创内容」——即品牌从剧本阶段就参与创作,甚至围绕产品设计角色、剧情、场景,让商品自然成为剧情的组成部分。这种做法在长剧、电影里早已有之,而短剧由于节奏更快、投放更灵活,更有望成为这类共创的「高频试验场」。

随着商业链路的成熟,相信未来将会出现一套三方共赢的全新内容生态。当然,前提是平台愿意让利,拿出一套清晰可见、可追踪、可复制的分成和内容审核机制,让创作者有积极性、品牌方有信心,生态才能真正转起来。

换句话说:「搜同款」不能只是平台的新功能,它必须变成内容产业的一种新激励。而这背后,拼的不只是技术,更是平台能不能平衡三方利益,把「共赢」这件事,做实。

03 商业化的副作用:用户好感能撑多久

此外,相比形式优化和变现方式的磨合,未来最值得担心和关注的还有一点——用户到底会不会为这个事情买单。或者说,用户的忍耐底线在哪里。

就拿这次的「搜同款」来说,虽然在业内的热度和讨论不低,但很多观众甚至至今还没意识到,原来还有这样的一个功能。它目前最大的优点,恰恰在于「存在感低」——没有打扰到用户观剧流程,也就谈不上破坏体验。

未来,随着「短剧+电商」模式的深化,平台在提升商业效率时,或许会有更主动、更高频的商业触达——比如更早弹出的商品卡、更密集的道具植入、更直接的购买引导。

这时候问题就来了:一旦商业内容开始频繁打断观剧体验,用户还愿意留下吗?

要知道,短剧之所以能在极短时间内爆红,很大程度上是因为它给了用户「沉浸感」和「爽感」——节奏快、情绪重、不拖泥带水。而广告恰恰是节奏感最容易被破坏的变量。一旦广告插得太生硬、节奏被打断太多,用户很快就会觉得「出戏」「被打扰」「不好看」。

同样的问题,如果短剧平台现在不提前考虑,未来就很容易陷入「广告越多,观众越烦;观众越烦,转化越差;转化越差,就插得更狠」的恶性循环。

「内容里有商业」可以接受,「内容就是为了卖货」则令人反感。

尤其对短剧来说,它起家靠的是「内容吸引人」,用户期待的是追剧上头,而不是「剧情演一半,弹出一个卖耳环的卡片」。用户好感来得快,流失也快——一旦对平台「感到失望」,哪怕只是几次体验不佳,就可能直接转头离开,根本不给你解释的机会。

所以,真正重要的,不是「能不能带货」,更是「怎么带货,观众还能接受」。毕竟用户的好感,才是内容平台最值钱、但也最容易被忽略的资产。一旦透支了,后果往往不仅仅是「变现不成」,更是「平台失速」。

从更长远的角度看,作为一种新兴的内容驱动消费模式,「短剧+电商」也应逐渐被纳入ESG(环境、社会责任与治理)的价值讨论框架中。平台不仅要追求商业效率,更要在用户心理健康、信息透明、广告伦理等层面承担起应有的社会责任。毕竟,短剧观众并不是流量池里的数据标签,而是实实在在的情绪载体。如果这套模式最终要跑得久、跑得稳,就必须在商业转化之外,也留下足够的「人性余地」。

1号结语

回顾这段时间红果「短剧+电商」的尝试,其实我们看到的,是一个平台想要拓展商业边界的野心:从内容分发,到电商交易,再到用户行为的深度联动,字节正在用红果重新构建「内容即场景、场景即交易」的路径。

但现实还挺任重道远。「搜同款」只是试探的一小步,内容质量、分账方式、体验感,都是未来亟待发力的方向。

短剧变现,远不止「卖出几件衣服」那么简单。真正有价值的商业化,是一边讲好故事,一边被用户喜欢,一边转化GMV。这个平衡点,或许才是未来短剧生态的真正护城河。

本文由人人都是产品经理作者【传媒1号】,微信公众号:【传媒1号】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!