起点课堂会员权益

起点课堂会员权益知识付费四大巨头:喜马拉雅FM、知乎、得到和分答发展现状浅析

2016,知识付费元年,随着行业的发展,付费领域的四大巨头产生。本文对四巨头的发展现状展开了分析,让我们来一窥究竟吧。

2016年在互联网被誉为三大元年:人工智能元年、网络直播元年和知识付费元年。

知识付费领域在过去一年中发展迅速,罗辑思维团队推出得到 app、知乎推出知乎live和值乎、果壳推出在行和分答、喜马拉雅FM作为领先的音频平台进军知识付费。根据36Kr的推算,2016年有知识付费意愿的用户暴涨了 3 倍,知识付费用户达到近 5000 万人;截止到2017年3月,用户知识付费(不包括在线教育)可估算的总体经济规模为 100 – 150 亿左右。

知识付费领域已经产生四大巨头,分别是喜马拉雅FM、知乎、得到和分答,其中喜马拉雅FM和知乎占据着领先优势。本文尝试从行业发展的角度,通过可追溯的数据剖析知识付费领域的成长过程和竞争现状。

市场环境的孕育

为什么知识付费会在2016年爆发?市场、用户、技术发展为这个行业储备了怎样的爆发条件?

1.社会竞争日趋激烈,人对自己未来发展感到焦虑。

印象笔记刚刚发布的《中国知识工作者研究报告》中,将知识工作者比作20世纪的缝纫女工——知识成为赖以谋生的工具,身为知识工作者的优越感正在降低,与之伴随的是焦虑感的提升,而化解焦虑的方式就是通过学习充实自己。《中国知识工作者研究报告》指出知识工作者也是终身学习者,85%以上的知识工作者喜欢阅读,87.2%的知识工作者为学习课程付过费。

2.互联网碎片化了人们的时间,用户希望利用碎片时间获取知识。

人们越来越难拿出大块时间安静地读书或者参加课程,大量的碎片时间不可虚度,因此人们更多地使用随身携带的智能手机来填充碎片时间获取新知识。

3.内容生产门槛低,用户需要更权威和有效的知识。

微信公众平台在2013年普及,自媒体迅速发展。互联网用户接触到的信息很多,而生产者的准入门槛却很低。人们在享受互联网免费带来的种种好处的同时,也饱受低质信息爆炸带来的伤害,因此人们渴望更加权威的信息来源和更加高质的知识体系。

4.人们的付费习惯正在慢慢养成。

微信打赏、付费阅读出现,还有一些用户主动尝试用二维码为优质内容付费,此外付费微信群、付费分享会等也逐渐成形,用户的付费意识和为优质内容付费的意愿正在加强。

5.移动支付普及,知识付费更加方便。

2013年第三方移动支付市场交易规模已达 12197.4 亿,同比增速 707%,支付手段不再成为障碍。

2016年的爆发

在2015年底,知识付费已经初见雏形。12月,果壳推出了在行,提供一对一付费咨询服务;罗辑思维推出了得到,从知识新闻、音频书切入知识付费领域。

2016年4月开始,知识付费进入高速发展期。

- 4月份,知乎推出了值乎,真正意义上进入了知识付费领域;

- 5月份,知乎推出知乎Live,开启实时知识问答。紧接着,果壳在行团队推出分答,仅用42天时间,就获得了超过1000万授权用户、100万付费用户。

- 6月份,得到上线的《李翔商业内参》仅10日就获得超过4万用户的订阅量;喜马拉雅FM也开始进军付费订阅,第一个付费节目是马东与奇葩天团带来的《好好说话》,第一天就售出25731套,销售额突破500万。

至此,分答、知乎、得到和喜马拉雅FM成为知识付费领域的四大平台。

付费用户属性

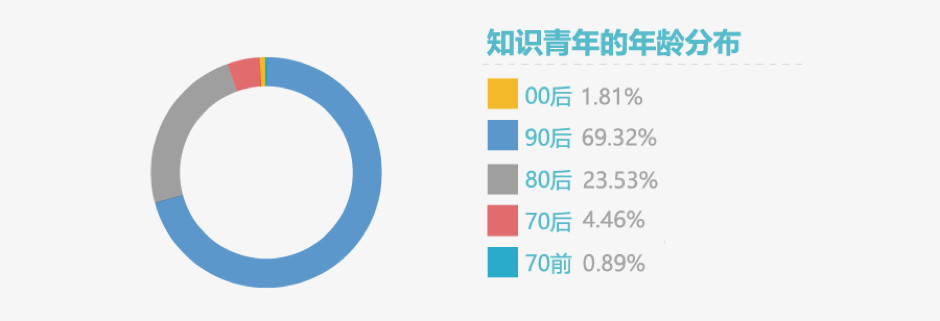

果壳网和网易云课堂在2017年1月份公布了《2016知识青年付费报告》,所谓知识青年是指在线学习者。这份报告可以帮助我们窥探在线学习用户群体的属性和付费意识。

在线学习的用户中,90后占比接近70%,无疑是知识青年的典型人群;80后也不甘示弱,80与90后已经占据知识青年的近90%。此外,学生和在职人员各占半数,职业以互联网和教育科研居多。工作1-3年的人群在知识青年中占比最高,工作8年以上人群紧随其后。极光大数据的《知识付费类app研究报告》显示,知识付费 APP 用户年龄以20~24岁为主,这一年龄段在得到的用户中占比47.6%,知乎为53.1%,分答上则为50.2%。 由此可以得出知识青年的典型画像:90后、毕业3年以内、从事互联网或者教育行业的人群。

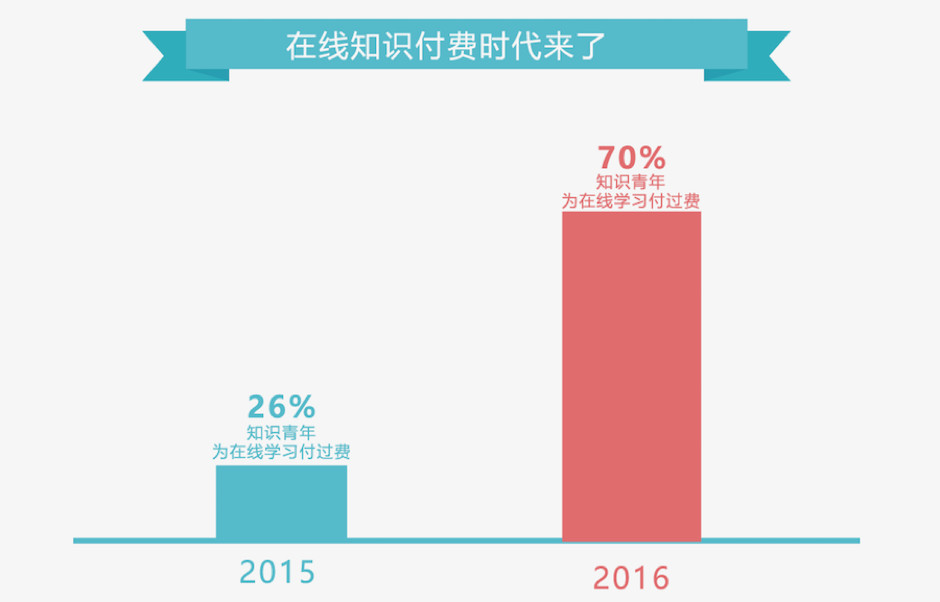

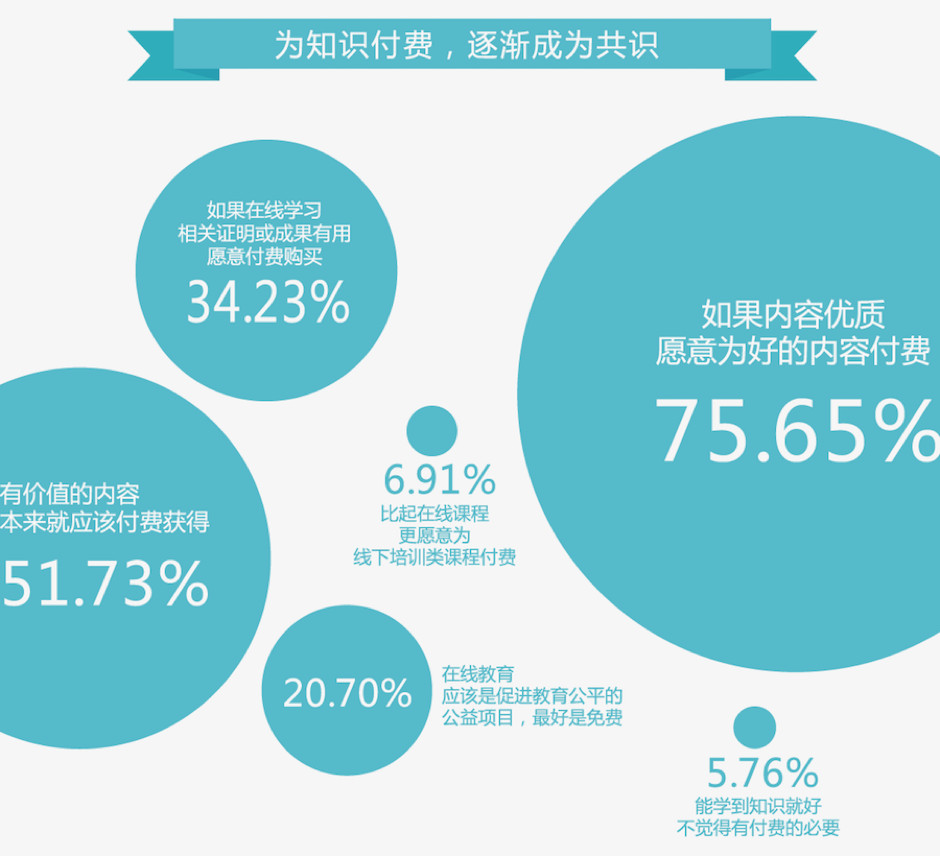

《2016知识青年付费报告》显示了知识付费从2015到2016年的增长规模,2015年仅有26%知识青年为在线学习付费,而仅仅经过一年这一比例就高涨至70%。此外知识青年的付费态度也较为积极,超过半数的知识青年认为好内容本来就应该付费;75.65%的知识青年愿意为好内容付费。

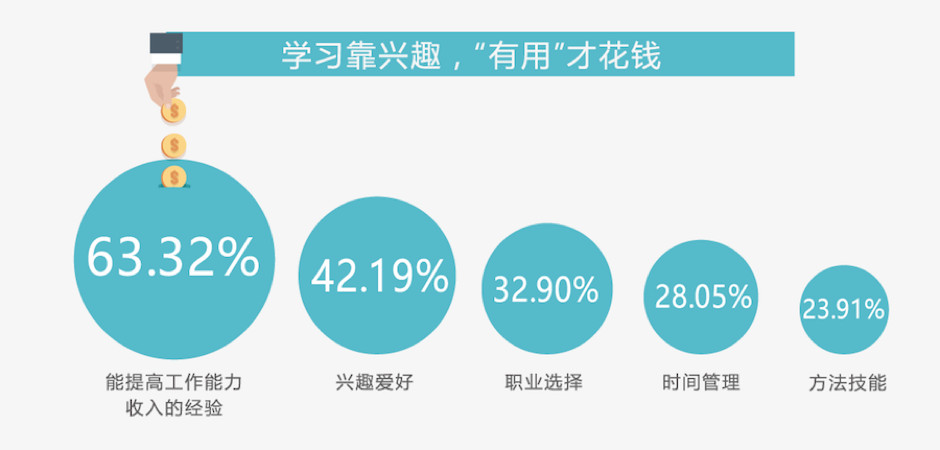

大多数的用户获取知识内容的动机仍然是功利性的。《2016知识青年付费报告》显示有63.32%的知识青年愿意为了提高工作能力和收入而付费,另外用户在个人的兴趣爱好上也比较愿意付费这一比例达到42.19%。

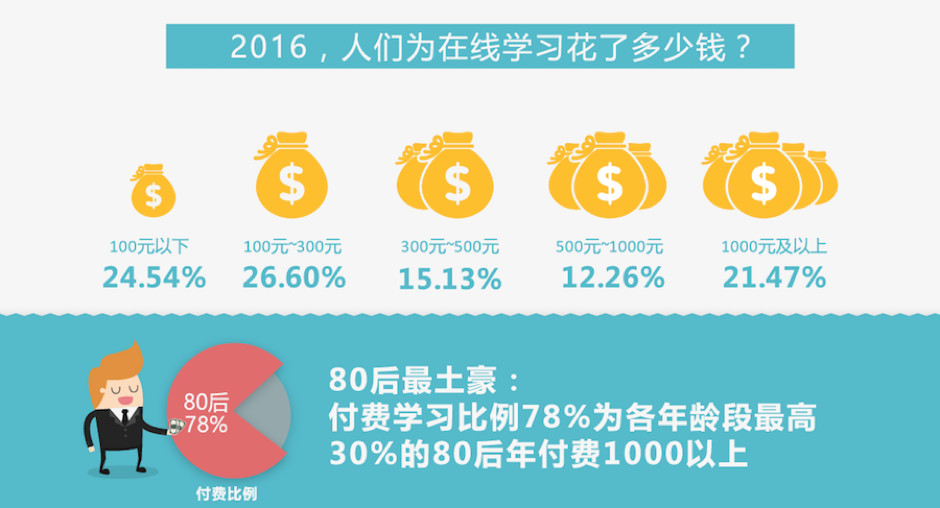

2016年知识青年为在线学习付费数额分布比较均匀,在100-300元之间的用户占比较多,而付费1000元以上的也超过了20%,其中80后付费比例最高。

知识付费巨头

喜马拉雅FM

喜马拉雅FM是国内领先的音频平台,在FM领域已经稳居前列。在得到推出音频+文字的知识付费产品并获得巨大成功后,喜马拉雅联合马东奇葩说迅速推出《好好说话》,正式进军知识付费。截至2016年底,付费内容已经占喜马拉雅总营收的50%。目前有马东、吴晓波、龚琳娜、华少、乐嘉等2000位知识网红和超过10000节付费课程,涵盖商业、外语、音乐、亲子、情感、有声书等16个类目。

知乎

知乎以问答平台为核心,长期耕耘于知识分享社区,并通过用户的自我筛选形成高质量内容,用户粘性和认可度都非常高。华菁证券在其知识付费报告中指出,知乎精准且大量地圈出了中国互联网里年轻、高学历、相对高收入的“知识型准中产”。知乎的付费产品包括知乎Live、值乎及知乎书店。

知乎Live是实时问答互动产品。答主可以创建一个Live,用户点击并支付答主设定的票价后,就能进入到沟通群中,由答主提供语音分享和实时互动服务。值乎是知乎对一对一咨询场景的拓展,采用语音回答形式,所有用户都可以付费收听,费用由提问者和回答者平分。

得到

得到起源于罗辑思维的每天清晨一分钟推送,这种形式的知识脱口秀获取了百万级别的订阅用户。罗辑思维团队推出得到后,从电子书、音频书开始逐渐突破,并邀请了多个领域的专业人士共同创作,在不到一年的时间里就收入了2.3亿。截至201年5月,得到累计销量已经达到177万份,其中包括定价1元的罗辑思维85万份。当前最受欢迎的《通往财富自由之路》已经超过15万订阅。

分答

在行在2015年3月推出,通过一对一线下咨询满足用户对领域专家的需求。2016年在行团队推出分答,早期使用付费语音问答形式,答主用1分钟时间回答用户的疑问,用户可以支付1元“偷听”回答。后续推出快问、分答小讲,前者优化了原本的问答模式,后者致力于为学习者提供系统的知识学习。

分答上线后汇集周国平、马东、王思聪、李银河、罗振宇、汪峰,章子怡等众多明星大咖及多个领域名人在分答平台上回答问题。上线仅42天就拥有,超过1000万授权用户和100万付费用户,交易总金额超过1800万,复购率达到43%,每日付款笔数超过19万次。

用户数据对比

以下数据除非特殊说明,均来自易观千帆2017年2月份的数据。

喜马拉雅FM的活跃用户达到3千万以上,而知乎的活跃用户数只有1千万左右,相比之下得到、分答的活跃用户数要少得多。喜马拉雅和知乎都是早在知识付费风口出现之前,就已经在各自领域耕耘并获得了领先地位的产品,而得到和分答是在知识付费风口上产生的创业产品,活跃用户量上的差异或算是情有可原。再看用户的启动次数和使用时长,都与活跃用户数呈现出一致的趋势;即使是去掉用户数量带来的影响,单看人均单日启动次数和人均单日使用时长,也是呈现出喜马拉雅领先、分答垫后的趋势,而刨除用户基数带来的影响后,得到比知乎显示出了更高的单日使用时长。

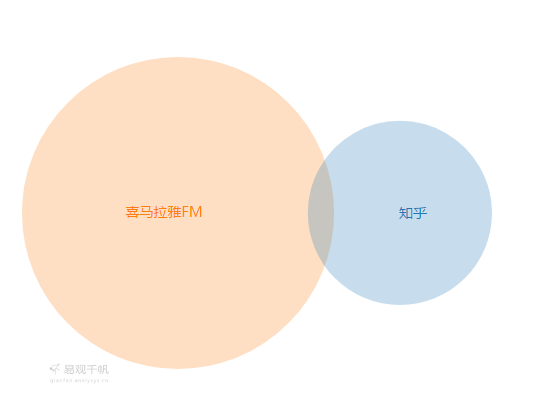

我们看喜马拉雅FM和知乎的用户群体重合度,或许可以对喜马拉雅的绝对领先优势做出解释。喜马拉雅和知乎的用户仅重合了1.86%,喜马拉雅中大部分用户是独占用户(即没有使用知乎),而知乎中没有使用喜马拉雅的仅有24.45%。喜马拉雅FM作为一个休闲电台产品,有着大量听相声、小说和情感节目的用户,而他们并非是知识付费领域的典型用户,可见喜马拉雅在用户数据上的一马当先与其进军知识付费之前积攒的大量电台典型用户不无关系。

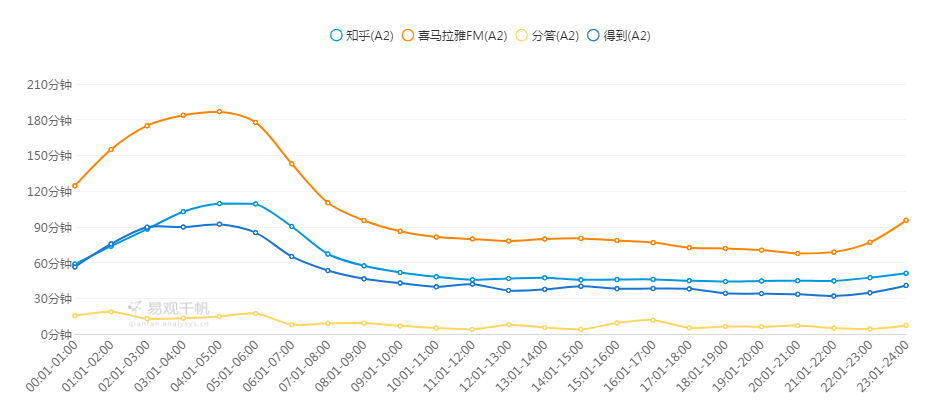

以下是四款应用在不同时段的人均使用时长。喜马拉雅仍旧占据领先优势;除此之外比较有趣的是,几款应用的使用时长高点都在晚上11点到凌晨7点之间,也就是用户更习惯在夜间长时间地使用付费音频类产品。

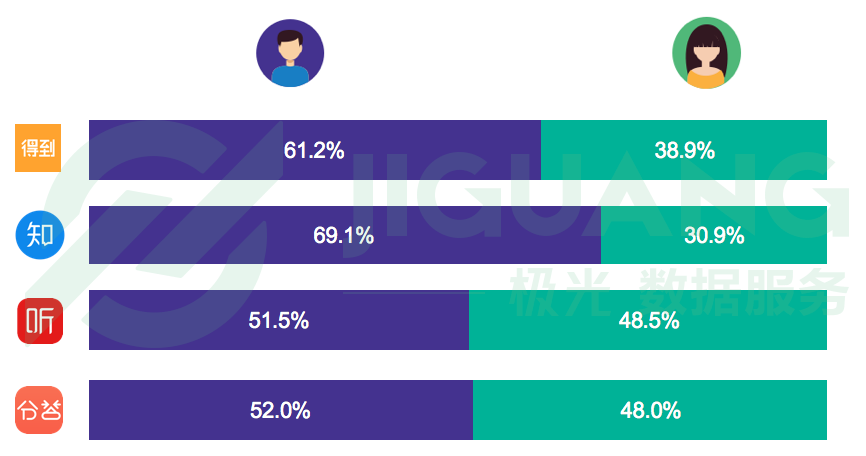

易观千帆的数据显示几款应用的用户性别比例如下,知乎用户女性占多数,喜马拉雅FM和得到则是男性占多数;但是需要注意的是这个研究结果跟极光大数据并不一致,主要差异在于极光数据显示知乎为男性群体占多数,而喜马拉雅FM的用户男女比例应接近1:1。

易观千帆

极光大数据

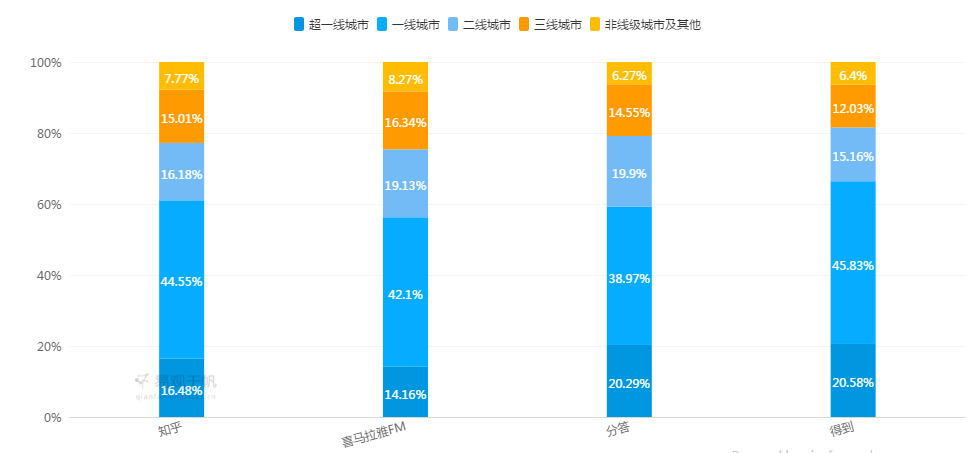

性别之外再来看看地域,四款APP中都有80%左右的用户来自超一线城市或者一线城市,可见知识付费在发展水平较高的城市更为盛行。

总结

最后借用极光大数据的一个分析图来做总结。喜马拉雅FM、知乎、得到和分答都是知识付费风口上表现优异的产品。喜马拉雅和得到主攻音频订阅,前者偏重内容的多样化,后者更希望打造出值得终身学习的知识精品。知乎利用其广大的“准知识中产阶级”用户群,主攻UGC的音图文形式的知识分享。而分答使用语音问答的形式,并在发布初期汇集了大量名人大牛作为答主,吸引付费用户。

从产品数据上看,喜马拉雅遥遥领先,而知乎稳居第二,得到和分答的用户基数则相对较小。喜马拉雅和知乎并非专攻知识付费领域,其广大的用户基数未必都是知识付费的目标用户,因此单就当前的用户数据上看,几个应用之间的实际差异还难下定论。

尽管如此,喜马拉雅和知乎毕竟占据着流量优势,用户转化或比用户获取更容易;喜马拉雅已宣布知识付费业务营收已经占据总营收的一半,而知乎长期以来都是精英知识的分享平台,原有用户与知识付费群体不会有太大差异。由此看来,喜马拉雅和知乎要在知识付费领域保住头部地位或许并不太难;而得到和分答需要在各自深耕的领域站稳脚跟,打出差异化优势,在知识付费的风口上也能得到不少红利。

最后附上2017上半年内容创业大事记:

相关参考资料:

果壳网&网易云课堂:70%在线学习者在过去的一年中为在线学习付费

本文由 @cyan_zheng 原创发布于人人都是产品经理。未经许可,禁止转载。

好的

哪些是超一线城市?哪些又是一线城市呢?

请问作者的数据是从哪里得来的呢

产品的用户数据来自易观千帆,其他的数据基本来自文末引用的报告 😳

创业大事件记事,让我感受到了被腾讯支配的恐惧~

什么创业大事记