起点课堂会员权益

起点课堂会员权益万字运营方法论-互联网理财101

互联网金融理财运营的核心挑战在于如何在‘高信任成本+高决策成本+强监管’的三重约束下实现规模化增长。本文将深度拆解互金运营的底层逻辑,从用户分层、产品矩阵到生命周期管理,揭秘如何通过数据驱动的精细化运营,在合规框架内实现用户效率与平台效率的双重突破。

0. 导读:定义边界及方法论总览

首先,金融用户是在不确定条件下,进行跨时间、跨空间的价值交换的需求集合。

其次,金融涉及到钱,存在“高信任成本 + 高决策成本 + 强监管/强合规”的约束。

再者,互金行业通过互联网技术,将原本金融行为进行流程化、标准化与自动化重构,从而实现可复制、可扩展的规模化金融服务供给。

总结:

互金理财的运营,本质是在“高信任成本 + 高决策成本 + 强监管/强合规”的约束下,把增长拆到可执行的行为节点,并用数据与实验让策略可验证。

运营的三大工作对象分别是:

- 运营对象=用户行为(可观测、可触发、可改变)

- 运营目标=单位经济模型(ROI/LTV)改善+风险与合规底线满足

- 运营载体=产品流程(链路)+内容/社群/服务(触点)+规则/激励(机制)

第一性原理:互金运营的终极目标是“效率”

在文章开始之前,需要考虑互金的第一性原理是什么?我认为,互金市场主体的核心目标是提升效率(用更少的资源浪费,达成更高的产出)。

在运营语言里,效率可以拆成两条:

- 用户效率:用户用更低的认知与操作成本,获得更匹配的产品与更可预期的体验(安全、收益、流动性)。

- 平台效率:平台用更低的 CAC+COC,获得更高的 ARPU、更长的留存、更稳的资产与口碑,并在合规框架内可持续盈利。

根据行为经济学中阐述,在面对资源稀缺,用户会对激励做反应(有限理性/趋利避害)但同时,1)不要默认“用户愿意学、愿意看、愿意多点两步”;2)用户时间与注意力极稀缺不要默认“补贴越多越好”;补贴会改变激励结构,也会带来羊毛党、规则套利与风控/系统成本上升(反而降低整体效率)。

故,为了建立一套完善的模型,我们需要建立:产品理解、用户需求理解、增长与运营模型策略、运营机制与心理学策略等。

图1:互联网理财用户运营方法论总览:理解业务—切分用户—匹配供给—设计机制—数据验证—迭代固化

为什么理财运营更难?(关键差异)

1)“货币”是信任的载体:用户决策不会只被激励驱动,更受安全感与风险认知影响。

2)链路长且高摩擦:实名、绑卡、入金、首投等步骤天然损耗。

3)负反馈很重:一旦出现误导/挤兑/投诉,长期复投与口碑会受到更大影响。

1. 运营底层定义:互金的人货场

1.1 三个关键词:用户、产品、运营

定义:

1)金融用户是在不确定条件下,进行跨时间、跨空间的价值交换的需求集合。

所以用户是谁,不要只看“人”,要看“需求集合”

2)产品:对“场景需求”的解决方案集合(功能、流程、风控、信息披露、服务)。

3)运营:在既定产品能力与合规边界内,通过策略与触点影响用户行为,并对投入产出负责。

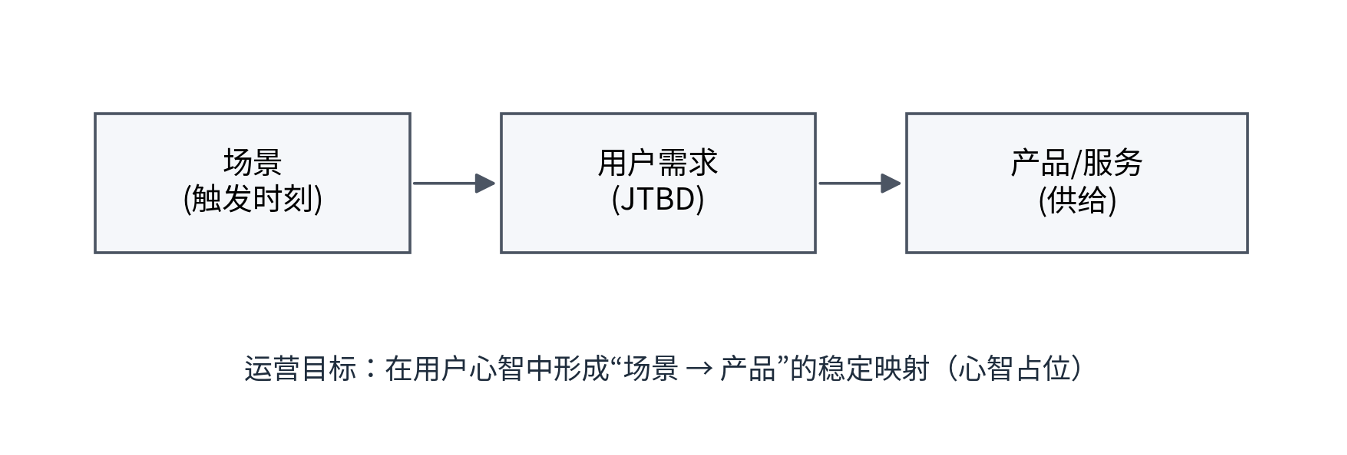

1.2 心智占位:把运营从“做活动”升级为“建模型”

理财不是“冲动消费”,而是“权衡后交易”。运营的第一任务是:在用户心智中建立稳定的联想——当某类资金需求出现时,用户会自然想到你的产品/平台。

实现心智占位的方法不是刷屏,而是:在关键场景提供一致、可验证、可复用的解决方案。

运营主战场:

由于用户追求确定性,但金融市场的本质是不确定性;两者矛盾就是运营与服务的切入口。

图2:“场景—触发—产品”心智占位:将运营问题转译为可落地的触点与货架

落地建议

把每个策略写成一句话:

【在什么场景】+【对什么人】+【推什么产品/动作】+【用什么触点】+【用什么指标验证】。

2. 用户分层:资产规模×风险偏好×认知意愿

在开始之前,我们需要知道在金融市场有哪些用户(需求)以及他们各自分类方式。

2.1 资产分层:资产规模

一般的金融机构会将30万,100万,500万分成四个档位,对应的用户享受服务不一样。

如理财客户可以不用在大唐等待,直接由理财经理接待。

可见,传统金融机构客户所享受到的服务水准,与其资产规模的大小息息相关。

2.2 承受能力:风险偏好

用“安全性/流动性/收益率偏好”划分三类

- 保守型:安全性 > 流动性 > 收益率

- 积极型:收益率 > 安全性 > 流动性

- 激进型:收益率 >流动性> 安全性

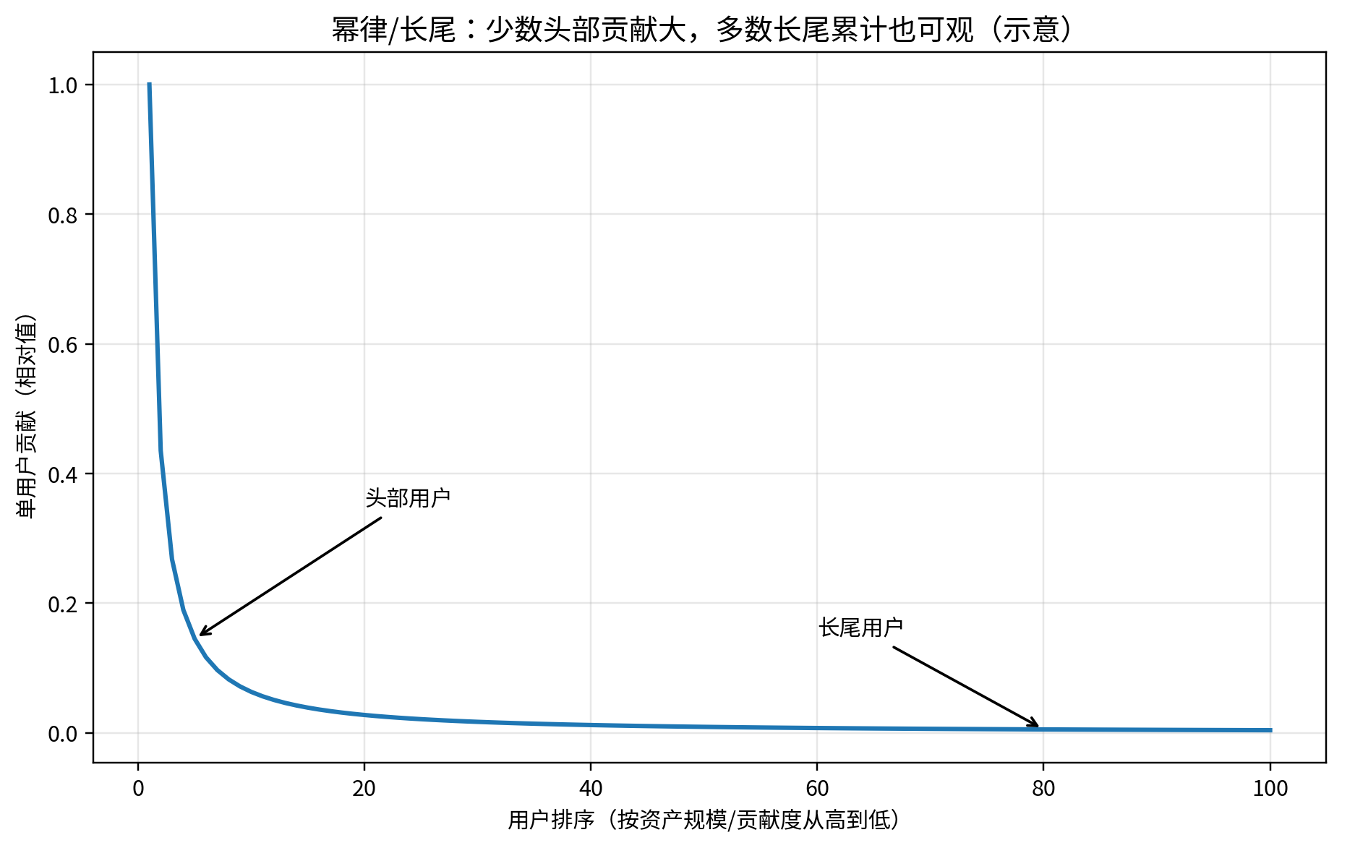

2.3 用户为什么分层:因为需求是“非均匀分布”的

理财用户的资产规模通常呈现“长尾/幂律”特征:少数用户贡献大部分 AUM,绝大多数用户贡献较小。

这意味着:运营策略不能平均用力,而应在“高价值用户经营”与“长尾规模化服务”之间做结构化配置。

图4:长尾/幂律分布示意:少数高资产用户贡献大部分 AUM

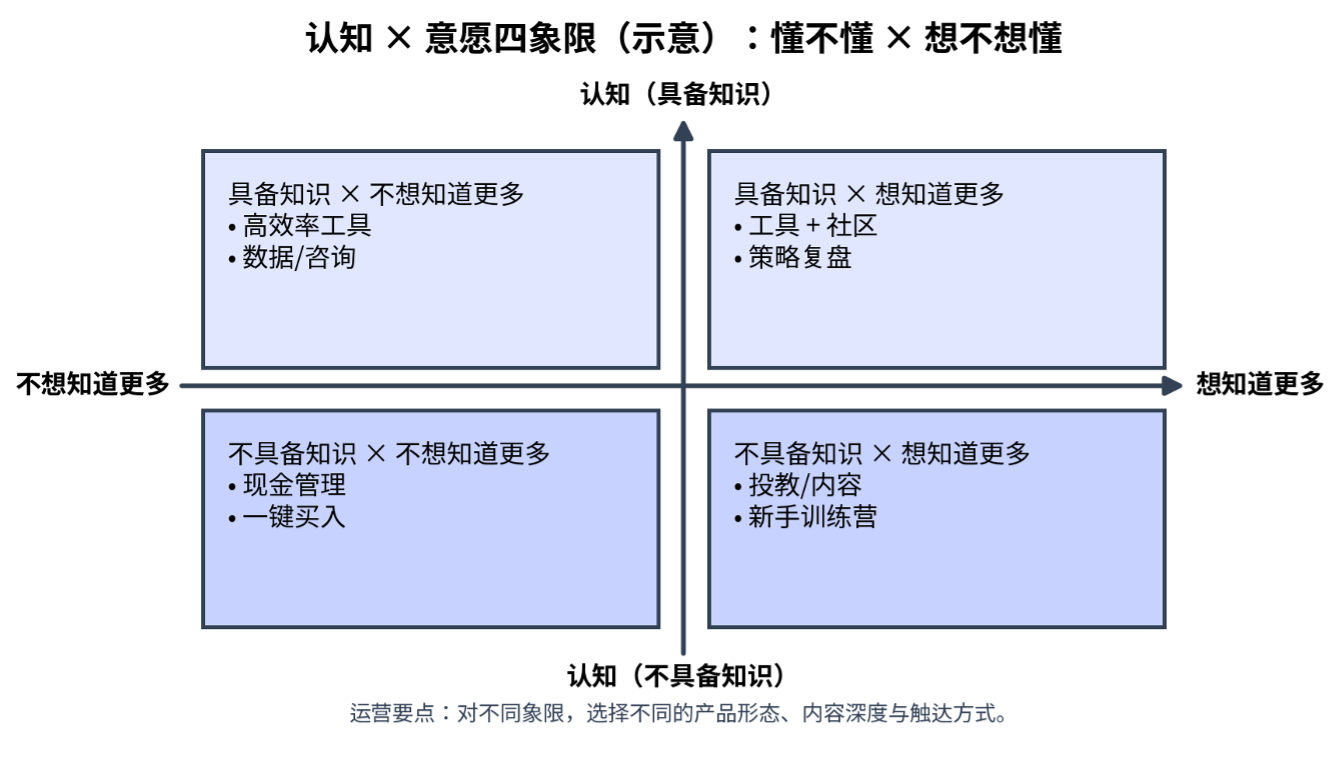

2.4 认知与意愿:懂不懂 × 想不想懂

图5:认知×意愿四象限(示意):懂不懂 × 想不想懂

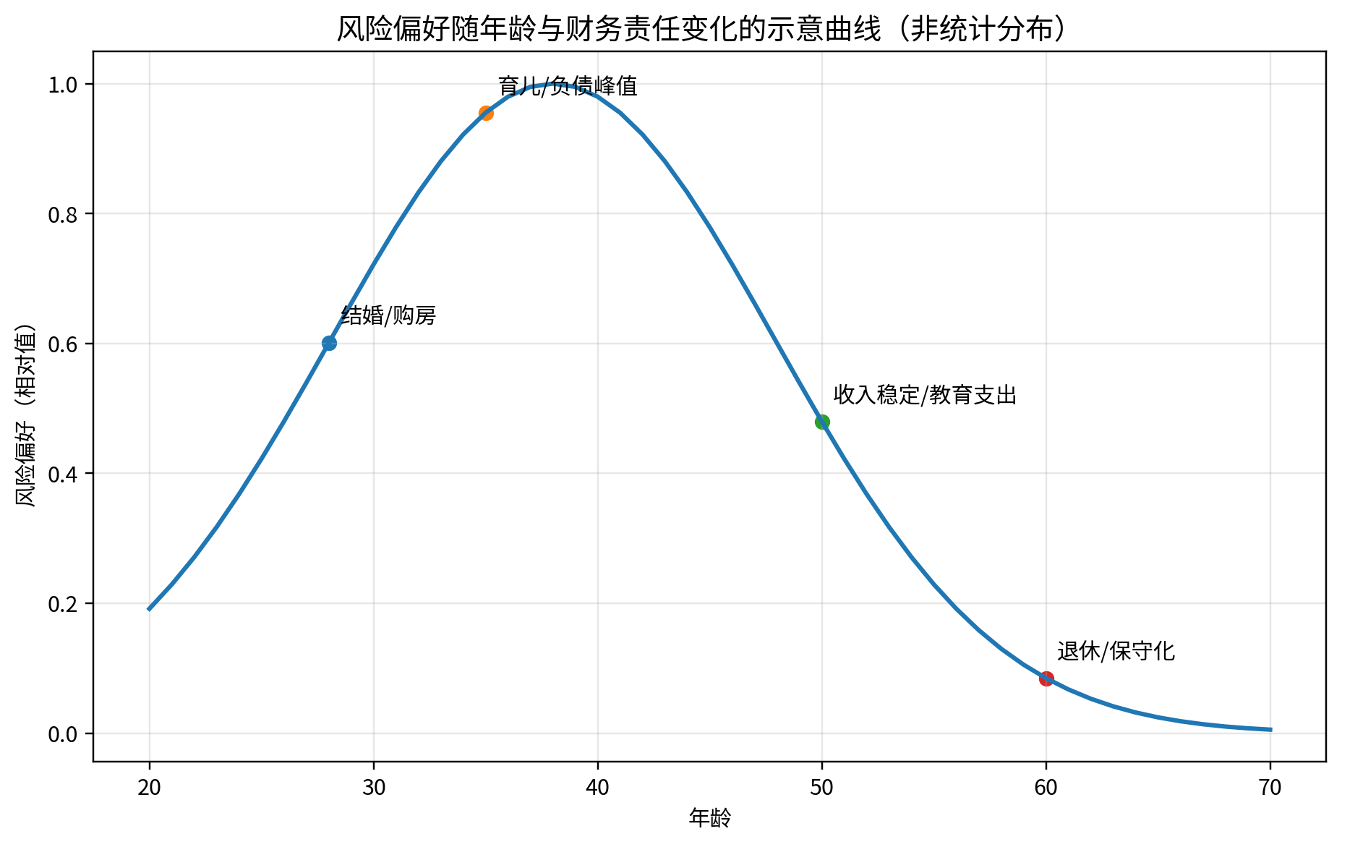

2.5 风险偏好不是常量:受年龄、经历与市场波动影响

风险偏好会随年龄、收入稳定性、家庭责任与市场波动显著变化。

- 用户的需求不等于“用户本人”,不能把需求固化成用户本人;同一用户会因结婚、买房、生育、疾病、退休、离婚等事件而需求变化。

- 若把用户画像/分层固化,可能造成运营手段与实际需求不匹配;因此要对用户保持敬畏。

图6:风险偏好随年龄变化

分层落地:建议同时做三类标签

1)资产与价值:AUM、近 30/90 天入金与交易;

2)风险与偏好:风险测评等级、产品偏好(固收/权益/混合)、波动期行为;

3)认知与意愿:内容阅读深度、搜索/对比行为、问答/客服咨询。

3 金融产品与资金流向:理解“三角关系”与“双边市场”

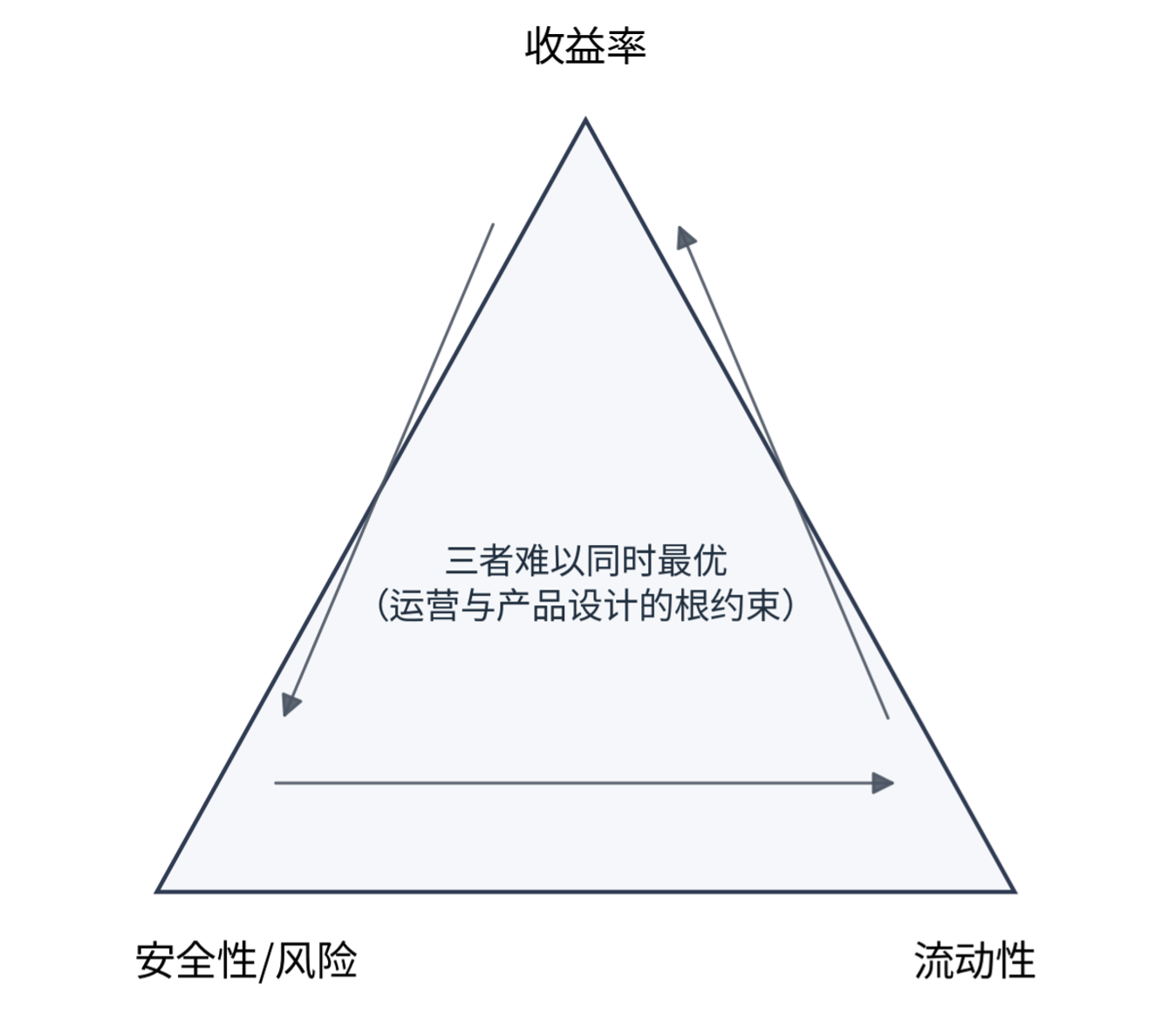

3.1 “收益-风险-流动性”三角:理财运营的底层约束

所有理财产品都可用三个维度描述:收益(回报)、风险(波动/亏损概率)、流动性(变现速度/成本)。三者通常不可兼得:高收益往往伴随更高风险或更低流动性。

运营的核心不是“承诺收益”,而是帮助用户在这三角中做适配与取舍,并把风险信息讲清楚。

图7:收益-风险-流动性三角(示意):运营应围绕“适配”而非“承诺”

3.2 资金流向四象限:理解“钱从哪里来、到哪里去”

图8:资金流向四象限(示意):钱从哪里来、到哪里去

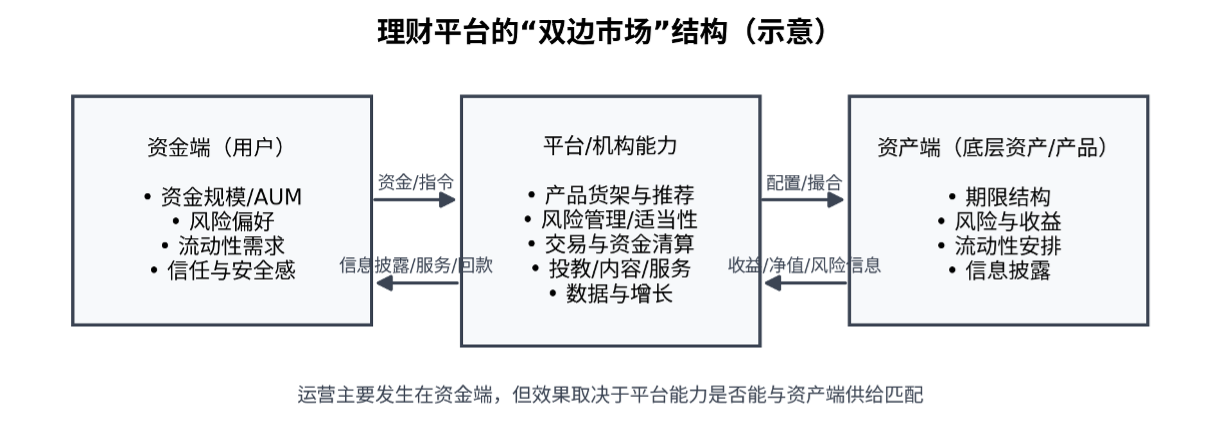

3.3 双边市场结构:资金端运营要与资产端供给“同频”

互联网理财的增长不是单边的:

- 资金端(用户):要的是安全感、收益预期、流动性与体验。

- 资产端(底层资产/产品供给):决定了期限结构、风险收益与信息披露边界。

当资产端供给不匹配时,运营再强也会出现“钱进来但放不出去”或“推了不该推的产品”。

图9:理财平台的“双边市场”结构(资金端—平台能力—资产端)

行业背景(现实约束)

中国 P2P 网贷行业在强监管整治后基本退出历史舞台;

方法论仍然适用,但实践必须回到“持牌经营、适当性匹配、信息披露”的框架之内。

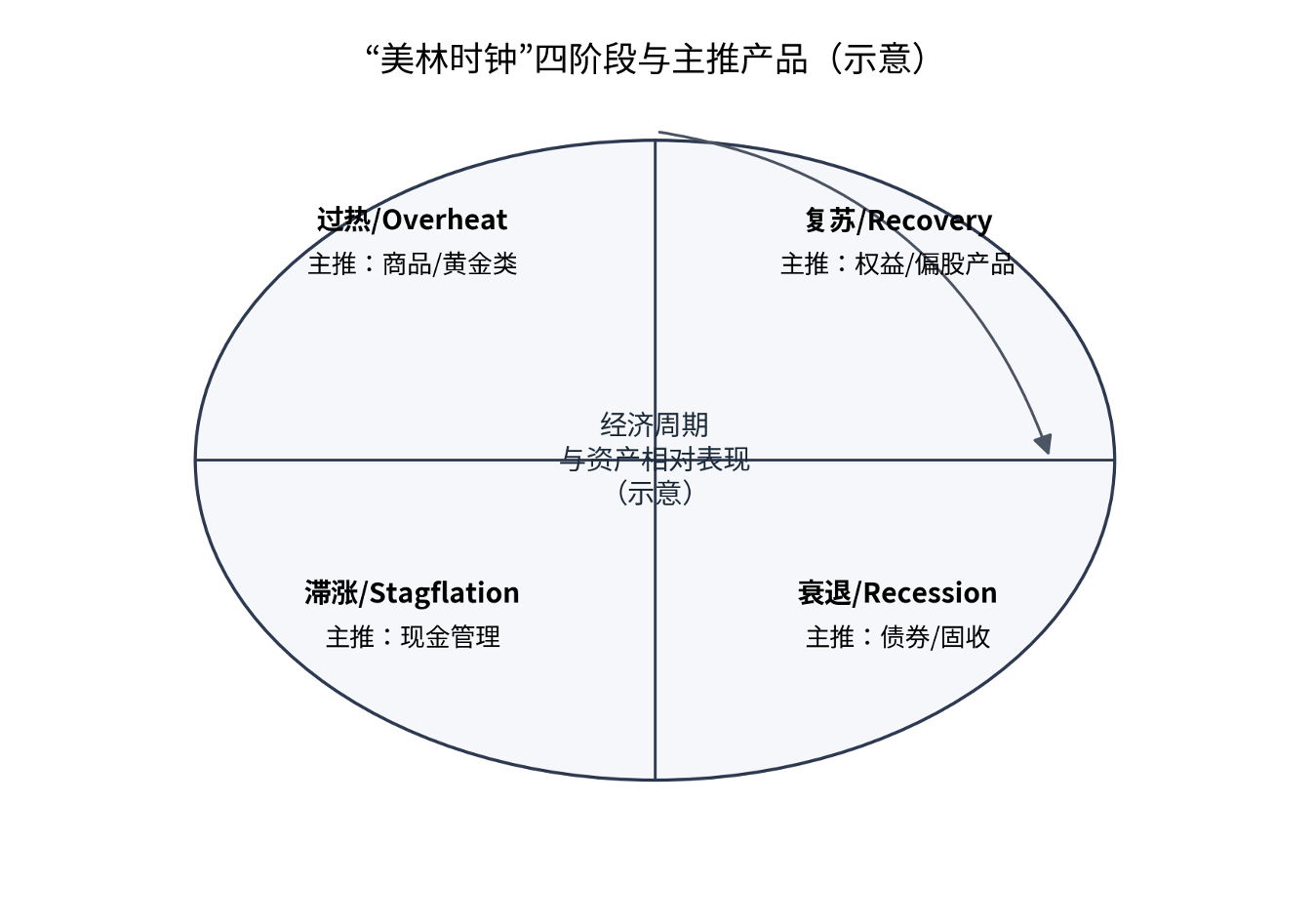

3.4 宏观周期与主推方向:投资时钟

周期框架可以帮助你理解“用户为什么此刻更偏好某类产品”,但不应用来做收益承诺。

当市场波动加剧时,运营优先级通常应从“交易拉动”切换到“信任维护与风险沟通”。

图10:“投资时钟”四阶段与主推方向(示意)

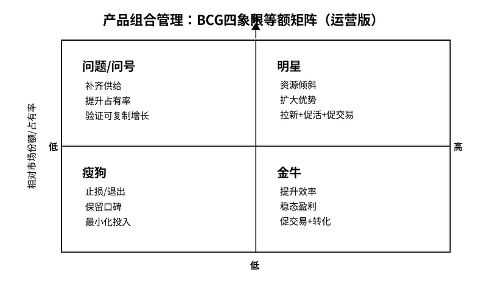

3.5 细分产品组合管理:BCG 增长-份额矩阵

把平台的产品货架视为“产品组合”:

哪些是拉新爆款?哪些是现金牛?哪些需要试错?哪些应下架?

用矩阵做资源优先级,避免运营资源被“低贡献产品”长期占用。

图11:BCG 增长-份额矩阵(运营版):用于产品货架与资源优先级

4. 增长与运营模型——把复杂运营变成可拆解的系统工程

当你需要系统化增长,而不是靠单点活动拉动时,建议建立三类模型:

- • 转化漏斗模型:纵向拆解关键节点,找到最大损耗点并优化。

- • 生命周期模型:定义“获客区-升值区-留存区”,对不同阶段用户采用差异化策略。

- • 任务分层模型:把平台内行为按“核心任务-扩展任务-外延任务”分权重,引导用户迁移成长。

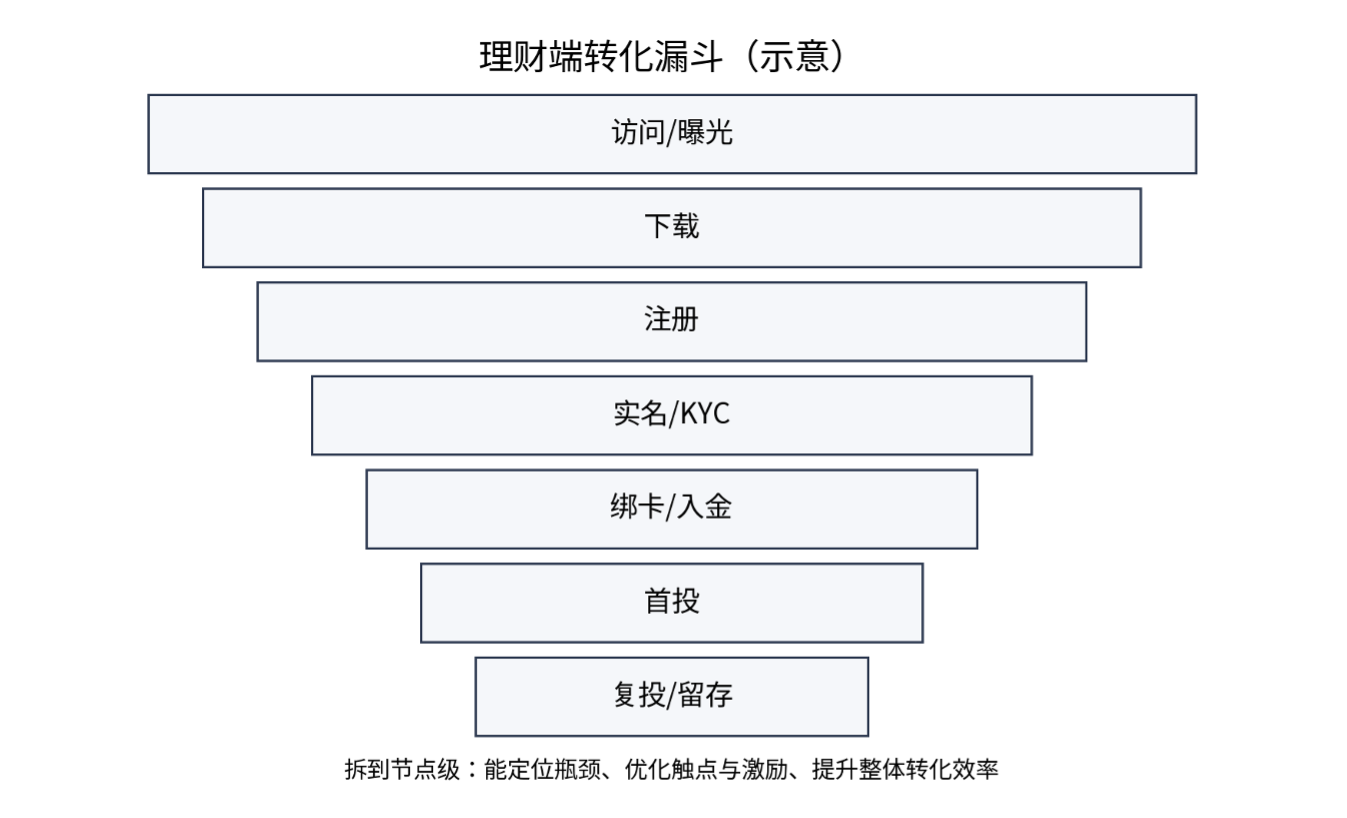

4.1 转化漏斗:运营从来都在“节点转化率”上发力

4.1.1 互金典型主漏斗(理财端)

可以抽象为:

渠道触达 → 下载/访问 → 注册 → 实名/绑卡 → 首投 → 复投 → N投/持有 → 传播/推荐。

不要只看一个总转化率,要把每个节点继续细分(分支漏斗、平行漏斗),并找到最影响ROI的瓶颈节点。

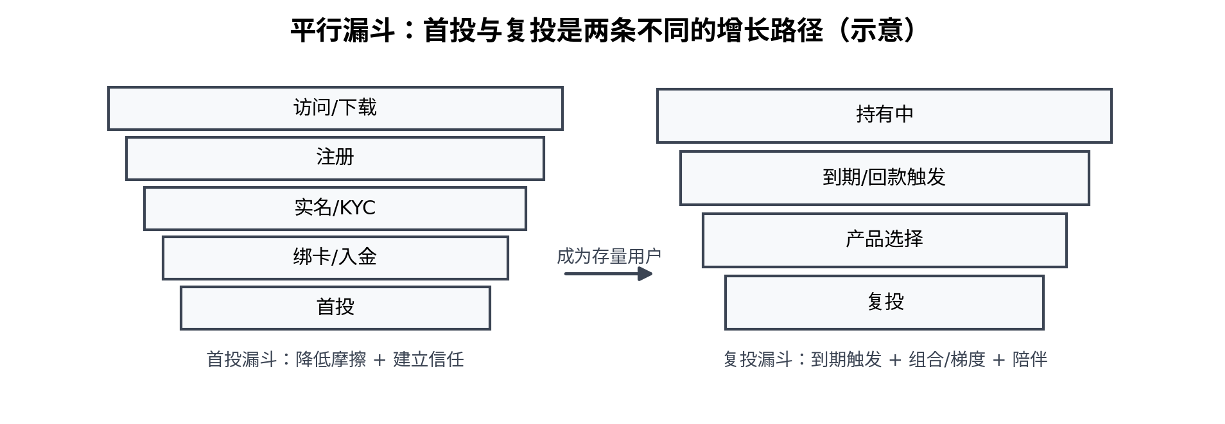

4.1.2 平行漏斗:首投与复投是两条不同的增长路径

首投解决的是“信任建立 + 降低摩擦”;复投解决的是“到期触发 + 梯度货架 + 陪伴”。

两者的核心触发点、激励方式、风险沟通重点不同,应分别建模与看板。

图11:平行漏斗(示意):首投漏斗 vs 复投漏斗

4.2 生命周期:五段法是互金运营的“AARRR”模型

用户生命引入AARRR(Pirate Metrics),每段用户都可能离开,必须定义口径与指标。

AARRR(Pirate Metrics)是常用增长指标框架:获客、激活、留存、收入、推荐。

理财业务应在 AARRR 之外补充“风险/合规护栏指标”,避免以牺牲信任换短期增长。

图14:AARRR(示意):在理财业务中的映射与风险提示

生命周期的两个核心目标:

- 提升用户参与度(让更多用户走到下一步)

- 提升每个节点的转化率(让更少用户在节点流失)

4.3 任务分层:用“核心/扩展/外延任务”解流量优先级

对于用户来说,用户的核心任务是,资金增值,对应的是入金和出金。其余的都是次级任务,需要梳理对于哪些任务是主线,给予流量的优先级;

- 核心任务:入金→增值→出金(赚钱主线)

- 扩展任务:复投、增益、提前了结、组合配置(提升核心任务效率)

- 外延任务:签到、任务、拉新裂变、游戏化(偏运营手段)

管理要点:

- 外延任务可以强运营;

- 一旦触碰核心任务体验(比如强弹窗干扰交易、流程变复杂、资金提示不清晰),用户会用脚投票。

4.4 产品矩阵:用波士顿矩阵管理资源投放,而不是平均用力

在推荐产品时,往往不知道推荐什么?为什么,我们不妨把波士顿矩阵引入业务中,四象限产品都有存在合理性,关键在于匹配不同运营目标与策略。

可以把它进一步运营化为“三类产品角色”:

- 流量款(L):低利润、高转化(承接新手、建立习惯)

- 爆款(B):拉动规模、制造峰值(阶段性冲刺/热点)

- 利润款(R):贡献收入与留存(长期经营)

运营与产品的分工

核心任务:更依赖产品与风控能力(流程、稳定性、交易成功率、信息披露)。

扩展任务:产品与运营交界地带(复投、加息、组合、到期续投)。

外延任务:运营最易发力(拉新、促活、社交传播、内容触达)。

5. 运营机制设计:行为×激励 + 动机×能力×触发 + 投教内容

5.1 基本表达式:运营策略 = 用户行为 + 奖励标的

复杂活动拆成“用户要做什么”与“平台给什么”,有利于复用与评估成本。

常见组合:注册/实名/绑卡/首投/复投/邀请 -> 体验金、券、加息、红包、会员权益等。

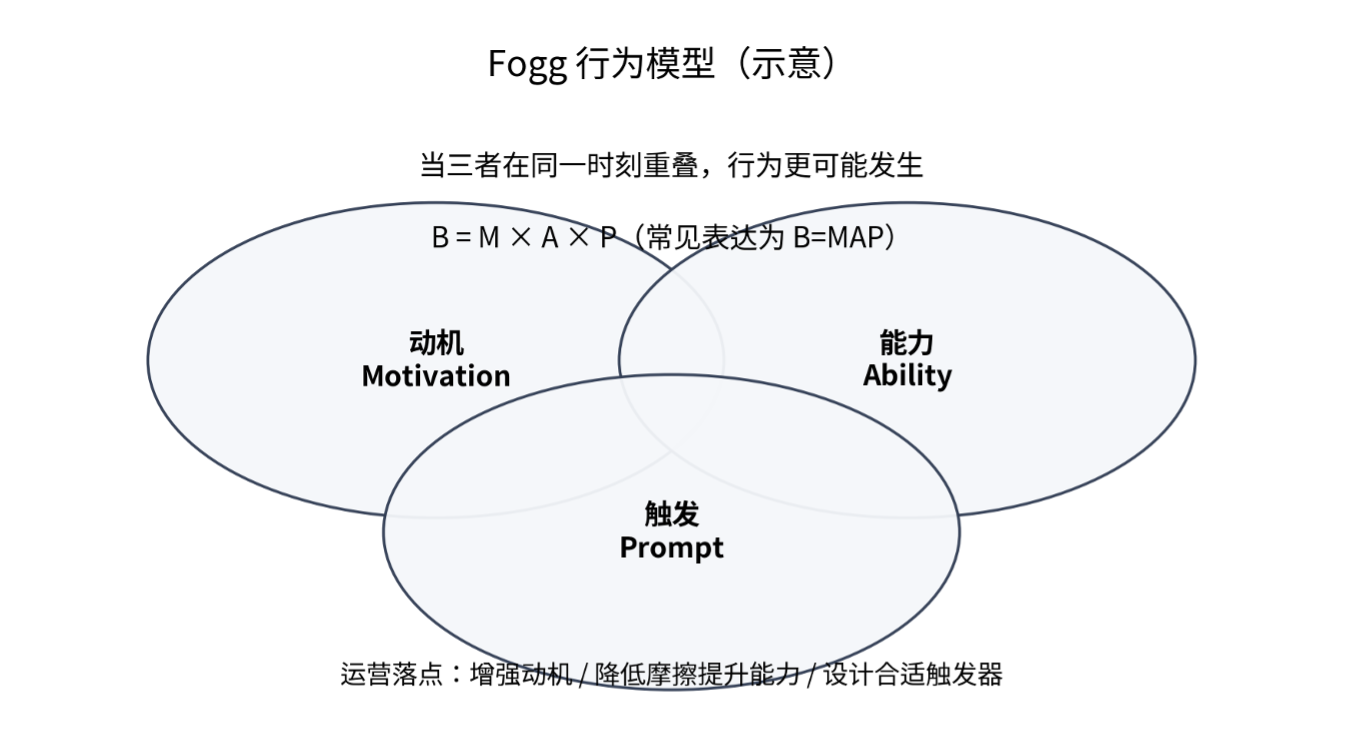

5.2 Fogg 行为模型:动机、能力、触发同时出现才会发生行为

Fogg 模型提供了一个极实用的诊断框架:当某个行为没有发生,要么动机不足,要么能力不足,要么触发不到位。

图16:Fogg 行为模型 B=MAP

将 Fogg 模型落到理财转化(示例)

动机:收益目标、安全感、对平台/产品的信任(激励只能放大动机,不能替代信任)。

能力:开户/绑卡/购买流程是否足够简单;风险提示与 FAQ 是否清晰可理解。

触发:到期提醒、工资到账日、市场波动提示、任务进度提示、内容订阅等。

5.3 内容投教与决策路径:AISAS 在理财场景更关键

理财属于高决策成本品类,“Search(了解与比较)”阶段往往更长。

运营的关键不是堆内容,而是提供“可验证的安全感”与“可理解的风险信息”,让用户在 Search 阶段减少不确定性

图17:AISAS(示意):Attention-Interest-Search-Action-Share 在理财投教中的映射

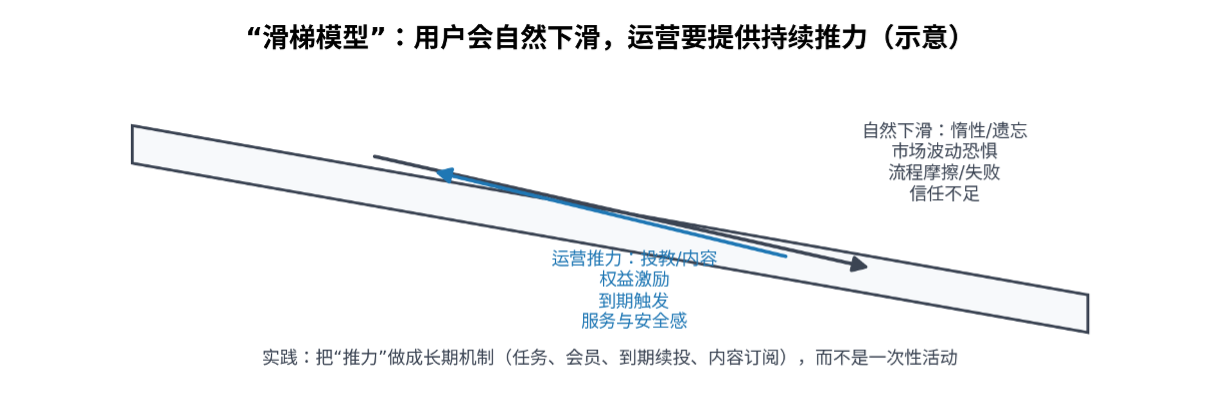

5.4 “滑梯模型”:用户会自然下滑,运营要提供长期推力

理财用户会因为惰性、市场波动恐惧、流程失败、信任不足而“自然下滑”。

运营推力要做成长期机制(会员、任务、到期续投、内容订阅),而不是一次性活动。

图18:滑梯模型(示意):自然下滑 vs 运营推力

适当性管理正在成为“运营硬约束”

适当性强调“了解产品、了解客户、适当性匹配、合规推荐与销售”。

运营素材、页面引导、话术与激励机制都应纳入适当性审核流程(尤其是收益展示与风险提示)

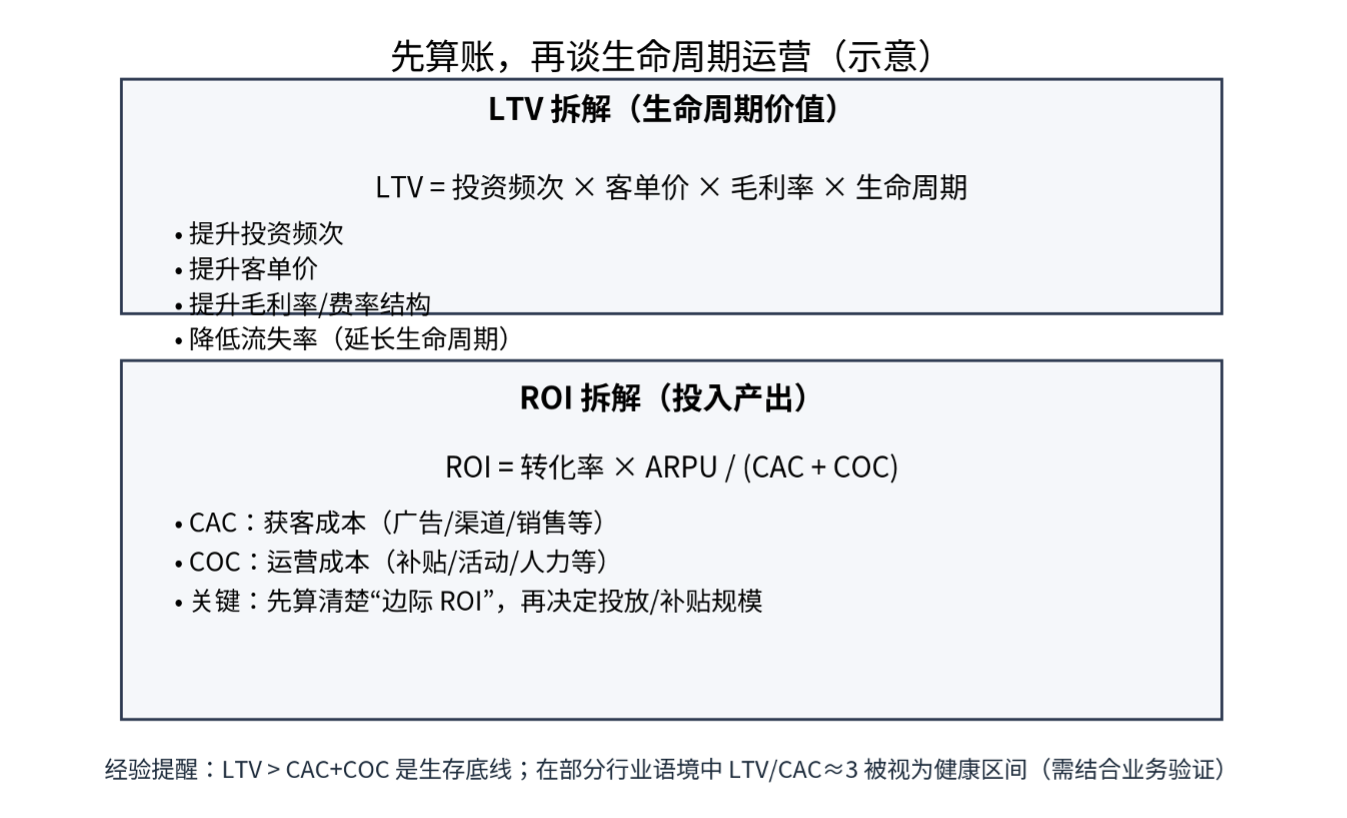

6. 生命周期运营:先算清 LTV/ROI,再谈分期策略

6.1 核心前置:用 LTV 与 ROI 统一目标语言

生命周期运营最忌“只看转化、不看成本”。建议把目标统一到:

- • LTV(生命周期价值):投资频次 × 客单价 × 毛利率 × 生命周期;

- • ROI(投入产出):转化率 × ARPU /(CAC + COC)。

其中 CAC 是获客成本,COC 是运营成本(权益、活动、人力等)。

图19:LTV 与 ROI 拆解(示意):先算清账,再做策略

关于 LTV/CAC “经验区间”的说明

在订阅/互联网业务中,LTV/CAC≥3 常被视为“可能可持续”的经验信号之一,但理财业务还需叠加合规、资金与风险成本。

因此建议同时设置护栏指标:投诉率、误导风险、适当性匹配率、退款/撤单率等。

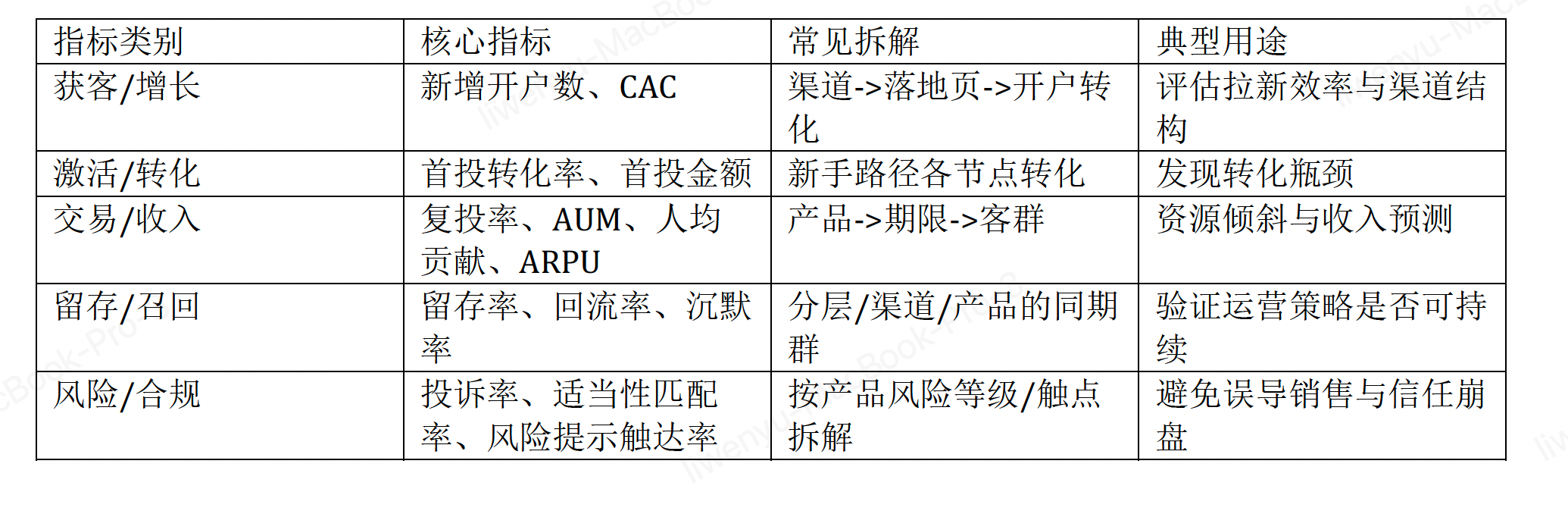

6.2 指标体系建议:用“增长-交易-留存-风险”四类指标看全局

下表给出一个可落地的指标字典示例(可按你所在机构口径调整):

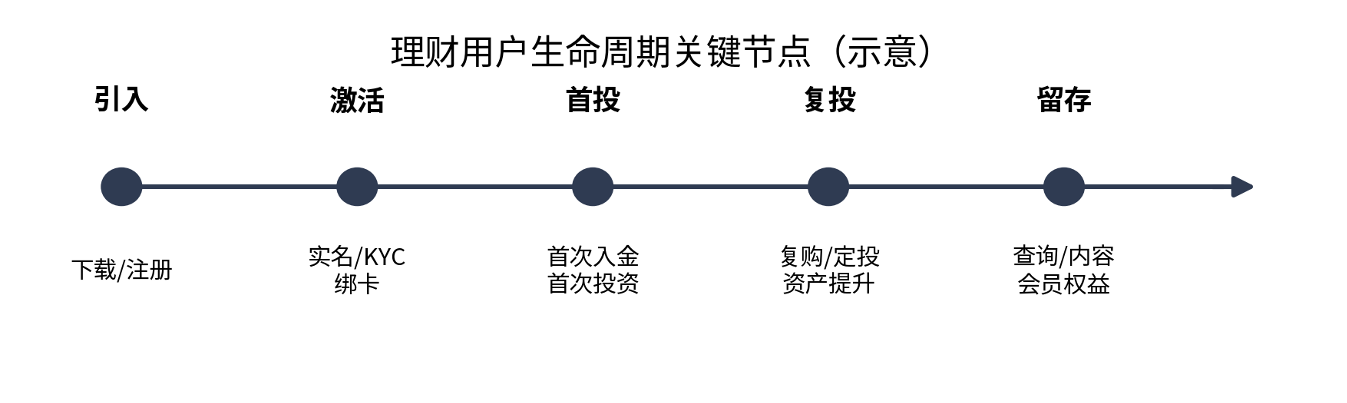

6.3 找出关键节点:把生命周期落到“行为节点”

生命周期不是时间分段,而是行为分段。建议把理财主线拆成:下载/注册/实名/绑卡/入金/首投/复投/到期/赎回/分享等节点。

每个节点都要能回答:用户为什么卡住?要用什么机制推动?用什么数据验证?

图21:理财用户生命周期关键节点(示意)

6.4 转化漏斗:把“交易增长”拆到可执行颗粒度

漏斗的价值在于:让问题可定位、让策略可验证。对理财业务而言,漏斗通常不止一个(主线漏斗 + 平行漏斗)。

图22:理财端主线转化漏斗

6.5 用户运营区间:获客区-升值区-留存区

当你想做“体系化运营”而非“活动驱动”,可用区间划分来组织团队与资源:

- • 获客区:低成本获客与新手转化;

- • 升值区:促首投/促复投、提升 AUM 与人均贡献;

- • 留存区:降低流失、提升长期信任与口碑。

同一用户会在区间之间反复进入/退出(例如回款后回到升值区)。

图23:用户运营区间划分:获客区-升值区-留存区

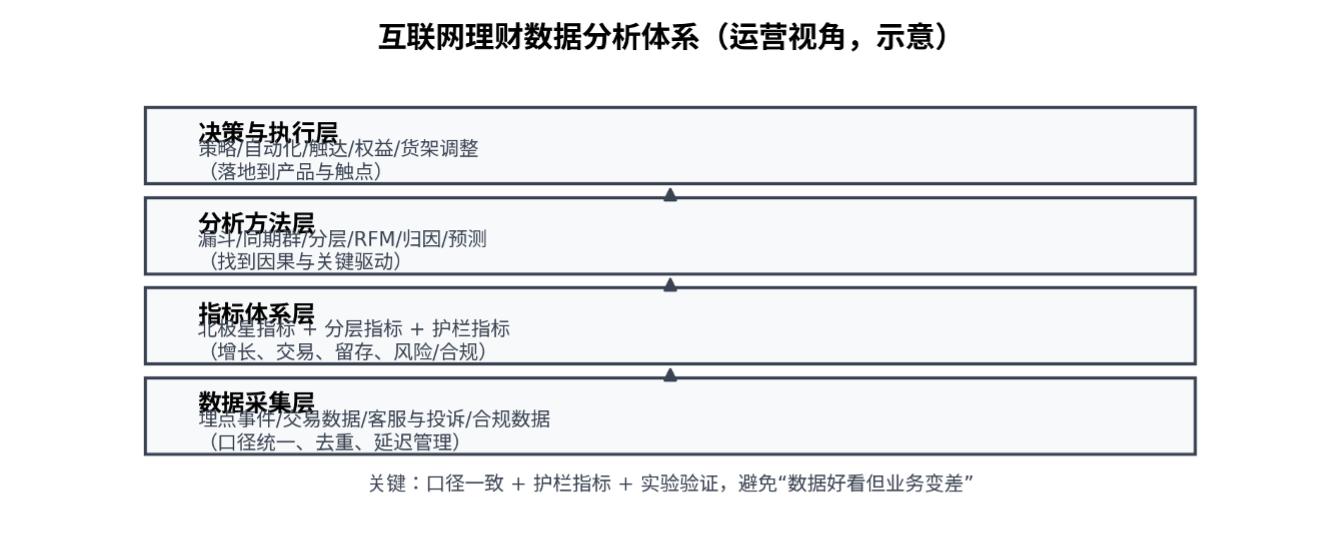

8. 数据闭环与实验体系:让增长可复制、可积累

8.1 数据分析体系:从采集到决策,避免“数据好看但业务变差”

理财业务的关键不是“多报表”,而是“口径一致 + 护栏指标 + 实验验证”。

建议把数据分析体系分为四层:数据采集层、指标体系层、分析方法层、决策与执行层。

图24:互联网理财数据分析体系

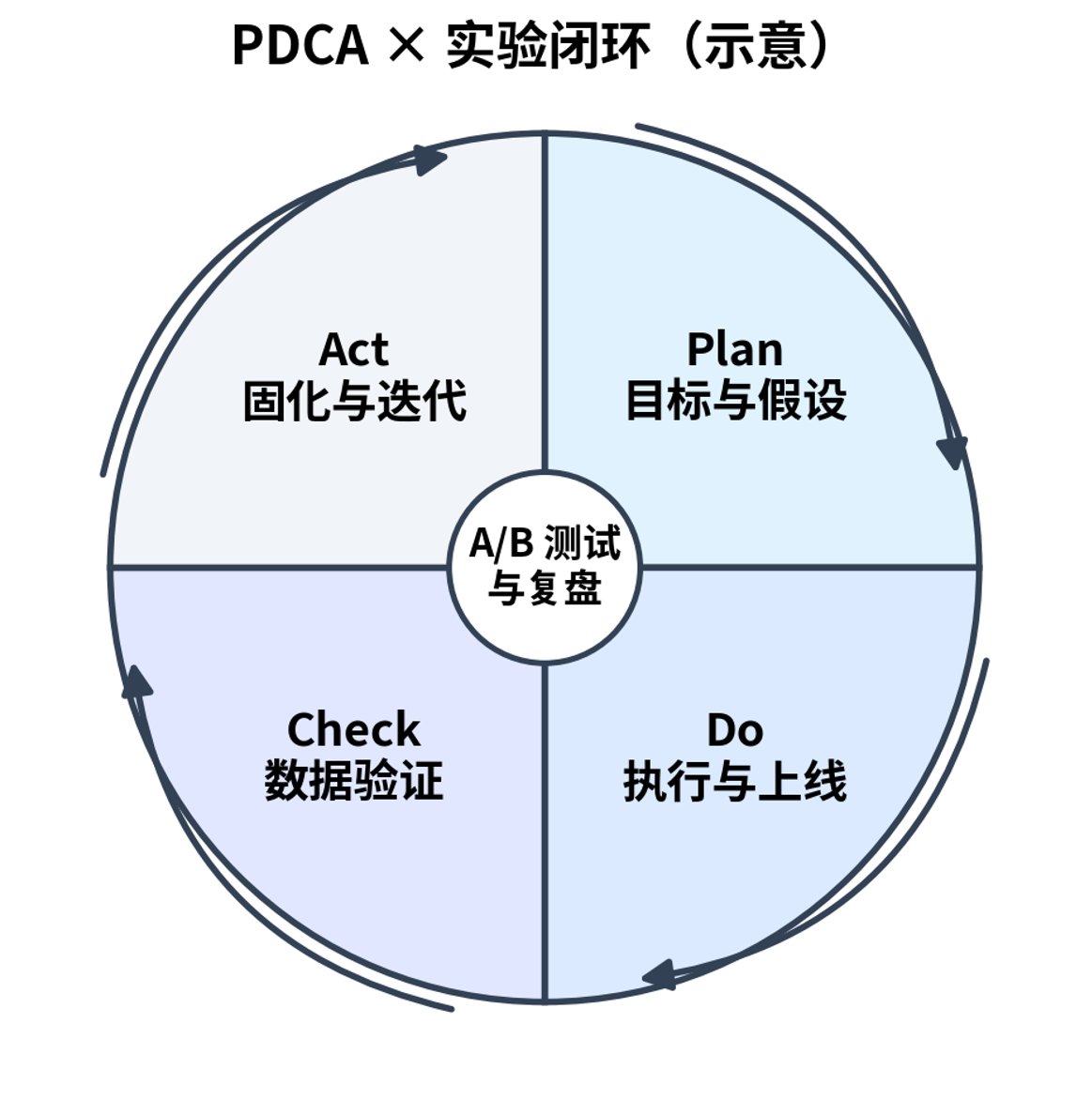

8.2 PDCA 与 AB 测试:把运营从“经验驱动”升级到“证据驱动”

PDCA(计划-执行-检查-行动)提供了通用的改进闭环,可与 AB 测试结合。

金融业务成本高、风险高,建议用实验把不确定性降到最低,并设置护栏指标控制风险。

图25:PDCA 持续改进闭环:Plan-Do-Check-Act

关于 ROI 与 “健康区间”的再提醒

很多业务会把 LTV/CAC≥3 作为“值得扩张”的经验信号之一,但理财业务还要叠加合规成本、资金成

本、风险成本与口碑/投诉等隐性成本。

综上,便是完整的理财运营方法论,其涵盖用户需求分析,解决方案分析、方案执行分析,方案涉及方法论分析,运营机理分析,方案成本分析等方面内容。希望对大家有所帮助。

本文由 @尼采的灯 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务

- 目前还没评论,等你发挥!