起点课堂会员权益

起点课堂会员权益B端财务决策系统四年经验:我踩过的四个致命坑

B端财务决策支持系统的设计远不止技术问题,背后暗藏着一整套财务逻辑体系。本文通过四大真实踩坑案例,揭示从报表口径差异、预算对比陷阱到增减率计算失真等核心问题,剖析财务三大报表的勾稽关系与编制逻辑,为产品经理提供从数据搬运工到决策支持者的关键跃迁路径。

每个坑背后都藏着一条财务硬知识——如果你也在做B端产品,这篇可能帮你少走半年弯路

先说结论:做B端财务决策支持系统,最大的门槛不是技术,是你对业务的理解深度。

我做了四年国企财务决策支持系统的产品设计。入行时以为”财务报表就是数字,需求就是把数字搬上屏幕,加上同比环比就叫决策支持了”。踩完坑才知道——财务报表背后是一整套逻辑体系,你不理解这套体系,做出来的东西永远是”数字看板”,不是”决策支持”。决策支持的核心不是展示数据,是帮用户判断数据意味着什么。

下面是我踩过的四个坑。每个坑乍看是技术问题或需求细节,拆开看,背后都藏着一条财务硬知识。

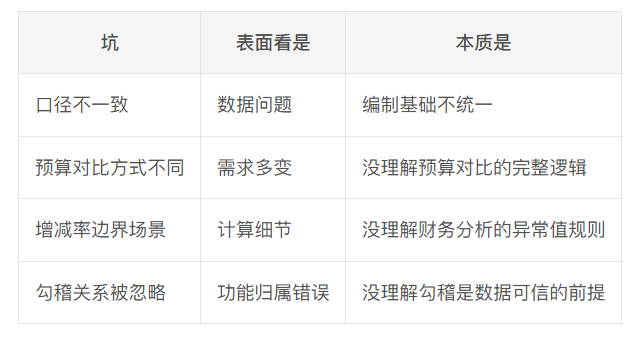

坑一:”每家公司报表口径应该一致吧?”

⚠️ 踩坑现场

第一次接手某省级投资集团的财务需求时,我理所当然地认为:所有子公司的报表口径应该是一样的吧?取同一个系统的数据,按同一个标准算,出来的数字自然就能直接对比。

现实是:不同子公司用的不是同一个财务系统,取数来源不一致。有的用的是集团统一部署的,有的还在用本地旧系统。同样一个”营业收入”,在不同系统里的口径定义可能就不一样。

这个坑的直接影响:集团层面做合并报表、预算对比时,数字对不上,财务人员不得不手动调口径。

背后的财务知识:三大报表的编制基础财务报表不是随便列数字。每张报表都有一套编制基础和口径标准:

- 资产负债表:反映某一特定时点的财务状况。编制前提是”持续经营”和”会计分期”——截取的时点必须统一,资产和负债的确认标准必须一致

- 利润表:反映一段时期内的经营成果。编制核心是”权责发生制”——收入按权利确认,费用按义务确认,不管钱有没有实际收付

- 现金流量表:反映现金的实际流入流出。编制核心是”收付实现制”——只看钱实际动了没有

利润表和现金流量表用的是两套不同的确认逻辑。同一个交易,利润表可能已经确认了收入(权责发生了),但现金流量表还没记录(钱没到账)。这不是矛盾,是两套体系各自在回答不同的问题。

回到踩坑场景:口径不一致,本质就是编制基础不统一。不同子公司如果确认标准不同,同一指标的含义就不一样,合并和对比就是”伪对比”。

✅ 产品启示

不要只做”数据搬运”。如果系统的核心功能只是把各子公司的数字汇总展示,那用户得到的只是”不一致的数字堆”。

好的决策支持系统应该在数据入口做口径标准化:统一取数来源、统一指标定义、统一确认规则。这不仅是技术问题,更是产品设计的核心——你的系统要成为”口径统一的保障机制”,而不是”口径不一致的放大器”。

在决策支持场景里,口径不一致的危害更大:领导基于口径混乱的数据做判断,后果不是报表不好看,是决策方向偏了。

坑二:”预算对比不就是实际减预算?”

⚠️ 踩坑现场

设计预算执行分析模块时,我最初的思路很简单:实际完成 – 预算目标 = 差异,差异率 = 差异 / 预算目标。

然后财务人员告诉我:不同公司的”预算对比”标准不一样。

有的公司拿实际数和年初预算比,有的拿实际数和序时进度预算比(就是按时间进度拆分后的预算),有的拿实际数和调整后的预算比(年中调整过一次)。

同一个”预算执行率”指标,三种对比方式,出来的数字完全不同,含义也完全不同。如果你的系统只提供一种对比方式,用户就会说”这个数字不对”。

背后的财务知识:利润表的结构与预算逻辑利润表的核心结构:

营业收入 → 营业成本 →毛利→ 期间费用 →营业利润→ +/- 营业外收支 →利润总额→ 所得税 →净利润

每一层都是一层”过滤”——收入先扣成本得毛利,毛利再扣费用得营业利润,营业利润再加减营业外收支得利润总额。

预算编制就是沿着这个结构,逐层定目标:收入预算 → 成本预算 → 费用预算 → 利润预算。

但预算在执行过程中会发生三件事:

- 时间进度拆分:全年预算不是一整块,要按月/季拆成序时进度,这样才能做”截至本月的执行率”

- 年中调整:市场变了,预算要跟着调。调完之后的”新预算”和年初的”老预算”是两个基准

- 口径对齐:实际数和预算数的口径必须一致,否则对比就是”伪对比”

回到踩坑场景:你的系统如果只提供”实际 vs 年初预算”这一种对比,就忽略了序时进度和调整后预算这两个合理基准。这不是用户需求多变,是你没理解预算对比的完整逻辑。

✅ 产品启示

预算执行分析不是一个指标,是一个对比体系。产品设计时应该支持多种对比维度:

- 实际 vs 年初预算(看全年偏离程度)

- 实际 vs 序时进度(看当前时间节点的执行节奏)

- 实际 vs 调整后预算(看调整后的执行情况)

让用户选择对比维度,而不是替用户选。这不是”功能多”,是“逻辑完整”。

坑三:”增减率不就是 (今年-去年)/去年?”

⚠️ 踩坑现场

这可能是最让我意外的坑。

增减率公式看起来简单:(本期 – 上期) / 上期 × 100%。但上期为负数时,这个公式算出来的结果会失真甚至反转。

举个例子:

第三种场景最危险——亏损从100万扩大到200万,公式算出来是+100%,看起来像”增长”。非财务专业的产品经理根本无法判断这个数字是否合理,而财务人员知道这是错的。

背后的财务知识:财务分析中的”异常值”判断增减率的本质是衡量变化幅度。但当基准值(上期)为负时,除法逻辑就失灵了——因为你除的是负数,符号反转。

财务分析中对这类异常值有明确的处理规则:

- 上期为零:增减率无意义,应标注”不可计算”或用绝对值差异替代

- 上期为负:增减率方向反转,应标注”基准为负”并补充绝对值变化说明

- 上下期符号相反:从盈利转亏损或从亏损转盈利,应单独标注”扭亏”或”转亏”,不适用百分比表述

这些规则不是”边界场景的补丁”,是财务分析体系的一部分。不理解这些规则,你做的增减率模块就会在某些场景下给出误导性结论。

✅ 产品启示

增减率的显示逻辑不是”算出来就展示”,是算出来后要判断是否合理,不合理要标注或换表达方式。

产品设计应该内置这些判断规则:

- 上期为零 → 显示”不可计算”,不显示百分比

- 上期为负 → 显示绝对值变化 + 标注”基准为负”

- 符号相反 → 标注”扭亏/转亏”,用文字表述替代百分比

这些判断规则本身就是产品价值——不是所有系统都能正确处理边界场景,能处理的那个才是”专业”。

坑四:”报表平不平是财务软件的事,跟我做决策支持系统有什么关系?”

⚠️ 踩坑现场

我们团队最初对”报表勾稽关系”的理解是:这是财务软件的功能——确保资产负债表左右平衡、利润表和现金流量表之间数字衔接正确。和我们做的决策支持系统没有关系。

实际做下去才发现:决策支持系统里用的数据如果勾稽关系不对,所有分析结论都会出错——决策建议基于的是不可信的数据。

比如:利润表上的净利润和资产负债表上的未分配利润变化不一致,说明数据有遗漏或口径偏差。如果你不校验勾稽关系就直接拿这些数字做趋势分析、预算对比、风险预警,结果就是”基于错误数据给领导出建议”。

背后的财务知识:三表勾稽关系三大报表不是三张独立的表,它们之间有硬逻辑关联:

- 利润表的净利润→ 流入资产负债表的未分配利润(期末未分配利润 = 期初未分配利润 + 净利润 – 分配)

- 资产负债表的货币资金期末 – 期初= 现金流量表的现金净增加额

- 资产负债表的左半边(资产)= 右半边(负债+所有者权益),这是最基本的平衡关系

勾稽关系的作用:它是数据质量的校验关卡。如果勾稽不平,说明数据采集、口径定义或计算过程中有错误。勾稽不是”好看的装饰”,是”数据可信的前提”。

✅ 产品启示

决策支持系统不能”假设数据是对的”。勾稽校验应该是决策支持系统的前置模块——在做任何趋势分析、预算对比、指标解读之前,先校验数据是否勾稽平了。

产品设计中可以加入:

- 数据导入时自动勾稽校验,不平的数据标记为”待核实”

- 分析结果页面上显示”数据勾稽校验状态”,让用户知道分析基于的是可靠数据

- 勾稽不平时,自动定位疑似出错的数据项

把勾稽从”财务软件的功能”升级为”决策支持系统的基础设施”——这个思路差异本身就是产品价值。

四个坑的共性

回头看,四个坑有一个共同的本质:

每一个坑,都是因为对财务知识理解不够深,把业务逻辑问题误判成了技术或需求问题。

这不是说产品经理要变成财务专家。但你需要做到:理解财务报表背后的逻辑体系,才能判断用户的需求到底在说什么,才能设计出正确的决策支持逻辑,而不是把错误逻辑包装成功能。

如果你也在做B端财务决策支持产品三个建议:

- 先搞懂业务逻辑,再动手画原型。不是”用户说什么就做什么”,是理解用户为什么这么说,背后的财务知识是什么。

- 把踩过的坑写成规则。增减率的边界场景、预算对比的多维选择、口径标准化的机制——这些规则不是一次性修补,是系统级的逻辑框架。

- 勾稽校验做进决策支持系统。不要假设数据是对的。数据可信是所有决策建议的前提。

本文由 @自由的产品手记 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

预算对比的多维支持确实是产品该做的,但现实中很多企业连年初预算都编不准,序时进度和调整后预算的维护成本更高。产品做好了,数据源跟不上也是白搭。

先想清楚报表口径统一的问题,再理解预算对比不是单一维度,接着留意增减率在基准为负时的陷阱,最后把勾稽校验做成前置模块。四个坑串起来就一句话:不懂财务逻辑,做出来的决策支持就是数字搬运。