起点课堂会员权益

起点课堂会员权益半年快件1000亿,电商真的摸到天花板了

中国快递业务量半年突破1000亿件,电商件占比高达86%,人均包裹数量远超美国。快递巨头利润逆势增长,但背后是末端驿站与快递员的生存困境。网购客单价6年腰斩,电商渗透率停滞在30%天花板之下。这不仅是数字的狂欢,更是行业转型的深刻信号。

众所周知,中国人爱网购。但你知道中国人有多爱网购吗?

据国家邮政局监测数据,截至6月30日,今年我国快递业务量已超1000亿件。而在2021年全年,这个数字也不过1083亿。

资料显示,2025年商务快件占快递业务的比例跌到了5%左右,而电商件占比达到了86%。也就是说,短短5年时间,中国人网购规模几乎翻了一番,让人不得不感叹,中国人对网购的确是真爱。

半年1000亿件,无疑是一个非常亮眼的数据。而这个数据的背后,又蕴藏着电商乃至零售行业的什么变化或趋势呢?

01 中国人有多爱网购?快递量6年涨了2倍

事实上,中国人口基数大,加上电商业务发展迅速,已经连续10多年占据快递量世界第一的宝座。

让我们先把时间轴拉回七年前的2019年,彼时“双11”刚走过第十一个年头,下沉市场电商化方兴未艾。中国的快递业务量为635.2亿件,其中异地件110.5亿件,占比80.4%。

此后的6年时间里,这个数据一路飞涨:

2020年,暴涨31.2%至833.6亿件,疫情意外成为了网购加速器;

2021年12月8日,突破1000亿大关,全年快递量为1083.0亿件(增速29.9%),这也是中国历史上首次年快递业务量破千亿;

2022年,反弹势头消退,仅微增2.1%至1105.8亿件;

2023年,消费复苏叠加直播电商爆发,同比增长19.4%至1320.7亿件;

2024年,增长32.6%至1750.8亿件,有报道称是拼多多、抖音电商拉动了增长;

2025年:1989.5亿件,增速为13.6%,逼近2000亿件大关。

六年间,快递业务量增长至3.1倍,折算下来,年均复合增长率约21%。这个速度非常惊人,远超过中国GDP和电商行业的增长速度。

更值得注意的是业务结构,异地件占比从2019年的80.4%一路升至2025年的89.8%(1786.3亿件),表明跨城电商物流已成绝对主力,本地自提或同城配送虽然有所发展,但仍然无法撼动“下单—发货—收件”的经典电商链路模式。

半年1000亿,很多人对这种宏观大数字的认知不够具象。我们不如换个方式,计算一下人均数量。1000亿快件除以14亿人口,得到数字是71.4件,差不多相当于每2到3天你就要收到一个包裹。有女朋友或老婆的男性网友,可能体会更为直观和真切。

其他国家啥情况呢?拿电商市场比较发达的美国来说,2025年快递业务大约239亿件,平均到3.42亿人身上,平均每个美国人去年收到了70个包裹,只相当是于中国的一半。

美国尚且如此,日本、韩国、欧盟、东南亚等就更不用说了。

可以说,放眼全球,无论总量、人均还是电商驱动的物流密度,中国人的“网购成瘾”在全球范围内没有对手,完全是断崖式领先。

02 快件多了,单票收入降了,但快递巨头利润涨了

快递公司年报里有个关键指标:平均单票收入(计算方式:年快递业务收入/年业务量)。半年1000亿件的数量下,它的走势讲述了一个和件量曲线完全相反的故事。

通过计算可知,这些年的平均单票收入也在不断下降,从2019年的11.80元/件,一路下降到2025年7.51元/件,降幅超过36%。

直到2025年7月,国家邮政局召开反内卷座谈会,多地才启动价格修复,2025年下半年单票收入环比有所回升,11月达到了7.62元,但仍处历史低位。

在计算数据时,我原本以为,平均单票收入的不断下滑,会对物流公司的财务形成巨大压力。但实际搜索主要物流公司近5年的财报时却意外发现,顺丰、京东物流和四通一达们这些年的利润整体在步步高升。

比如,顺丰近5年来营收从2071亿增长到3082亿,净利润则从42.69亿增长至111.5亿元,其增长速度远高于营收增速。

2021年还巨亏158亿的京东物流,不但在2025年营收实现翻番,而且还在2023年就成功扭亏为盈,2025年更是创造了52亿元的净利润。

中通、圆通等虽然近5年的营收增长不太显眼,但净利润都实现了150%以的高增长,2025年分别达到了120.5亿元和56.8亿元。唯一表现不太好的是韵达,但它也只是利润略有下滑,从2021年的14.77亿元降至2025年的11.8亿元。

这倒是有些奇怪了,主要物流公司的净利润走出了一条与平均单票收入下降相反的上升曲线,它们是怎么做到的?

正如青春痣长在别人脸上就不会影响自己的颜值一样,综合各方报道来看,除了通过AI、无人车等技术手段降低成本之外,它们最重要的方法其实是——向末端转嫁成本。

也就是说,主要物流公司将单票收入下降沿产业链向下传导,来减小对自己的影响:总部下调了给网点的结算价,网点则同步下降了快递员的派送费。

据了解,快递小哥的派送费,已经从早年的1.5元/件压缩至0.7~1.0元/件,有些甚至更低。这也是快递员服务质量下降、越来越多“不送货上门”、驿站模式普及的原因之一。

这种成本向末端转移的做法,使得产业链下游承受着巨大的生存压力,曾经被视为低成本、低门槛创业热门项目的快递驿站,在2025年陷入到惨烈的关停潮。

相关资料显示,2025年全国快递驿站数量约为18.7万家,其中超过半数(近六成)陷入亏损,许多驿站撑不过一年便被迫转让或倒闭,驿站的平均存活周期从过去的2.3年急剧缩短至11个月。

类似的倒闭潮蔓延,同样在快递公司网点上演。据报道,2024-2025年全国超3万家驿站注销或转让,部分城市关店率高达30%;平均存活周期从3-5年缩短至不足2年(甚至11个月)。

表面看,物流公司的盈利情况良好,但整个生态却并不健康,特别是在关系到消费者体验的末端,驿站、网点和快递小哥的生存环境更加困难了。

物流巨头们,特别是四通一达等加盟制公司,更是需要重视这个问题。

因为末端是支撑整个快递生态的基础,如果它们无法生存,那么整个生态也难以健康发展,最终必将损毁大盘、失去用户而出局。

03 客单价6年降一半,电商渗透率难破30%天际线

与快递量高歌猛进形成对照的,是另一个指标却停滞不前,那就是电商渗透率。

电商渗透率的计算公式为:电商渗透率=实物商品网上零售额÷社会消费品零售总额。综合国家统计局和相关部门的数据,整理如下图

不难看出,6年来电商渗透率整体有所提升,但明显在近两三年出现了停滞。在2023年达到27.6%的高峰值后,便连续两年微降,2025年更是差点跌入26%。

按说近年来的网购订单年化增速21%很高了,为啥电商渗透率却停滞不全呢?

其中一个原因,是分母变大了。疫后餐饮、文旅、医美、康养等服务消费强势反弹,这部分的交易额放计入了社会消费品零售总额这个分母,导致稀释了比率。中国居民消费结构正从商品主导转向商品+服务并重,这一结构性变迁会持续压制“实物占比”上限。

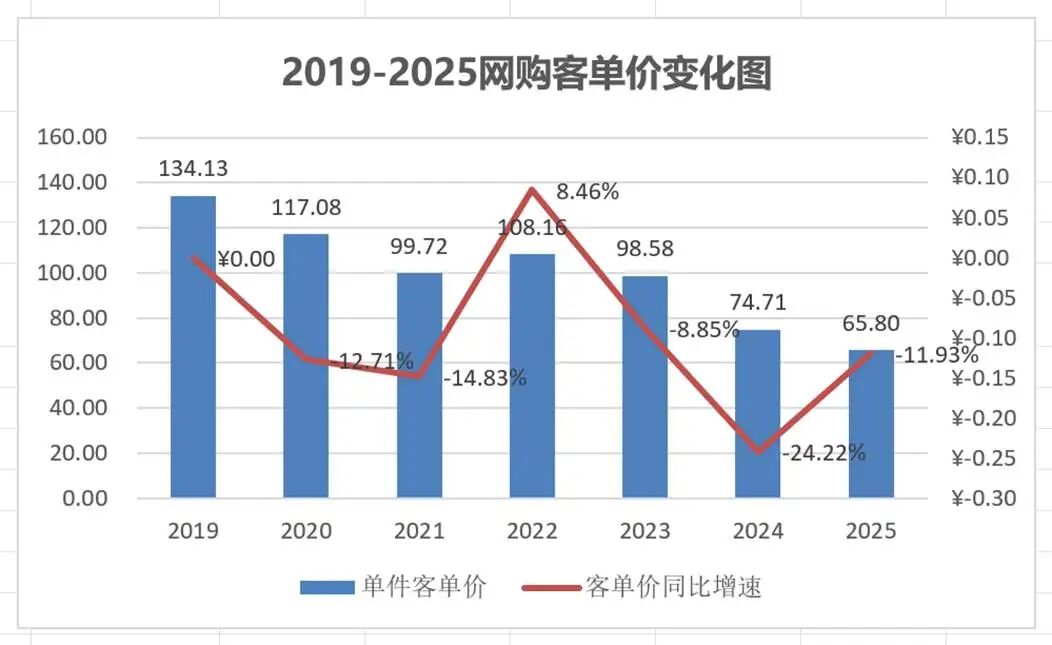

不过,在短期来看,我认为更重要的直接因素与另一个指标数据有关——网购客单价。

我统计和计算了近6年来的网购客单价,与快递业的平均单票收入一样,网购客单价也在不断下降,而且下降的速度更快。

在此说明:计算方式使用的是粗口径,网购客单价的计算公式为实物商品网上零售额/快递总业务量,计算值与实际有所误差,但不影响定性分析。

2019年网购客单价高达134.13元,随着疫情时代的到来,便一路下滑,仅在2022年出现过小幅的反弹。最终在2025年降到了65.8元,只相当2019年的49%,6年时间网购客单价下降了一半。

简单讨论一下网购客单价下降的原因,其中一个是近年来拼多多、抖音直播、社区团购产生了大量低价轻小件,比如小配件、日用品、9.9包邮商品等,它们拉低了整体的均价。

但这并非根本原因,网购客单价持续下降本质上是消费降级的自然选择(某种意义上,上面说的大量低价轻小件的产生也是它的结果),消费者通过选购平价商品替代了原来的消费需求,以尽量维持自己的生活水平。限于篇幅和某些原因,在此就不展开讨论了。

总之,网购客单价的腰斩,使得在6年时间快件量增长了2.13倍的情况下,网购零售额却只增长了63%。消费者买的次数虽然增加了,但每次买的少了很多,导致近年来电商渗透率难以突破。

事实上,国内不少行业的电商渗透率已经非常高,像家电、手机、3C、服饰等标准品的线上化率逼近甚至超过了50%,基本触碰到了天花板。

其余比较难啃的——生鲜(冷链成本高、损耗大)、建材家居(实物体验依赖强)、汽车房产(大宗、低频、交易复杂等)等行业,要么受限于履约成本、要么受限于消费场景,短期内难以大幅提升整体占比。

加上餐饮、文旅、医美、康养等服务消费提升、回归线下的大趋势,未来电商渗透遭遇到的阻力很大。

换言之,国内电商行业的天花板真的快要到了,如果让我预测的话,电商渗透率的上限或卡在30%左右,每年的增长速度与GDP增速相当。

结语:不是电商不行了,而是它长大快定型了

在半年超1000亿件后,2026年中国快递业务量突破2000亿件几乎可以说是板上钉钉,毕竟下半年是电商的旺季。

快递行业的蓬勃发展,折射出我国消费市场平稳增长的韧性、经济发展稳中有进的良好态势。

但同时也应该看到,屡创记录背后存在的种种问题:网购客单价持续下降、快递行业非良性发展,而电商行业更是逼近了天花板,已然进入存量市场阶段。

当然,我不是说电商不行了,而是当年的孩子已经长大,身高快定型了,应该从原来的拼增速,转向拼效率、拼体验、拼品质、拼创新的成年阶段。

今后,中国快递和电商企业要回答的问题不再是“有多大”,而是“有多深”——多深的用户黏性、多深的供应链掌控力、多深的全球布局。

数据来源:国家邮政局2019—2025年《邮政行业运行情况》、国家统计局2020—2025年《国民经济和社会发展统计公报》、必能宝《包裹运输指数2025》、华创证券交运团队研报、信达证券物流行业研究报告等。

专栏作家

蚂蚁虫,微信公众号:蚂蚁虫(ID:miniant-cn),人人都是产品经理专栏作家。科技评论人,专栏作者。关注科技和商业领域,侧重于企业策略和市场分析。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!