起点课堂会员权益

起点课堂会员权益项目复盘:项目阶段性目标是什么?

在做创新项目的时候,事先需要思考项目的本质,从整个业务层面确定好阶段性目标,达到这个目标之后,再做入口的增加,把单店模式不断复制,这是车贷房贷项目给我的启示。

一、项目背景

16年7月,开始正式加入流量变现部门,管家的流量变现部门是做管家自营金融业务外的变现。当时管家内贷款超市已经初具规模,希望通过接入新的产品,拓展产品线,提高变现的价值。于是选择了线下的车辆和房屋抵押贷,即通过将客户导给线下车贷房贷的供应商,由他们线下营销和审核客户成单。

二、项目介绍

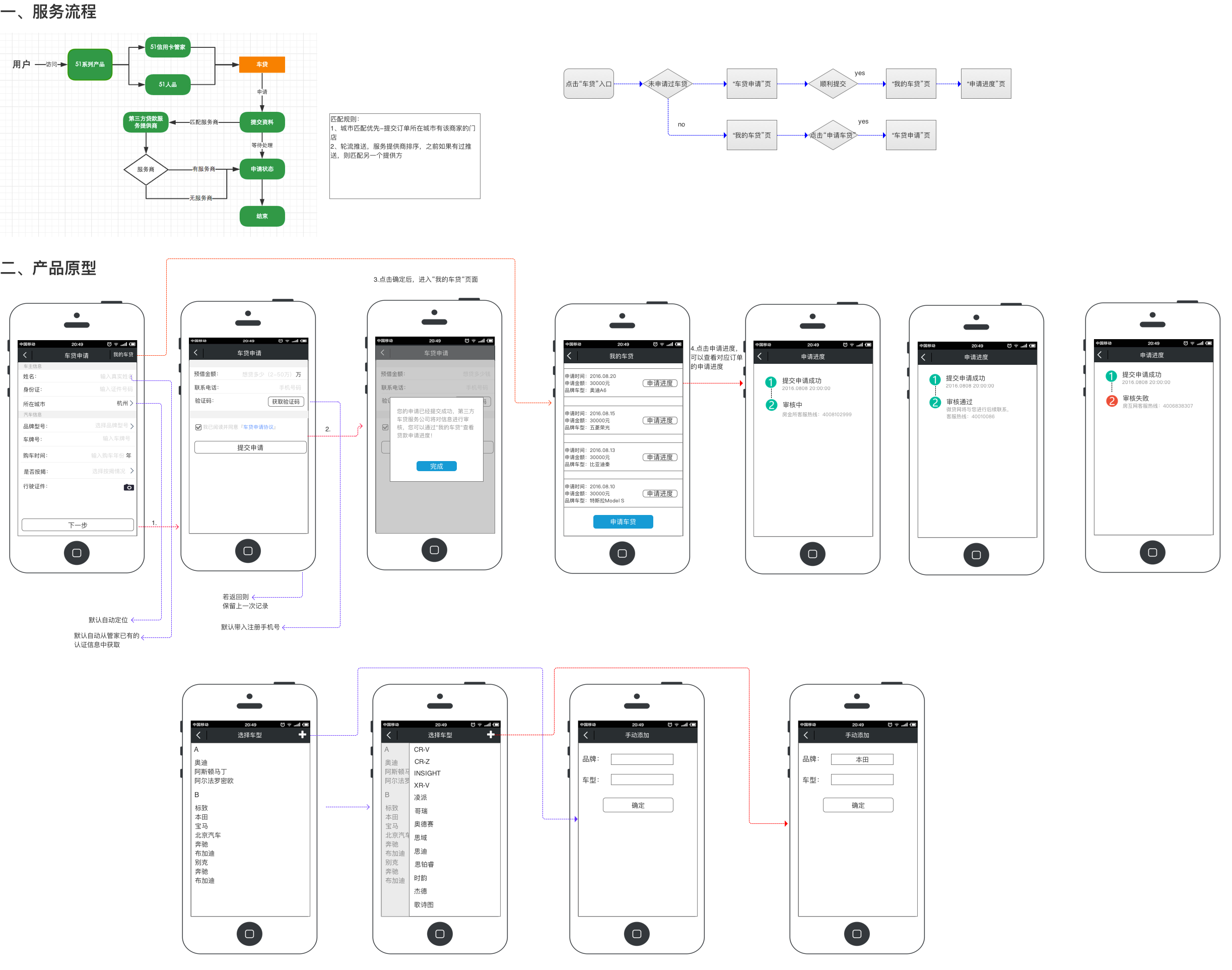

车辆抵押贷和房屋抵押贷,一般都是通过线下办理的,有一些合作机构。我们联系了房金所和微贷网,将线上的预约订单推给他们。由他们线下与客户达成交易。整个流程走CPS,最终51的收入按照放款成交量抽成。

在产品设计中,我们在贷款超市中,新开了房贷车贷的入口,用户填写个人及车辆信息,完成报名,用接口的方式将订单推送给合作方,后续合作方联系对应的客户审核车辆及房屋信息去成单。

三、具体实施

我们首先梳理了整个申请流程,并确定了流程和原型图,进入了开发实施阶段,当时只设计了前端申请的交互流程,后端通过接口的方式和合作方交互,所以相对简单。

在项目上线的时候,我们由于没有经验,针对所有支持的线下城市进行了开放,上线的几天两家公司一下子涌进来很多单子,然而他们的线下人员并没有准备好,于是出现了订单没办法及时和客户确认的情况。

接着,我们对部分城市关闭,仅开放部分城市,对这些城市进行重点运营。但这些单子并没有得到很好的转化,因为这些业务是依托于线下的到点审核,无法很快地完成闭环,尽管推送的单子很多,但转化效率并不高,业务量一直起不来,只能干着急。

最后,因为项目的变现效率低,在从策划到上线之后的5个月时间,中止了。

四、项目复盘

这是一个探索性的项目,但在一开始并没有建立起整个营收项目的概念,而把前端设计这块当成了全部,以为只要前端报名流程没问题,能顺利上线就好。没想到的是,这其实只是做用户信息的收集,你还需要考虑到放贷方接不接得住,能不能更好的转化。

同时,因为是营收项目,所以最终能创造的营收是最重要的,点击单价是衡量这个产品最终价值的标尺。只有先把点击单价做上来,再去扩大流量入口,才是最合理的做法。所以在做产品设计时,需要考虑到报名页面的KPI是转化率,需要以这个为目标来做页面的设计。

第三,从整个项目的角度看,由于车辆和房屋抵押贷的模式限制,必须要从线下去完成交易,所以线上获客线下审核交易的模式,本质上对于整个交易的完成效率提升不大,因为瓶颈在于线下审核的效率,大量的客户报名进来只是增加了获客的数量,这也是这个项目没能走下去的真正原因。

我们会看到很多平台都是忽略了交易的本质,为了上网而上网,却没有考虑到互联网的本质是提升交易的效率,唯有能够大大提升交易的效率,互联网的能量才能发挥出来,而参与交易的各方也才能获益,项目才能持续推进。

五、如果现在的我来做

如果让我现在来做这个业务,我会首先去理解做这个业务的最终目的,如果是奔着营收去,那得先测出这个业务的点击单价。这需要整理出整个用户端发现入口、申请到贷到款的全流程,仔细去想整个环节里我们怎么才能赚到更多的钱,是通过CPS结算还是通过CPA结算更好。

同时,项目需要分阶段地走,先开放部分城市试水,把点击单价调到能达到的最好值,再开放更多的城市,而不是一开始就贪大求全,一开始开放所有渠道,造成UV的浪费。

最重要的是,任何一个项目的出发点,无论是2b还是2c,都要去考虑是否能让参与各方受益,且效率大大提升,是否可以让各方依赖于你。如果不能,那这就是一个无用的产品,只是从概念出发,而非从问题出发。

因此,在做新项目的时候,事先需要思考项目的本质;再去确定项目的阶段性目标,进行少批量的用户测试,达到一定转化率之后,再做入口的增加,把单店模式不断复制,这是车贷房贷项目给我的启示。

作者:许晋诚,微信公众号:健行笔记,51信用卡产品经理

本文由 @许晋诚 原创发布于人人都是产品经理,未经许可,禁止转载

- 目前还没评论,等你发挥!