起点课堂会员权益

起点课堂会员权益供应链金融:谈谈预付款融资

在供应链体系中,中小微企业可能会存在融资难等问题,这个时候,预付款融资模式可以相对较好地解决中小微企业融资问题。那么,预付款融资产品应该要如何搭建架构?这篇文章里,作者针对预付款融资业务、优势、产品架构、业务流程等方面进行了解读,一起来看。

一、预付款融资业务介绍

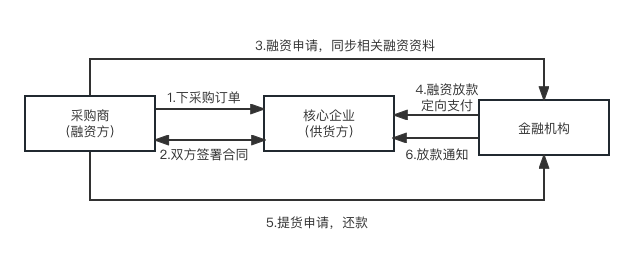

在整个供应链体系中,中小微企业一直存在融资难、融资贵的问题。 在整个供应链金融体系中,核心企业起到的作用是重中之重。同时在部分供应链场景中,下游经销商或客户需要预付账款给核心企业,就形成了先款后货的模式。

此时由于下游企业还未拿到货,也不能进行任何的抵押,但是又需要资金给核心企业进行采购业务。如果下游企业不能筹集足够的资金,那么这笔业务就流失了,同时也不利于下游企业扩大经营规模。

预付融资模式如下:

二、预付款融资的优势

1. 提高供应链整体资金运转效率

下游企业通过预付款融资方式拉长支付采购货款的账期。同时这也解决核心企业的生产资金需求。

通过采用预付款融资模式,购货方可以延长支付采购货款的期限,从而为核心企业提供更长的销售回款周期,帮助核心企业解决生产资金需求,提高其生产效率和经营效益。

2. 提升供应链整体业务规模

实现融资企业的杠杆采购和供应商的批量销售。通过采用预付款融资模式,购货方可以通过支付较少的资金获得更多的货物,从而实现杠杆采购。同时,供应商可以在此基础上进行批量销售,提高销售规模和效益。

3. 金融机构稳定获利

金融机构通过与核心企业签署回购协议,降低金融机构坏账率,给投资方带来比较稳定的收益,达到各方共赢。

三、预付款融资产品架构

1. 产品架构

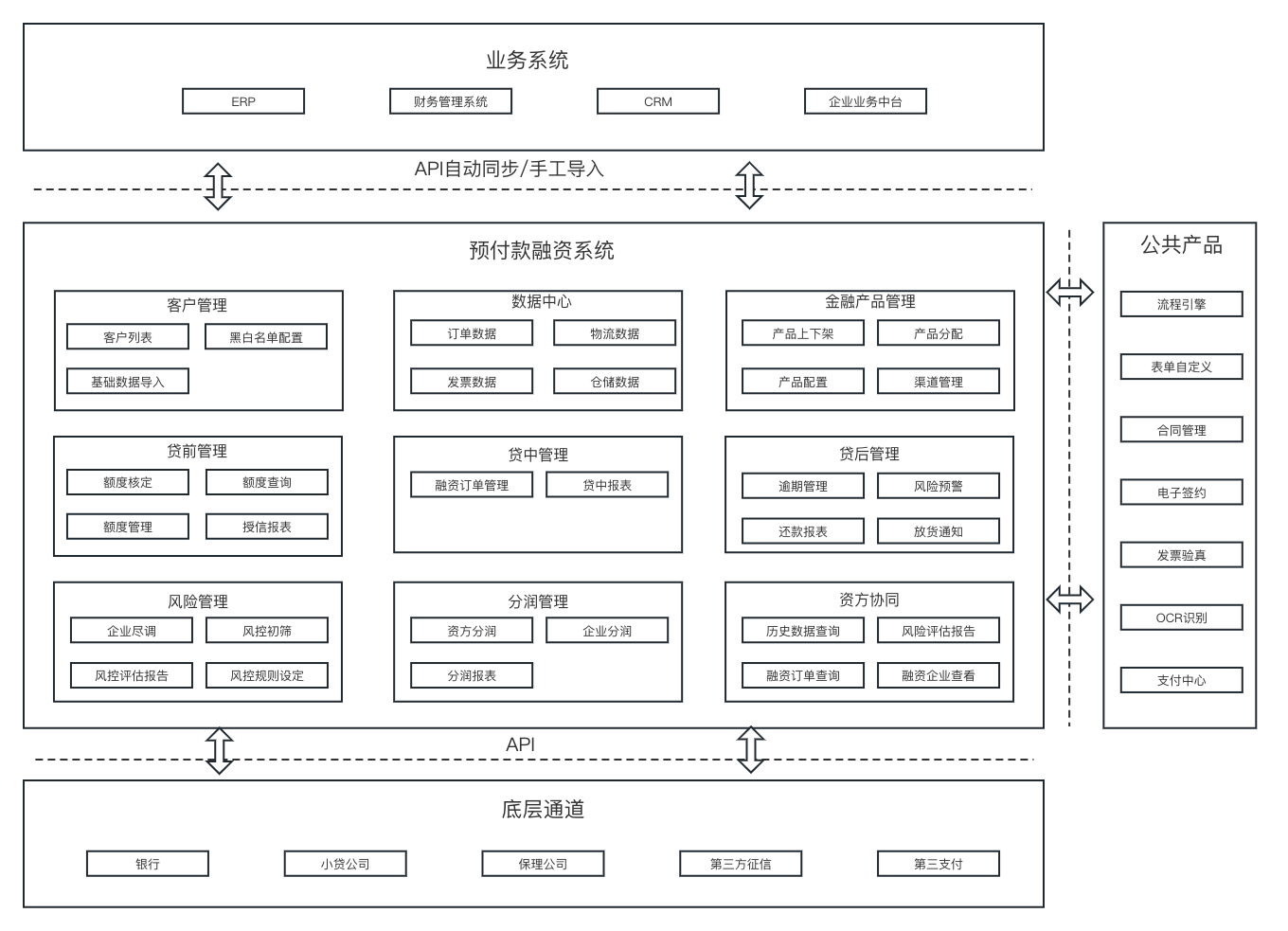

产品架构

预付款融资产品模块分为客户管理、数据中心、金融产品管理、贷前管理、贷中管理、贷后管理、风险管理、分润管理、资方协同。并且需要和客户的业务系统、相关的银行、第三方征信、内部相关系统对接。

2. 重点模块介绍

数据中心:收集企业与下游客户的交易相关的四流合一数据,包含了历史交易数据和实时交易。 这一块是为了降低虚假交易的发生和更好给资金方展示整个交易流程所需要花费的时间和相关方有哪些,降低资金方的顾虑和企业融资利率。

金融产品管理:给下游企业提供产品列表,在白名单的范围内,企业可以自主选择预授信的资金方,预授信完成后会得到相应的额度,这样在每次交易时就可以实时使用额度,进一步提高资金使用效率。

分润管理:核算相关的资金方、核心企业的分润。 下游企业每使用一笔融资,相关方都会产生对应的分润,需要提供相应的报表进行查看对账。

资方协同:对于部分非银机构,这部分资金方有些事没有在线系统,或有系统但存在对接成本问题,所以会在预付款融资系统中下载相关的数据进行查看、审核、放款等操作。

四、预付款融资业务流程

1. 预授信流程

流程说明:

整个融资模式采用的是预授信的模式,银行(金融机构)会先给核心企业一个整体的授信额度,例如核心整年的规模10个亿,根据所有的数据核算出,所需要的流动资金为1个亿,3个月时间,一年循环使用。 然后每个下游企业会有一个单独额度。

预授信模式可以提高后续作业过程中融资的效率。对于用信审批,只看单笔订单是否存在风险即可,无须在查看主体信用风险,除非是发生重大舆情事情,这种事件会有单独的舆情监控进行识别。

授信过程是由客户主动发起申请,供应链金融系统会进行初步的筛查,这一步也是提高在银行侧提高整体的授信通过率。然后再将相关数据整合传给银行侧。由于目前银行监管变严格,所以授信协议的签署必须是跳转至银行提供的链接中,在银行系统中进行签约。为了提高企业体验,事先会将授信的相关材料同步给银行,企业只需要在上面进行确认与电子签章即可。

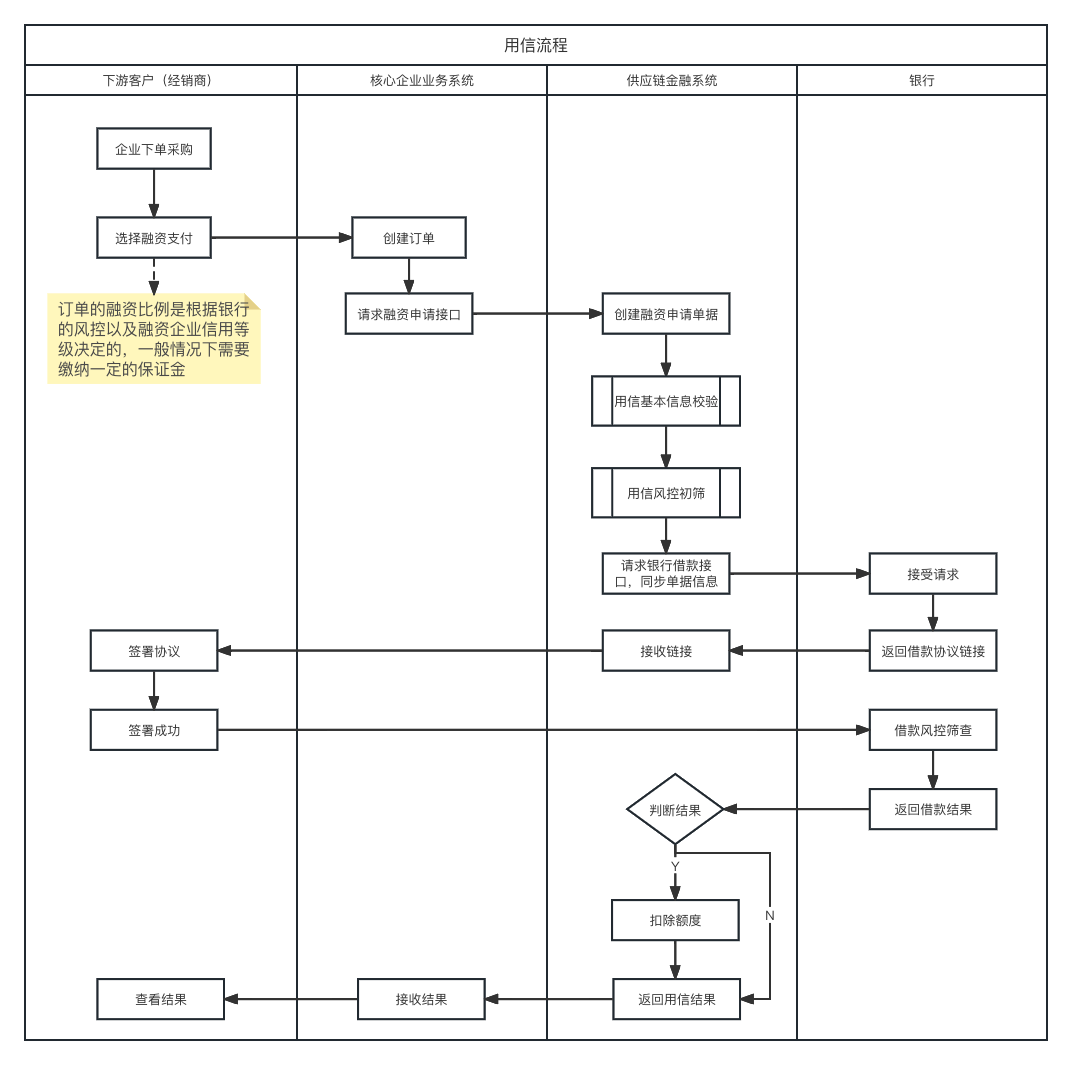

2. 用信流程

流程说明:

企业在下采购单进行支付时,选择融资付款方式,业务系统会将相关数据请求供应链金融系统。这是供应链金融系统会进行基本信息校验,例如额度是否满足、企业状态是否正常、是否存在逾期等。然后进行风控初筛,包括针对该笔订单风控筛选、企业舆情监控等。风控筛查不通过的一般需要进入人工审核阶段。增加相关的信息排除风险。例如订单交易金额突增或短期内交易笔数变多。以企业以往的交易行为不相符。

供应链金融系统筛查后会同步相关数据给银行,放款需要签署放款协议,签署协议后银行完成最终风控审核并且进行放款。

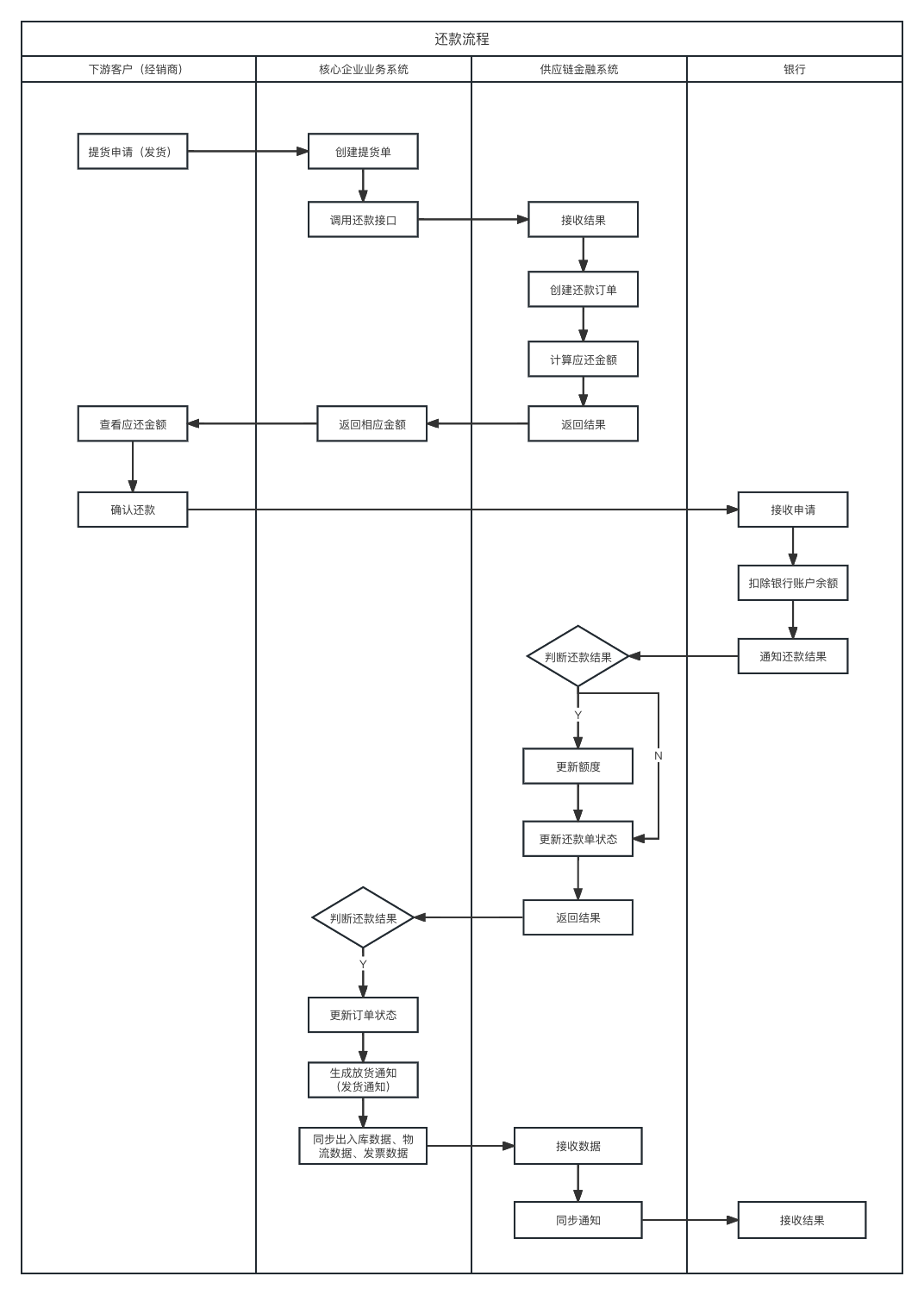

3. 还款流程

流程说明:

由于是预付款融资模式,所有需要核心企业进行相关货物控制,在下游企业未完成还款前,不能进行提货或发货的动作。

企业还款申请后,供应链金融系统会根据借款时间计算出还款本金、利息。借款企业需要将本金+利息存入放款银行卡中。供应链金融系统会通知银行进行扣款操作,银行扣款成功后,通知金融系统。此时业务系统才生成放货通知,出入库完成后需要将相关的库存信息、物流信息、发票数据同步给银行侧,以完成整个融资环节的闭环。

如果企业此时不还款,那么核心企业需要协助银行进行货物处置,并且将处置的资金归还给银行。

五、总结

通过数据信用效用,降低供应链整体的授信难度。预付款融资模式可以很好的解决中小微企业融资问题,同时协助核心企业扩张经营规模、扩展银行的融资品类,提升银行的盈利能力。银行将原本针对单个企业的授信,转变为针对供应链的授信,如果授信模式跑通,将可以针对某个产业集群进行复用。

专栏作家

LQM,人人都是产品经理专栏作家。多年的支付结算、供应链金融产品经验。

本文原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

写的特别好!