起点课堂会员权益

起点课堂会员权益四步搞定,支付核算

在支付结算领域,清算、结算和结转等概念常常让从业者感到困惑,它们之间的界限模糊,操作流程复杂。本文将通过通俗易懂的方式,带你深入了解支付核算的核心流程。

清算、结算、结转常常被颠来倒去的混用,一直让人傻傻分不清。

今天我们就用四个步骤给你讲清楚支付核算流程,用一个故事来告诉你如何进行对账核算?

01 四步搞定,支付核算

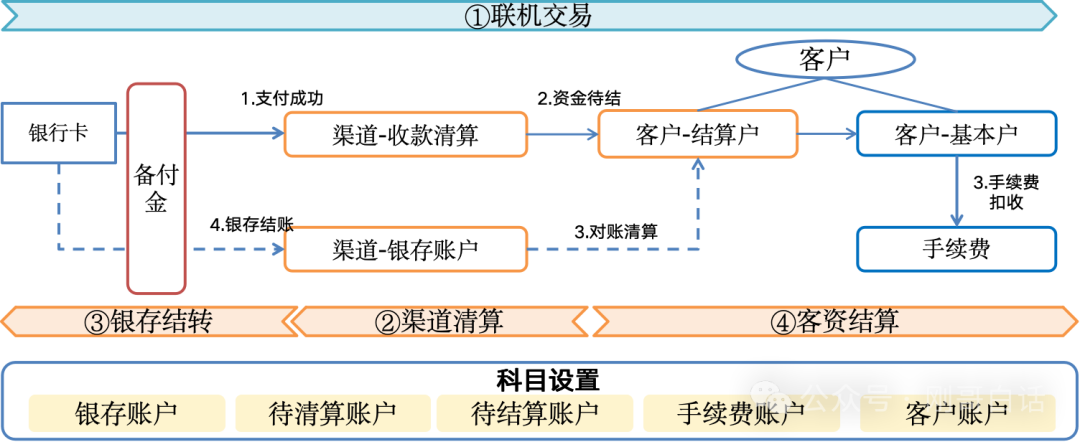

清结算的账务核算是支付结算的关键步骤,它是实现信息流与资金流的转化,最终给客户结算。这个过程只要记住四句口诀就行了“联机交易、渠道清算、客资结算、银存结转”。

其中联机交易是信息流,清算、结算、结转是把信息转换成客户可使用的资金。

1.1、科目设置

在做清结算之前首先要进行科目设置,它是会计账务处理的载体。只有明确参与的科目,我们才知道后续的清结算账务该如何处理,所以我们看下做清结算业务要哪些账户参与。

1)科目的分类

图1:清结算主要科目

2)账户的划分

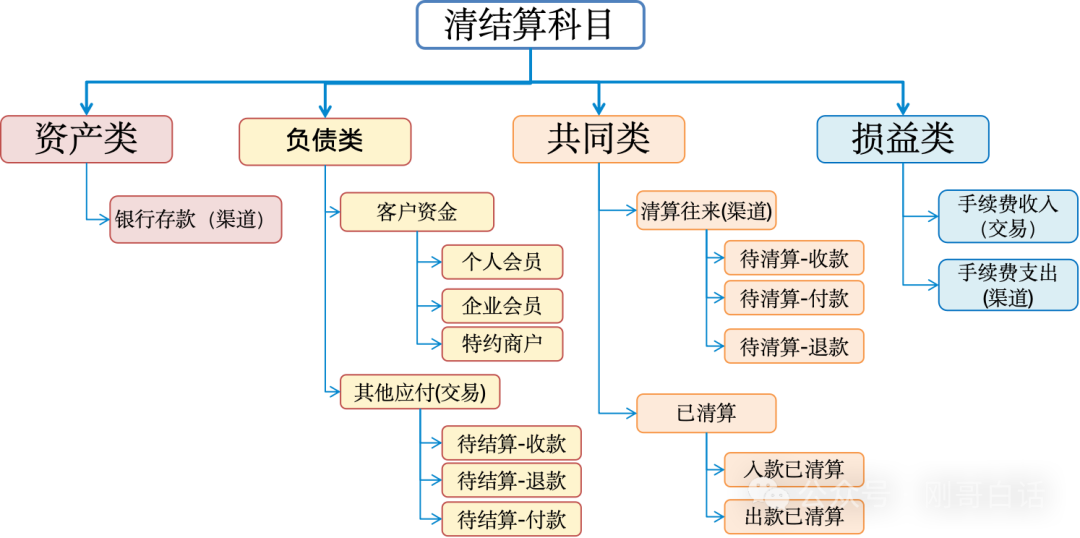

看到这些科目分类,你可能看着晕晕的,其实我们要把这些科目与业务匹配起来,你才能更加清晰地了解到科目全貌和作用。

科目的整体规划是按照“渠道、交易、客户、费用”的维度来划分的,其中渠道和客户可以独立核算“渠道清算资金”和“客户结算资金”。

图2:清结算账户业务划分(科目)

1.2.1、按渠道设置账户

渠道清算账户这里的科目非常丰富,一般按每条渠道来分配一套账户。

1.2.2、按交易设置账户

想要实现收单待结算、分账、提现、退款、退汇等功能需要有设置“其他应付”科目的交易待结算账户作为过渡账户,用来临时存放应付的资金。我们平时所说的结算过渡户、担保账户说的就是这类账户。

1.2.3、按角色设置账户

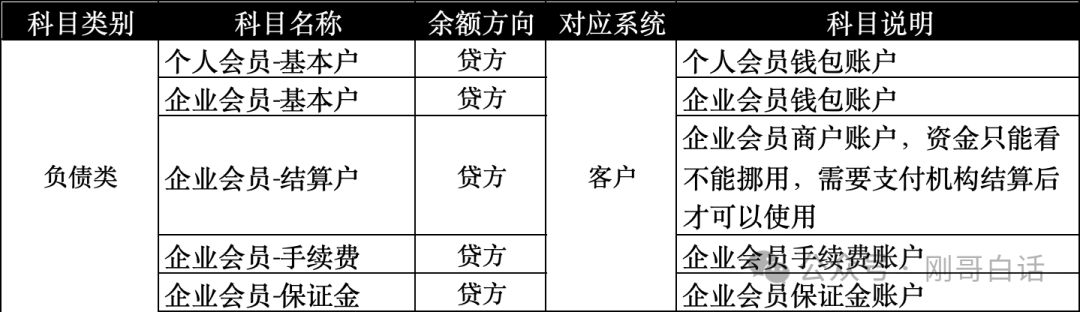

客户账个人和企业的账户,这类就是我们平时经常接触到的账户了。这些在金融机构都属于负债类科目。

1.2.4、收入成本账户

手续费分为从客户一侧收取的手续费收入,也包含要支付给渠道的支付成本。因此,会按照收费类型设置“营业收入-手续费收入”科目,同时也会在每条渠道上设置“营业支出-手续费支出”科目。

1.2、清结算账务全景

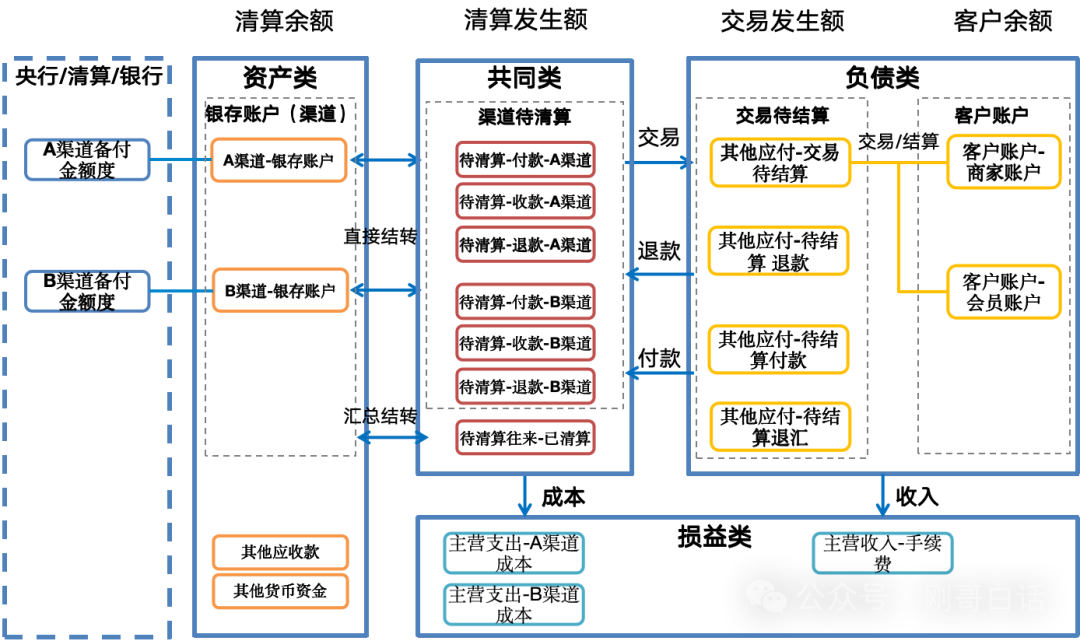

主要的科目了解,我们再来看下这些科目是怎么协作串联起来的。

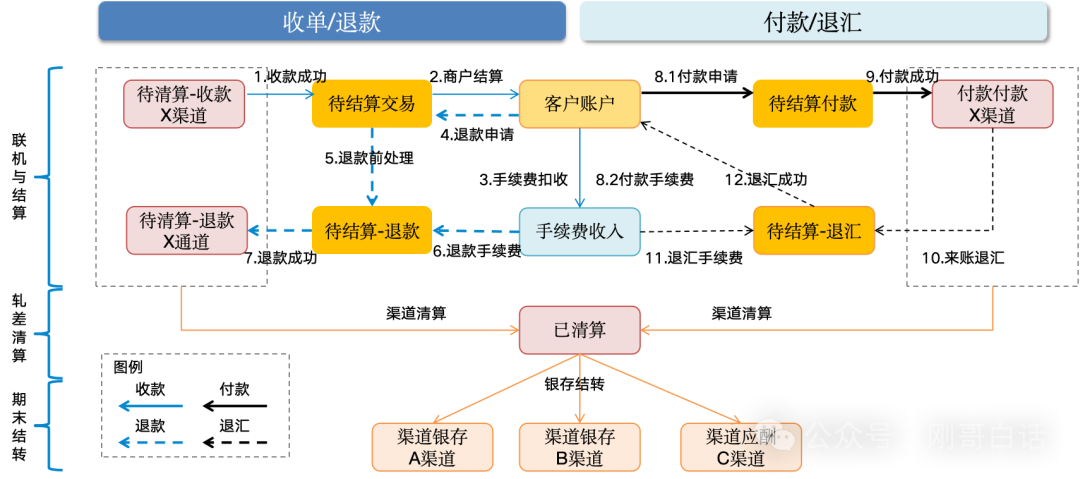

图3:清结算账务全景

从上图我们可以看到“收单与付款”形成“收支两条线”,内部有再次按收支细分了“收单、退款”和“付款、退汇”,因此交易账户和渠道清算账户都按照“收、付、退”的方式进行交易的细分。

1)联机交易和结算:其中待结算与渠道清算账户紧密配合,实现了线上化的“收支分离的”交易处理。

2)渠道清算:日终通过渠道的清算账户进行头寸的净额清算。

3)期末结转:期末通过已清算账户,进行多渠道银存账户的结转,实现银存与备付金资金平账,完成最终的资金交割。

02 清结算场景应用

2.1、从一天的网购说起

科目了解清楚,清结算的核算就成功了一半了,为了便于理解我们就从一个网购说起吧。

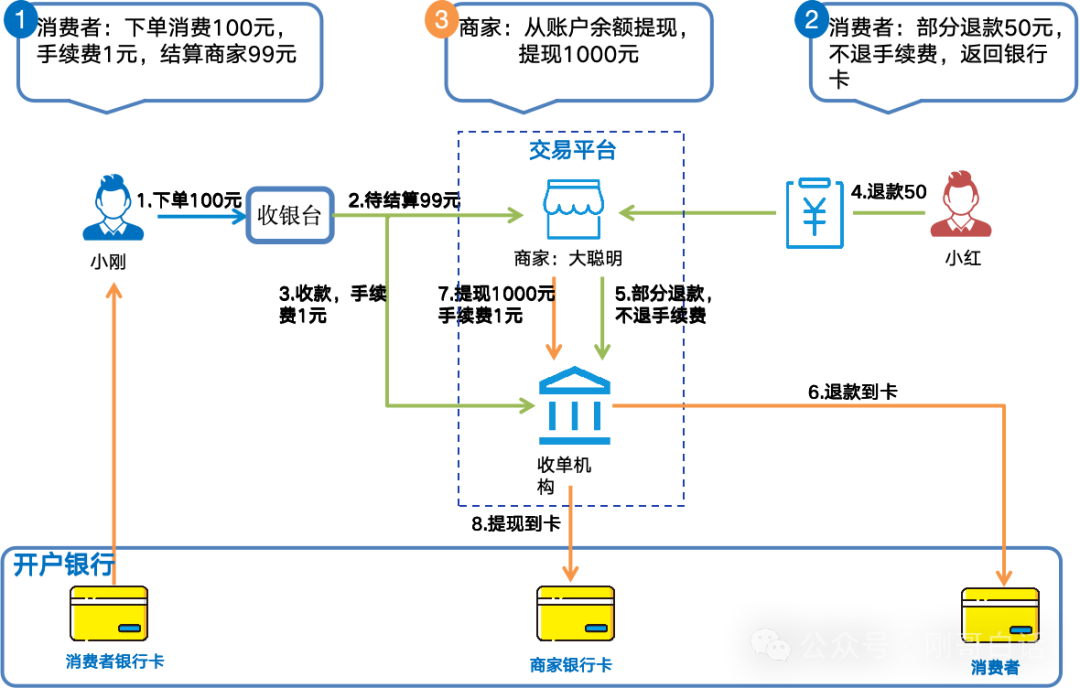

图4:收单、退款和提现场景流程图

“刚米支付”是一家微型收单机构,“大聪明电商”是这家支付机构的唯一入驻商家。

1)消费者购物

消费者小刚:在“大聪明”这里刷卡消费了100元购买了一件“剃须刀吹风机”,“刚米”扣除了1元手续费后,向“大聪明”结算了99元。

消费者小红:对于上次50元购买的“口红眼影”非常不满意申请退款,“大聪明”确认后50元退还到了小红卡上。

2)商家提现

“大聪明”今天需要钱去进货,看到商户账户上还有1000多元,因此提现了1000元,刚米收取1元手续费,大聪明银行到账999元。

根据以上的场景我们整理了如下的账务信息。

商家交易信息

平台仅有一个商户,商户账户期初余额1000元

1、小刚刷卡:交易金额100元,商家D1结算99元,承担手续费1元;

2、小红退款:退款金额50元,手续费0元;

3、商家D日结算:结算到商家银行卡1000元;

支付机构信息

1、备付金期初余额1000元。

2.2、账务核算流程

了解账户和科目的设置之后,我们就可以进行账务处理了。由于这个场景涉及的账户很多,我们先分场景来介绍每个业务的资金处理流程,最后再合起来进行串联。

2.2.1、收单结算

收单交易需要先发送到渠道成功后才会进行内部记账,因此收单交易主要在“商家账户、待结算收单、待清算收单-渠道”之间进行交易和结算。

最后在期末将待清算与银存之间做个结转,完成资金的交收。下面我们分步骤看下。

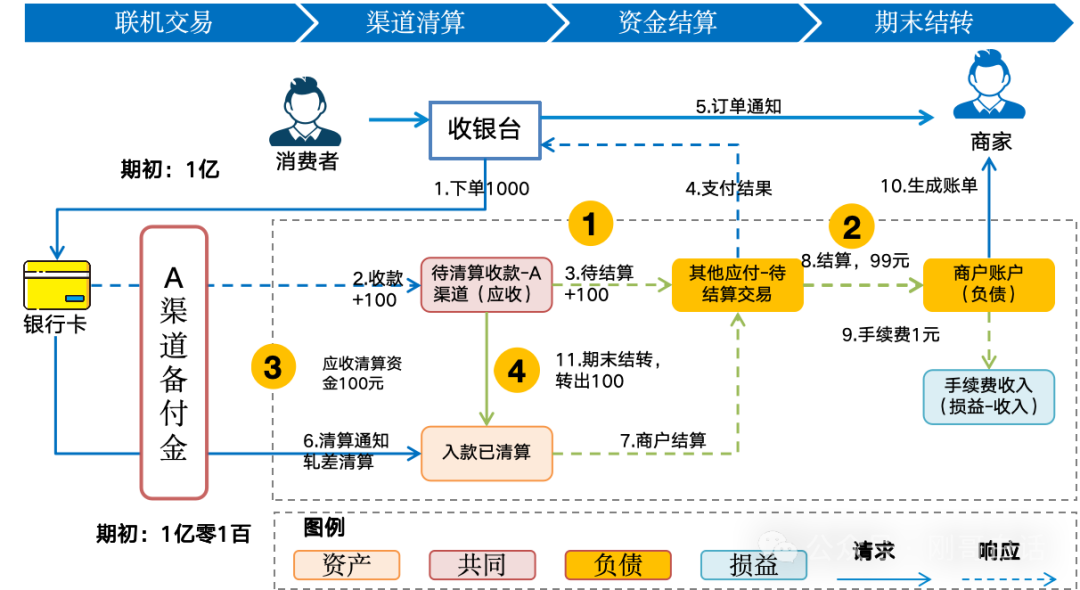

图5:收单交易账务处理

1、联机交易

消费者下单通过收银台跨行收单成功100元,由于收单是待结算业务,因此这笔资金在“待结算收单”内暂存,这种处理方式也为分账提供了基础。

借:待清算收单-A渠道(资产)+100

贷:其他应付-收单待结算(负债)+100

借:其他应付-收单待结算(负债)-1

贷:手续费收入(收入)+1

2、渠道清算

日终对账后,需从渠道收清算资金99元。所以从“已清算”账户中转99元到“渠道待清算”账户。

借:入款已清算(资产)+99元

贷:待清算收单-A渠道(资产)-99元

可能有的读者会好奇,为什么不是“借:待清算,贷:已清算”呢?从会计科目上来说就是“待清算-收单”是资产属性,他借方增加,贷方减少,所以要“借:已清算;贷:待清算收单”,但还有深层次的原因。

待清算和清算户不是一回事

1)待清算科目:

待清算在设置时就明确为应收(资产)或应付(负债),以便直接了解当天的具体发生额,并将资金直接结转入银存账户,所以待清算是不需要轧差的。

2)清算账户:

系统公共清算往来账户,用于观察当日总清算情况。需设为双向余额(同时具有资产和负债属性),以便通过轧差来确定期末净收入或净支出状况。所以清算户需要轧差的。

2.2.2、退款交易

退款交易是收单的逆向流程,因此它也是渠道成功之后才能记账。

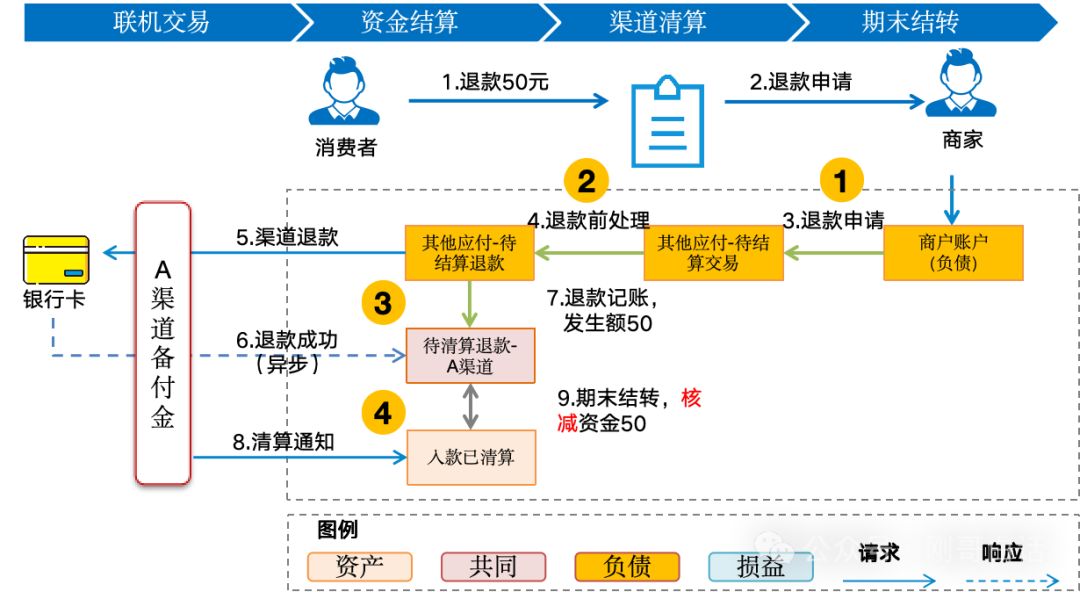

图6:退款交易处理流程

1、联机交易

当消费者申请退款且商家同意后,资金会先转入“待结算收单”账户,而不是直接退给消费者。这是因为该账户中还包含有待处理的收单,需要通过这个公共账户来实现资金的原路返回。

申请退款

借:商户账户(负债)-50

贷:其他应付-待结算收单(负债)+50

2、退款结算

确认退款后,系统随后向渠道发起退款指令,渠道以回调通知的形式通知到系统,系统将退款资金结算到渠道上的“待清算退款”中。

退款结算

借:其他应付-待结算收单(负债)-50

贷:其他应付-待结算退款(负债)+50

3、渠道清算

日终对账后,渠道的待清算退款账户有一笔50元应付清算资金,这笔退款要从渠道“入款已清算”账户进行核销,这就代表这笔钱“即将离开”支付平台。

借:其他应付-待结算退款(负债)-50

贷:入款已清算(资产)-50

可能你会问,为什么退款入“入款已清算”账户?当然是为了与收单交易一起轧差喽。

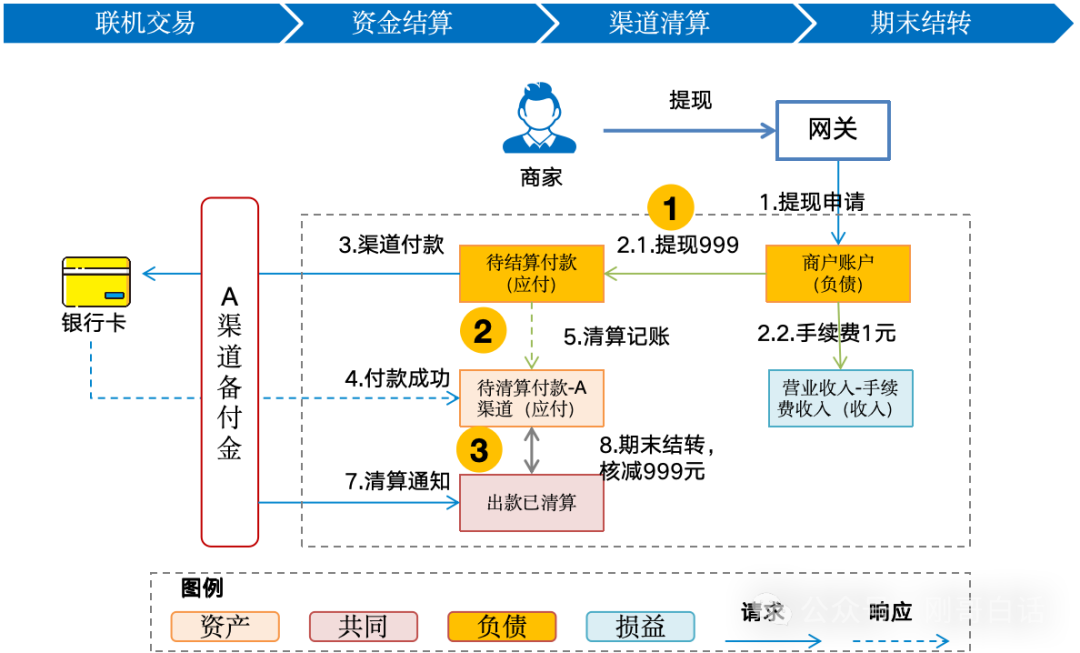

2.2.3、付款结算

付款即结算所以需要先把从商户账户上扣出来再发送渠道,因此我们通过“待结算付款”专户作为这个过渡账户。

图7:付款账务处理流程

1、联机交易

商家申请提现1000元,资金从商家账户扣除手续费1元后,999划入待结算收单账户,随后发送渠道。

借:商户账户(负债)-1000

贷:其他应付-待结算付款(负债)+999

贷:手续费收入(收入)+1

2、资金结算

如果渠道失败要把资金冲正回商户账户,扣款成功就要进行下一步的结算动作,把待结算的钱划入待清算付款账户。

1)付款成功

借:其他应付-待结算付款(负债)-999

贷:待清算-付款(负债)+999

2)付款失败

借:其他应付-待结算付款(负债)-999

借:手续费收入(收入)-1

贷:商户账户(负债)+1000

3)渠道清算

日终对账后,待清算账户就有了一笔应付的999元,需要将其与“出款已清算”进行核销,表示这边资金“即将离开”平台了。

借:待清算-付款(负债)-999

贷:出款已清算(负债)-9992.3、银存结转

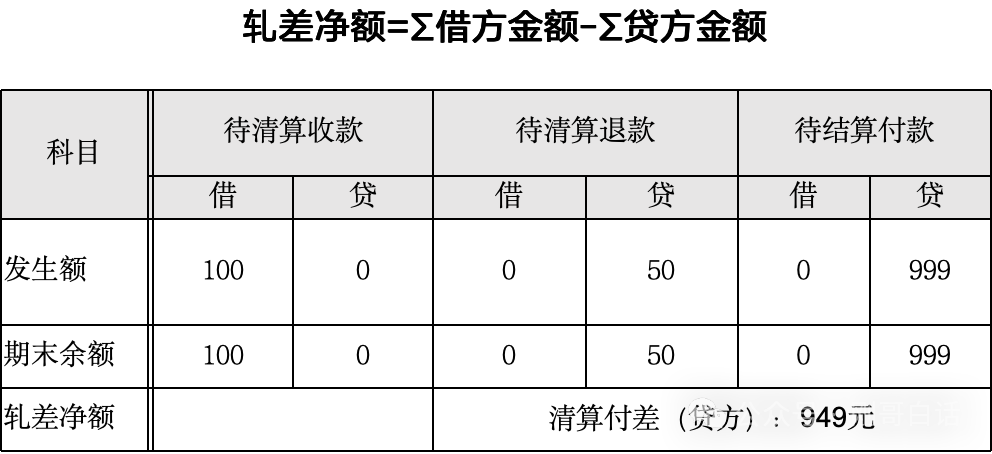

对账后,渠道需要清算的资金都在“已清算”账户了,下面我们来汇总核对下的“收、付、退”的清算资金,为银存做结转平账做准备。

2.3.1、轧差汇总

在结转前我们要确认下当前渠道的结转金额,通过渠道科目的轧差,我们知道当前平台要“清算付差”949元给渠道侧。

2.3.2、银存结转

确认了清算金额为“付差-949”之后,我们看下渠道上的已清算入款与付款轧差确实是-949,虽然完成银存的结转。

什么?你忘了之前清算过程了?漂亮,我从渠道清算开始把这个清算过程给你复现下吧。

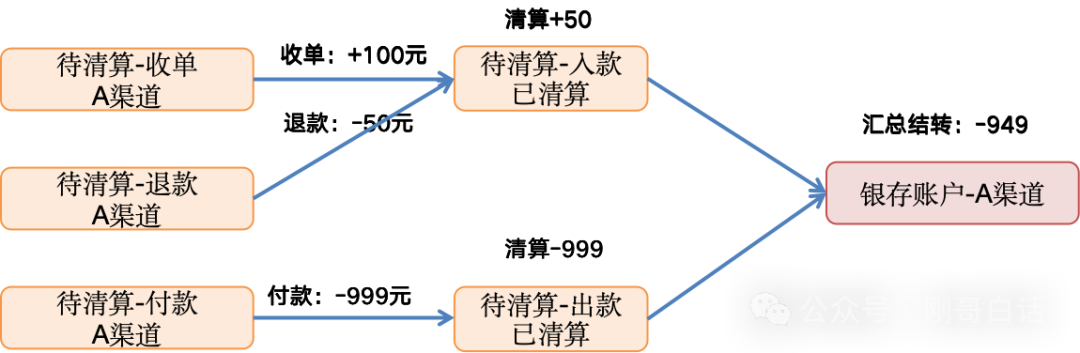

1、收单与退款结转

1)收单清算

借:入款已清算(资产)+100元

贷:待清算收单-A渠道(资产)-100元

2)退款清算

借:其他应付-待结算退款(负债)-50

贷:入款已清算(资产)-50

3)银存结转

收单和退款轧差后是应收50

借:入款已清算(资产)+50

贷:银存账户-A渠道(资产)-50

2、付款清算结转

借:待清算-付款(负债)-999

贷:出款已清算(负债)-9992.4、客资结算

渠道清算后就是给商家结算,由于只有收单是待结算,所以直接把商家结算100元就可以了。结算成功后商家就能提现了,系统也给商家提供了当天的交易账单。

借:其他应付-待结算收单(负债)-100

贷:商户账户(负债)+100讲在最后

按四个步骤就能把清结算的核算全部走完,整个流程按照“收、付、退”的维度去核算已清算账务,最终都是按照“收支分离”完成期末的结转平衡即可。

懂了账务怎么核算,你基础打的差不多了,后面就是多做点对账项目去实践中锤炼了。

本文由人人都是产品经理作者【刚哥】,微信公众号:【刚哥白话】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!