起点课堂会员权益

起点课堂会员权益一文吃透银行回购/逆回购,从业务拆解到产品实现

银行回购与逆回购,作为金融市场的基础交易机制,不仅关乎流动性管理,更深刻影响着产品设计与业务协同。本文从业务逻辑出发,系统拆解回购/逆回购的操作流程、风险控制与产品实现路径,为产品经理、业务负责人提供一套可落地的认知框架,助力金融产品从“懂原理”到“能落地”。

今天的内容我们以一张图片开始。

是不是经常看到这种新闻,是不是每个字都认识,连在一起却看不懂了呢?,今天我们就来浅谈一下回购和逆回购。

在商业银行体系中,回购逆回购像灵活的资金调节工具,能配合央妈间接影响市场上资金的松紧度。本文结合业务角色澄清、核心计息规则、产品设计思路及技术开发要点,为产品经理和金融科技开发者提供全链路参考。

相关概念

回购

简要解释:押东西换钱,到期赎回来。

逆回购

简要解释:借出钱收利息,对方还押了靠谱东西。

银行角色定位

视角:逆回购的双角色定位与业务逻辑商业银行在逆回购市场中并非单一角色,而是根据自身资金状况灵活切换的双向参与者,其角色界定核心仅看资金流向,与主体身份无关。

怎么理解?就是银行可能会出现资金紧张或者出现闲置资金的情况,资金紧张时作为正回购方来临时获得资金,出现闲置资金时可作为逆回购方借出资金收实现增收。

角色划分

正回购方 vs 逆回购方

正回购方:作为资金需求方,借入资金

逆回购方:作为资金供给方,借出资金

角色切换的底层逻辑

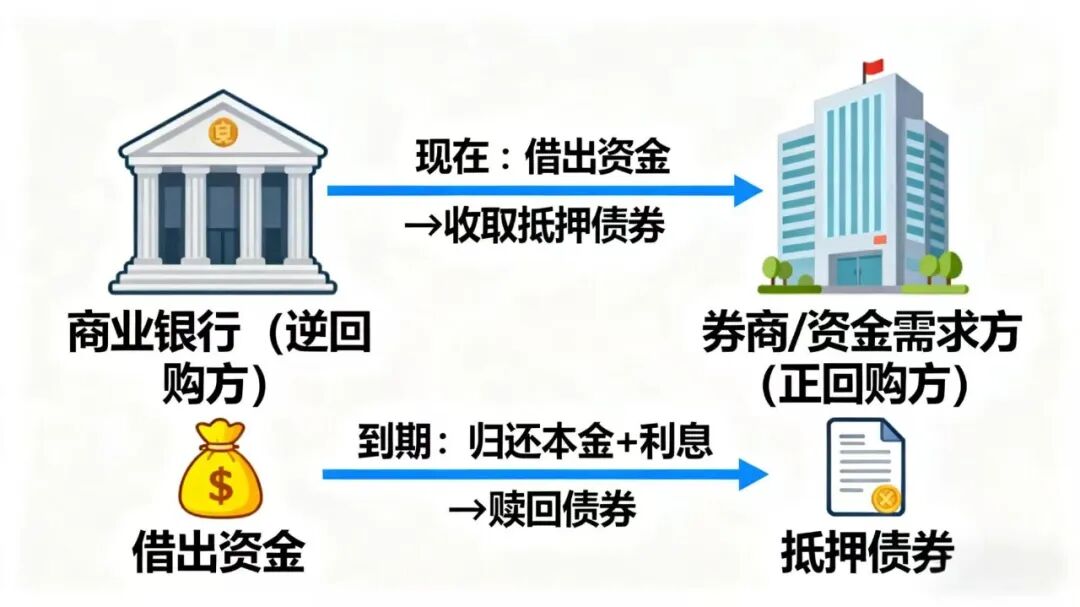

当商业银行缺资金时(正回购方)

在月末备付金不足、应对大额取现等资金流出高峰场景,需通过央行逆回购市场借入资金。此时商业银行作为正回购方,以自身持有的债券资产为抵押,向作为逆回购方的央行融入资金,到期偿还本金和利息并赎回抵押债券。

商业银行作为正回购方(AI辅助生图)

当商业银行有闲钱时(逆回购方)

在贷款投放放缓、备付金有冗余等资金盈余场景,会通过国债逆回购市场借出资金。此时商业银行作为逆回购方,接受其他机构(如券商)以国债为抵押的借款申请,借出资金并按约定获取利息,到期收回本金并返还抵押国债。

商业银行作为逆回购方(AI辅助生图)

核心交易流程

无论是质押式还是买断式逆回购,均围绕资金借贷+担保机制展开,但交易细节因债券所有权是否转移存在差异,这也是理解角色动作的关键。

质押式逆回购

主流模式,占市场主导,2024年9月余额达22.54万亿元(数据来自于网络)质押式逆回购中,债券仅作为抵押品,所有权始终归正回购方所有,流程可概括为借资金→收抵押→到期回款还券,下面我将整体分为三个阶段,并将对应会计分录事例输出

1.交易达成阶段

正回购方(如券商)→质押国债(所有权仍归己方)→逆回购方(如商业银行);

逆回购方(如商业银行)→划付资金 →正回购方(如券商)

会计分录:

正回购方(如券商)以国债为质押融入资金,不转移债券所有权,仅确认负债

借:存放中央银行款项 / 银行存款 100000000

贷:卖出回购金融资产款 —— 质押式国债 100000000

逆回购方(如商业银行)借出资金并取得抵押权,确认债权:

借:买入返售金融资产 —— 质押式逆回购(券商)100000000

贷:存放中央银行款项 / 银行存款 100000000

2.持有期间阶段

逆回购方:按约定年化收益率计息;持有国债抵押权(无所有权)

正回购方:享有国债利息收益;不得处置抵押债券

会计分录

逆回购方按约定年化收益率计提利息(假设年化 3.2%,持有 1 天):

借:应收利息8767.12(100000000×3.2%×1/365)

贷:利息收入——逆回购利息收入 8767.12

正回购方计提应付利息:

借:利息支出——回购利息支出8767.12

贷:应付利息——卖出回购利息 8767.12

注:此阶段正回购方仍享有国债利息收益,收到国债利息时:

借:存放中央银行款项

贷:利息收入——债券利息收入

3. 到期结算阶段

正回购方(如券商)→归还本金+利息 →逆回购方(如商业银行)

逆回购方(如商业银行)→返还抵押国债→正回购方(如券商)

会计分录

正回购方偿还本金及利息,赎回抵押债券:

借:卖出回购金融资产款 —— 质押式国债 100000000

应付利息 —— 卖出回购利息 8767.12

贷:存放中央银行款项 / 银行存款 100008767.12

逆回购方收回资金及利息,返还抵押债券:

借:存放中央银行款项 / 银行存款 100008767.12

贷:买入返售金融资产 —— 质押式逆回购(券商)100000000

应收利息 8767.12

买断式逆回购

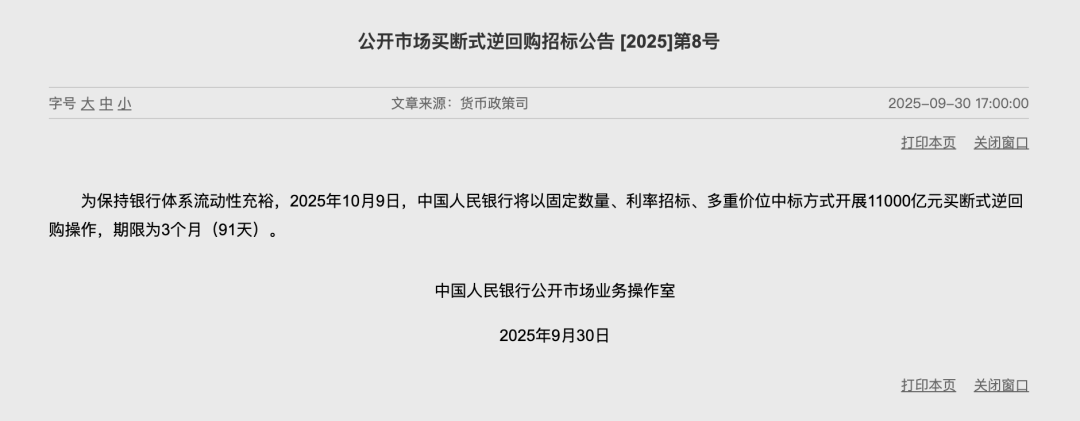

补充模式,2024年10月央行启用,期限最长1年;债券所有权会暂时转移,流程表现为卖债券→收资金→到期购回债券。

1. 交易达成阶段

假设债券账面价值9900万元,交易价格1亿元,不符合终止确认条件)

正回购方(如商业银行)→卖出国债(所有权转移至逆回购方)→逆回购方(如央行)逆回购方(如央行)→划付资金 →正回购方(如商业银行)

会计分录

正回购方(如商业银行)卖出国债,所有权转移但保留回购义务,确认负债:

借:存放中央银行款项 100000000

贷:卖出回购金融资产款 —— 买断式国债 100000000

逆回购方(如央行)买入国债,取得所有权并确认债权:

借:交易性金融资产 —— 成本 100000000

贷:存放中央银行款项 100000000

同时确认回购债权:

借:买入返售金融资产 —— 买断式逆回购(商业银行)100000000

贷:交易性金融负债 —— 成本 100000000

2. 持有期间阶段

逆回购方:可处置国债(如转售);收取资金占用利息正回购方:承担债券相关义务;享有国债利息返还权

会计分录

逆回购方处置国债(假设售价 10100 万元):

借:存放中央银行款项 101000000

贷:交易性金融资产 —— 成本 100000000

投资收益 1000000

逆回购方计提逆回购利息(年化 3.2%,持有 30 天):

借:应收利息 263013.70(100000000×3.2%×30/365)

贷:利息收入 —— 逆回购利息收入 263013.70

正回购方计提回购利息:

借:利息支出 —— 回购利息支出 263013.70

贷:应付利息 —— 卖出回购利息 263013.70

3. 到期结算阶段

正回购方(如商业银行)→按约定价格购回国债+支付本息 →逆回购方(如央行)

逆回购方(如央行)→转移国债所有权 →正回购方(如商业银行)

会计分录

逆回购方重新购入国债备付:

借:交易性金融资产 —— 成本 100800000

贷:存放中央银行款项 100800000

正回购方购回国债,偿还本息:

借:卖出回购金融资产款 —— 买断式国债 100000000

应付利息 —— 卖出回购利息 263013.70

投资收益 536986.30(差额)

贷:存放中央银行款项 100800000

差额 = 国债购回价格(100800000 元)

– 初始卖出价格(100000000 元)

– 应付利息(263013.70 元)

逆回购方转移国债所有权,结清债权债务:

借:交易性金融负债 —— 成本 100000000

贷:交易性金融资产 —— 成本 100800000

借:存放中央银行款项 100263013.70

贷:买入返售金融资产 —— 买断式逆回购(商业银行)100000000

应收利息 263013.70

借:投资收益 800000

贷:公允价值变动损益 800000(调整负债与资产差额)

计息规则

计息规则是逆回购业务的底层算法,无论是银行实操还是产品设计,都需精准落地,核心规则与案例如下:

三大核心计息原则

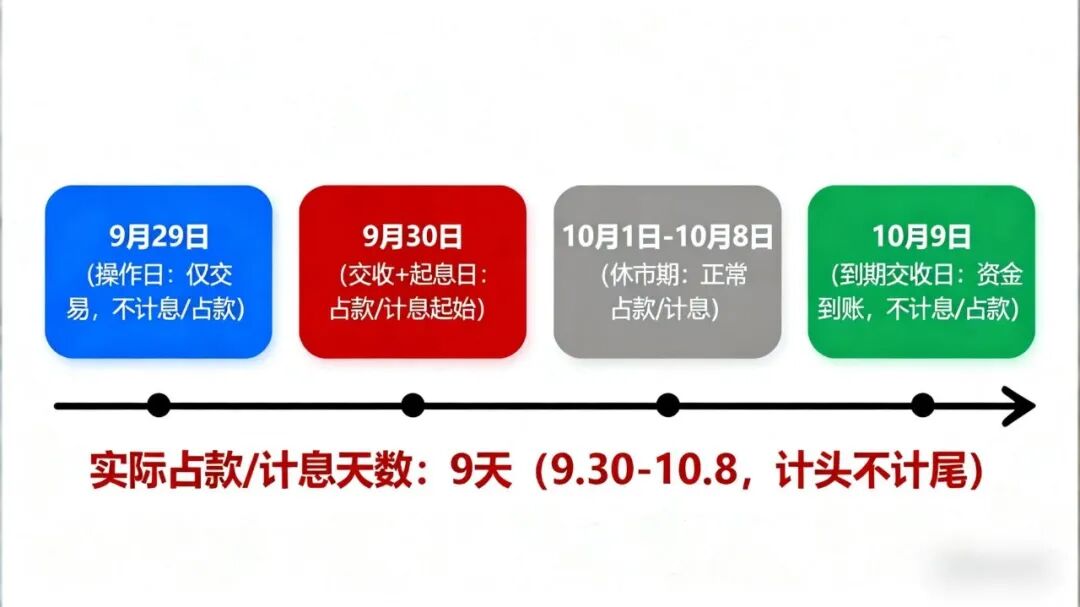

1)计头不计尾

计头不计尾:计息天数从资金实际占用首日开始计算,资金到账日(到期日)不计息。例如:9 月 29 日(工作日)操作 1 天期逆回购(国庆前),资金实际占用日为 9 月 30 日 – 10 月 8 日(共 9 天),10 月 9 日到账,仅计 9 月 30 日 – 10 月 8 日利息,9 月 29 日(操作日)、10 月 9 日(到账日)不计息

2)实际占款天数≠期限天数

“期限”为名义期限,实际占款天数受节假日影响,这是“长假套利”的核心逻辑。

3)利率按实际占款天数计算

收益公式=本金×年化收益率×实际占款天数÷365(境内银行间逆回购业务多按 365 天计息,境外市场或部分同业业务可按 360 天计息,产品设计需在系统中支持‘计息基准切换’功能)

实操案例

长假期间的计息测算(银行与用户视角通用)

以2025年国庆长假(10月1日-10月8日)为例,商业银行操作1天期国债逆回购:

操作日:9月29日

名义期限:1天

实际占款天数:9月30日至10月8日,共9天(计头不计尾,剔除10月9日到账日)

9月30日计提首日利息借:应收利息 8767.12贷:利息收入 —— 逆回购利息收入 8767.12

后续每日按此分录计提利息,至 10月8日累计计提利息 78904.08元(8,767.12×9)

收益测算:投入1亿元,年化收益率3.2%,收益=1亿×3.2%×9÷365≈78904.08元

若为个人投资者投入10万元,收益=10万×3.2%×9÷365≈78.90元

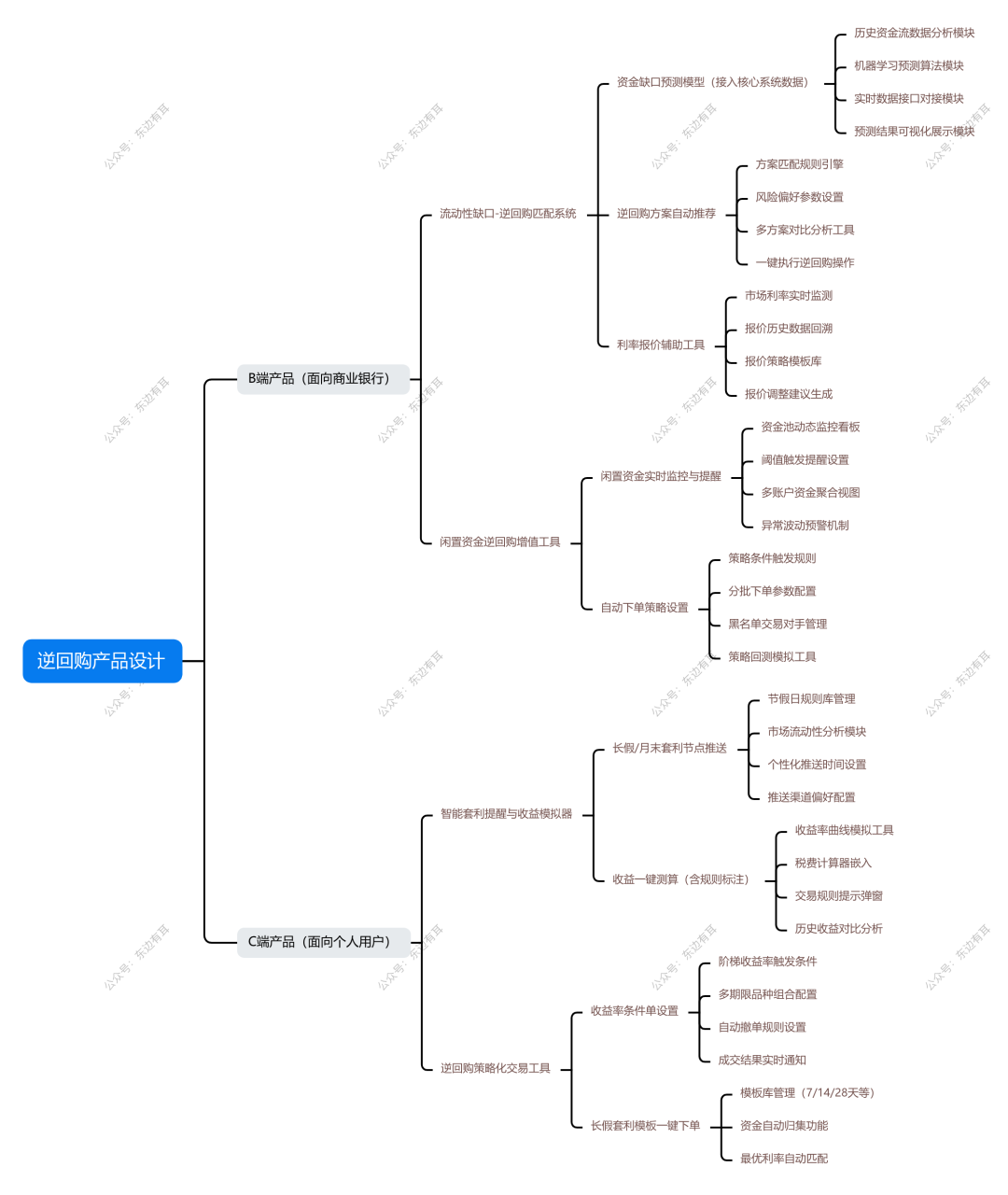

产品设计维度

产品经理需围绕商业银行流动性管理需求和用户套利需求,将业务逻辑转化为可落地的功能模块。

金融科技开发维度

开发者需聚焦系统可靠性、规则精准性、合规性,将产品设计落地为稳定的技术架构。

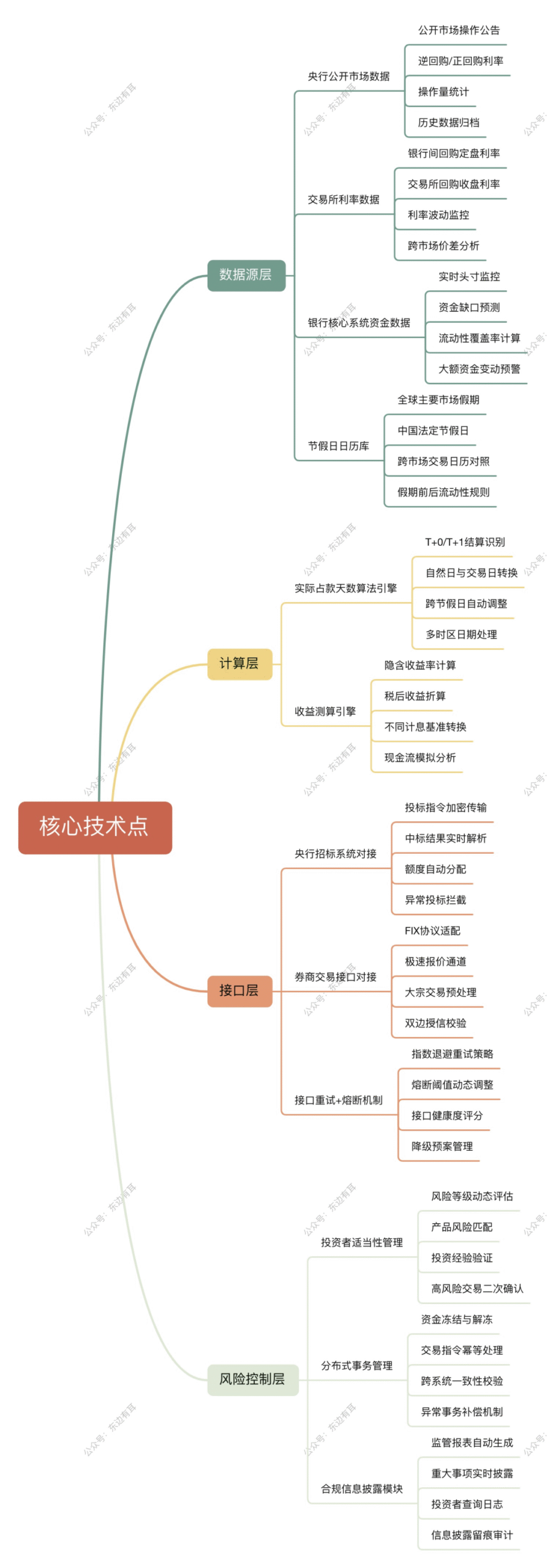

核心技术架构设计

- 数据源层:对接央行公开市场数据、交易所逆回购利率数据、银行核心系统资金数据、节假日日历库;

- 计算层:部署“实际占款天数算法引擎”(含计头不计尾、节假日适配逻辑)、收益测算引擎;

- 接口层:对接央行招标系统、券商交易接口,实现“接口重试+熔断机制”(如超时3次自动切换备用通道)。

关键技术难点突破

- 实际占款天数计算:构建“节假日-操作日-到期日”三维映射表,自动剔除休市日,精准输出计息天数;

- 自动化下单安全性:采用“双重校验机制”,策略触发后先校验资金余额,再生成指令并记录日志。

合规与风险管理技术落地

- 投资者适当性管理:C端产品对接用户风险测评数据,仅向保守型及以上用户开放功能;

- 资金安全保障:核心流程加入分布式事务(如“下单成功”与“资金冻结”同步完成),每日与交易所对账;

- 信息披露合规:显著标注年化收益率≠实际收益,实际收益按计头不计尾规则计算等提示语。

总结

逆回购业务的多维价值闭环,对商业银行而言,逆回购是流动性管理+盈利的双重工具——缺资金时以正回购方身份补缺口,有闲钱时以逆回购方身份赚收益。

对产品经理而言,它是业务需求→产品功能的转化样本,核心是将复杂规则转化为易懂体验;对金融科技开发者而言,它是金融逻辑+技术实现的完美结合,需平衡规则精准性与系统稳定性。

本文由 @东边有耳 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

【商业银行作为逆回购方】的到期箭头反了~