起点课堂会员权益

起点课堂会员权益将发票数字化转换为现金的正确方法

BlackLine作为全球领先的云原生财务自动化与管控软件提供商,通过自研的“Verity™ AI”技术,助力企业实现财务流程数字化转型。本文将详细阐述BlackLine提出的I2C数字化转型方法,包括其关键步骤、成功基础及释放数据潜力的方法。

BlackLine是全球领先的云原生财务自动化与管控软件提供商,专注于通过技术解决方案帮助企业实现财务流程数字化转型,核心聚焦财务结账、会计自动化及发票到现金(I2C)等关键财务环节,成立至今已成为全球众多大型企业(尤其是《财富》500强企业)的核心财务技术合作伙伴。

其通过自研的“Verity™ AI”技术,为财务流程注入可审计、可解释的智能能力,例如自动识别财务异常、预测付款风险、优化现金流可见性,帮助CFO团队实现“数据驱动决策”。

SSON机构是全球共享服务、外包及业务转型领域规模最大、历史最悠久的专业社群与信息服务机构,致力于为行业从业者提供资源支持、数据洞察与连接机会,推动企业运营效率提升与数字化转型。

本文将阐述BlackLine提出的清晰且实用的I2C数字化转型方法。核心内容由BlackLine公司的DannyWheeler经理在北美共享服务与外包周活动(Shared Services&Outsourcing Week North America)中提出,SSON对其进行了总结,本文作者将其翻译并调整成适合中国本土的表达方式,方便读者阅览和使用,如需查看原文链接,请复制正文底部的参考资料。

目前我们中国的数字化进展,正处在把一个系统建立起来、用起来,争取把几个系统打通、让数据流动起来的过程。我们开始聊财务总账、应收、应付、资金、发票;后来聊业财一体化;最近聊穿透式管理,都是在说这些事情。

在数字化这件事上,东南亚整体来说,可能比我们慢一些,但欧美比我们快很多。在欧美,数字化已经更前进了一步,开始对流程进行细化和管理,比如本文要反复提到的O2C和I2C;AI在流程里的应用,也更加娴熟和丝滑,有些欧美头部公司已经跳出AI使用AI了,即只把AI作为一个工具用在具体环节,不把它特殊化和独立化,类似RPA和API(当然每个新技术,都需要一个认识和磨合的过程,最初我们认识RPA的时候,也是从探索RPA能用在哪里开始,这是一个必然的过程)。

开始优化流程,解决多部门协同的全关键环节,并能够在每个细节环节提供清晰实用的落地方案,与我们提出的业财一体化和穿透式管理的概念也是契合的,值得我们研究和借鉴。

一、关系梳理

本文将主要提到的I2C(发票到现金)和AR(应收账款)是O2C(订单到现金)核心子流程。

O2C的全流程,是“订单发起→订单履行→发票开具→收款对账→现金到账”,而I2C正是其中“发票开具→收款对账→现金到账”的关键段,占O2C流程财务价值的70%以上,直接影响现金流。AR聚焦其中“发票开具后至现金收回前”的应收账款管理环节。

期望完成I2C数字化转型,需要对O2C进行分析,这是I2C数字化转型的基础前提、问题归因依据与成效延展保障。

二、O2C流程现状分析

1、自动化成效:过去10年O2C自动化尝试成效参差不齐,未达预期目标

2、子流程自动化整合度排序:现金应用>收款>客户开票>信贷与风险管理

3、GBS组织与O2C关联:43%的全球业务服务(GBS)组织已为O2C流程配备全球流程负责人(GPO)

4、ESG影响:O2C是受ESG(环境、社会、治理)影响最显著的流程,原因包括客户对可持续性的期望提升,以及欧盟等地区严格的政府法规

5、自动化成熟度对比:53%的共享服务中心(SSC)将整体自动化成熟度评为中等

O2C自动化成熟度略高于整体水平,但仍显著落后于采购到付款(P2P),P2P是自动化和数据分析最成熟的流程

关键价值:O2C对企业营运资金和现金流的影响最大,存在明确的自动化优化空间

三、启动I2C自动化的四大关键步骤

1、调查现有流程

核心原则:“糟糕的流程总会击败优秀的人”,需先优化流程再评估人员,所有流程均有改进和衡量空间。

传统手动AR痛点:远程办公协作难、未分配现金堆积、数据流转不畅、发票延迟、汇款管理复杂、手动变通操作多、信贷额度管控难。

目标:梳理痛点以识别时间与精力的优化空间。

2、重视衡量(进度的关键)

核心观点:若要推动变革,衡量必不可少。惠勒(Wheeler)提出“若不能持续改进,就谈不上管理,只是在进行监督。”

衡量原则:遵循FACTS框架,即:

- F(Frequency):衡量频率

- A(Aims):衡量目标

- C(Comparisons):对比(基准数据)

- T(Trends):趋势(长期绩效及峰谷原因)

- S(Segmentation):细分(客户分类、对应服务方式)

主流衡量指标:DSO(销售未清账期)、坏账、最佳可能DSO、ADD(平均拖欠天数)、逾期款项

3、排查AR自动化的阻碍因素

阻碍因素占比(基于调查):

关键澄清:几乎所有ERP系统的连通性都比以往更强,“系统集成困难”的担忧多为无根据的

应对建议:提前将潜在障碍纳入规划,避免遇到问题时失去推进动力

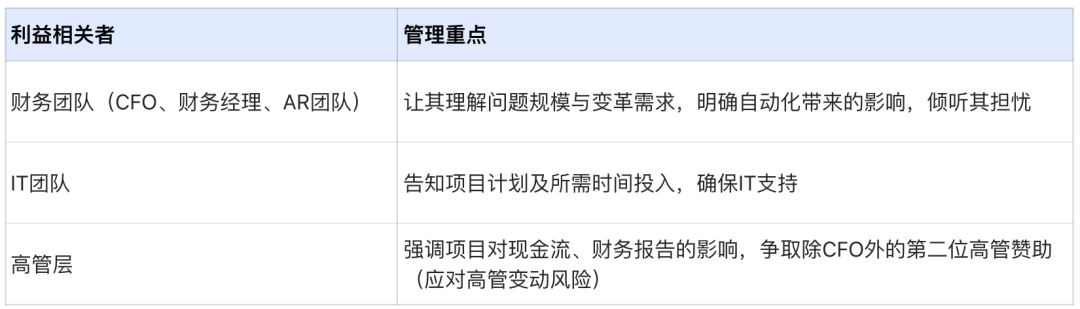

4、识别并管理关键利益相关者

核心利益相关者及管理重点:

四、构建I2C成功基础的核心要点

1、现金应用管理现状:

60%的企业仍主要依赖ERP系统管理现金应用,仅27%使用第三方自动化软件,存在巨大的现金流与利润提升空间。

2、常见误区:

多数企业启动自动化时优先选择“收款与风险解决方案”,以求快速回笼资金,但这会将更多付款推入本已低效的流程,导致:

- 返工时间增加

- 重复催收已付款客户

- 数据可见性差(数据不准确、基础)

类比:如同盖房子先建屋顶,缺乏坚实基础。

3、正确路径:

从现金应用入手启动自动化,优势包括:

- 降低数字化转型难度

- 实现AR团队角色转型:从“数据处理者”变为“客户互动者+异常处理者”

- 提升客户体验,进而增强客户留存、促进交叉销售,最终提升收入与利润

- 为后续优化铺路:现金应用流程优化后,收款流程可依托已精简的付款流程和更新的ERP系统实现改善。

五、释放I2C数据潜力的方法与价值

1、数据现状问题:多数企业依赖历史数据,仅能反映“过去情况”,无法预测“未来趋势”。

2、AI的核心作用:将AI应用于AR流程,实现数据实时更新,并整合:

- 风险数据

- 客户信息更新

- 数据反馈至收款团队

3、直接价值:大幅减少开票错误(开票错误是客户延期付款或拒付的常见借口)

4、分析能力演进:基础分析→预测性分析→规范性分析

最终价值:支持“决策智能”,回答“企业将走向何方”

5、关键收益点:

- 满足98%CEO对“提升现金流可见性”的需求

- 对比预测与实际结果,分析未达预期的原因

- 辅助销售决策:识别优质客户(应增加合作)、高成本客户(需协商更短/更严格的付款条款,而非直接列入黑名单)

附:文中提到的缩写——

本文由人人都是产品经理作者【敏尔说财税】,微信公众号:【B端起飞啦】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!