起点课堂会员权益

起点课堂会员权益白话结算

生活中经常遇到各种的结算,到底什么是结算呢?下面这篇文章是笔者整理分享的关于结算的知识内容,在这篇文章里,作者对结算内容用简洁明了的白话分析,大家一起来看看吧!

各位小伙伴,大家好!

今天给大家介绍结算,我们生活中经常遇到各种的结算。有人把对账称为结算,有人把付款称为结算,有人把财务结账称为结算。那到底什么是结算呢?今天我们就来聊聊结算,并且把“清算、结算、清结算”进行一个比较看下这些概念的本质上的区别到底在哪里(老规矩,如果觉得内容比较浅或者啰唆,直接翻到最后看总结)。

一、结算的概念

结算:就是完成收付款人之间最终的资金和债权(应收应付)的转移。

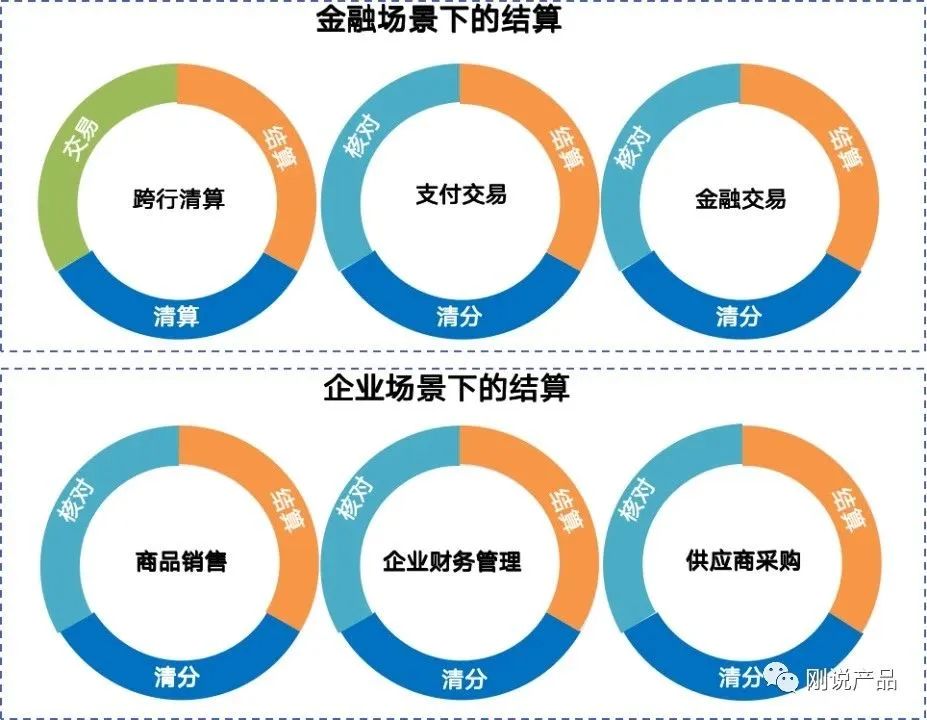

从定义来看结算是个非常大的概念,只要有资金转移的场景就会有结算。例如:跨行清算、支付交易、金融交易、商品销售、企业财务管理、供应商采购等场景都有结算。因此不限定场景说结算,很容易造成概念的混乱。

图1:结算无处不在

1. 有交易就要有结算

大多数情况下只要有交易买卖的地方就会有结算,因此交易链路有多长结算链路就会有多长。所以,有交易的地方也要关注资金的结算,否则就会遗留很多的账务问题。这也是为什么现在很多数字转型项目中,对账和结算需求旺盛的原因。

2. 结算要与场景结合

讨论结算这件事情是需要有特定场景的,比如你跟财务人员讨论的结算就是“应收应付”的结算;你和银行结算人员讨论的结算就是“待清和待结”的结算;你和销售讨论的结算是“应收账款”的结算;你和采购人员讨论的结算就是“供应商结算”。所以说场景有多复杂,结算就有多复杂。

3. 结算的两种形式

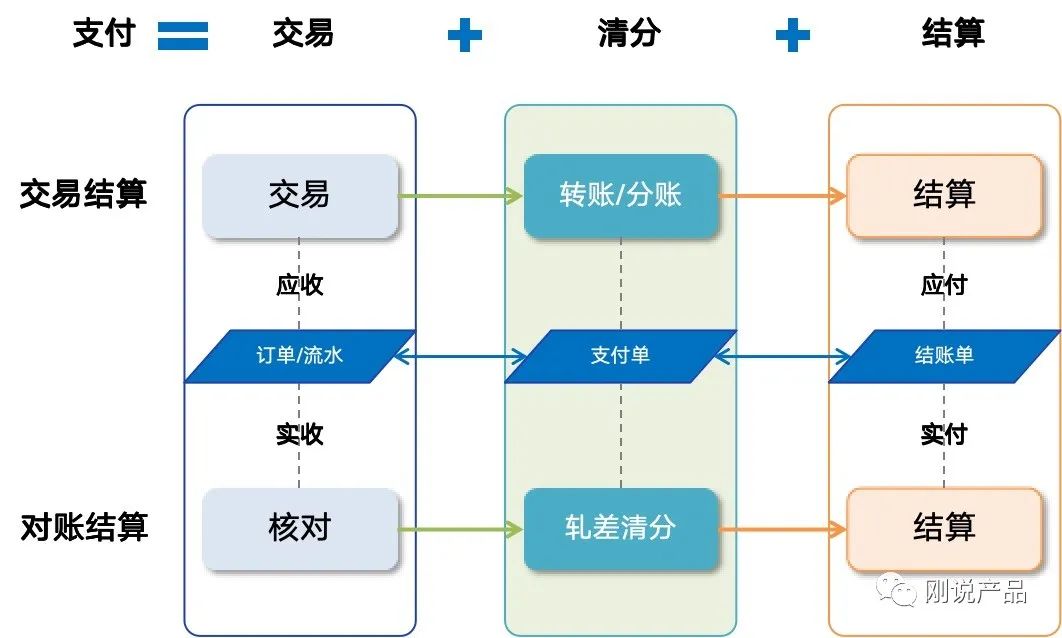

结算有两种形式分别是“交易结算”和事后的“对账结算”两种:

1)交易结算

交易结算就是实时的在线上完成买卖双方的收款和付款,常见的形式就是转账和分账。它是在交易中实时的根据结算关系完成单个或者多个收款人之间的资金转移。

2)对账结算

对账结算属于是事后的资金处理,它需要先对交易订单和到账资金进行核对,然后根据订单内的结算关系轧差计算资金,最后完成资金转移。

下面我们来分别介绍这两种模式的场景:

二、交易结算场景

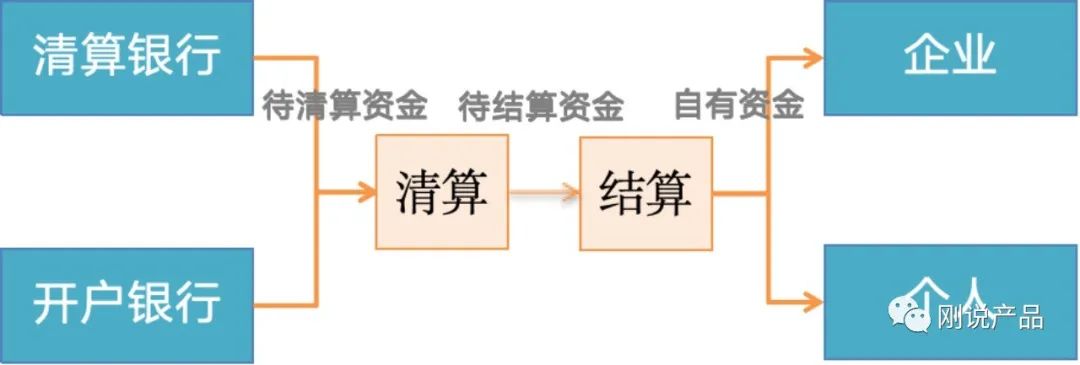

交易结算的模式时效性要求比较高,主要是交易对手之间进行的快速资金转移,结算人员很难参与其中,因此遇到复杂、异常和有风险的资金结算都是通过期末结算来处理。我们知道结算是资金在账户之间的转移,那不同场景下资金的闭环又是如何的呢?下面我们就按“跨行清算”、“清结算”、“财务结算”三个场景来介绍。

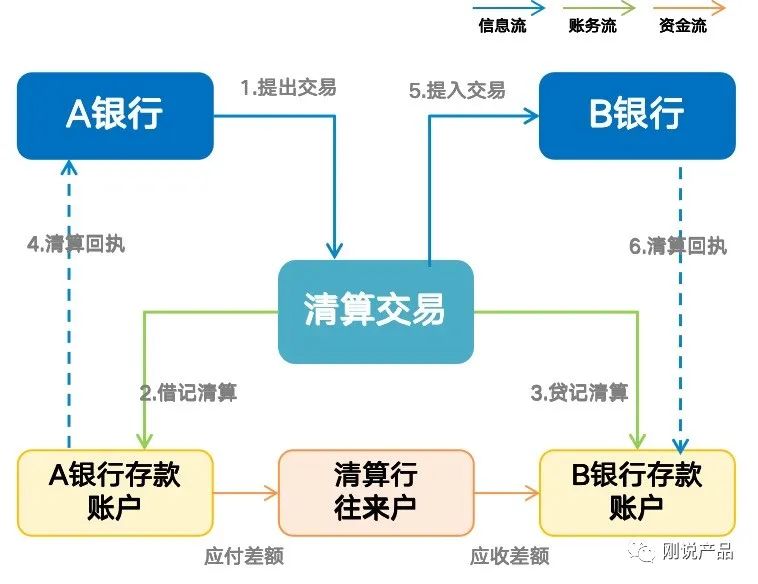

1. 跨行清算的场景

跨行清算是需要由清算银行或者清算机构来进行跨行的资金转移,大家普遍对于清算感觉比较神秘,其实他并不复杂,主要是银行头寸的“银存账户”和清算机构的“清算往来账户”这两类账户间进行资金的流动,只是他的资金性质和需要的资质与我们平时支付的交易有所不同。

图2:跨行清算的资金闭环

1)银行存款账户

这个很好理解,我们要进行跨行付款总要有个存放资金的账户用来保障资金的支付。只不过我们账户上的钱是自己使用的,银行在清算机构存的钱是代替客户进行支付的。

上图是清算中心的资金结算闭环,这里银行存款账户就是银行存放在清算机构的资金头寸账户用来提供资金跨行清算用的。

2)清算往来账户

随着支付交易的发生,银行之间就产生了应收应付的债权和债务。为了能够计算当天发生交易金额多少,就需要往来户来登记今天收了多少,付了多少。清算的时候先要做下收付轧差,如果今天净收款那就要找对方银行要钱,如果是净付款就要给对方银行钱。

图中的清算往来户,是清算机构内部设立的账户。其作用就是计算银行之间的应收应付的清算差额,然后最终为每个参与交易的银行轧平资金头寸。

3)清算的特点

清算的特点就是直接操作银行/金融机构的资产和负债,他非常接近会计账务,因此可以把清算中心看作是一个巨大的会计账本。

4)清算的资质

显然,这种直接对外提供会计账本的交易方式不是谁都有资格来开展和接入的。这里的清算银行必须由政府立法来指定,清算机构需要通过政府授权和任命才能开展。接入的机构也都限定在银行、金融市场等重要金融机构。

2. 清结算的场景

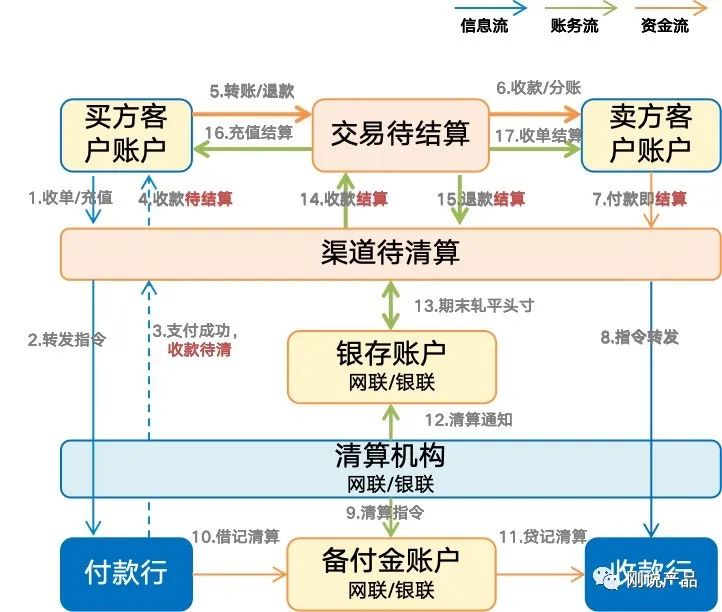

清结算主要是收单的资金结算场景,由于收单机构是为客户提供跨行的收款与付款,并且也为客户之间提供线上的买卖交易服务。因此他是一种“清算和结算混合”的结算方式。它的资金结算分为两部分,外部渠道清算和内部交易结算。

图3:清结算的资金闭环

1)外部渠道清算

收单机构的跨行需要对接支付渠道,并且要在渠道上存放备付金后才能进行交易,因此清算是在三类账户间进行。

①备付金账户-被监管的资金头寸

我们知道要进行跨行的收款与付款,需要在支付渠道上开通结算账户。而备付金就是支付机构开的结算账户,由于备付金内的钱属于客户,支付机构并不能挪用、借用客户的资金,因此这个钱是被监管起来的,他并不属于支付机构的资产,而银行在清算机构开的账户属于银行的资产,这就是他们本质的区别。

②银行存款账户-记录备付金余额

这个账户与银行开在清算机构的“银存账户”也是不同的,它是收单机构“自己算账用的”。他的作用是收单机构内部记录每条支付渠道上备付金账户每天还剩下来多少钱(也叫期末余额),以便收单机构及时掌握支付渠道上是否有足够的资金给客户提供支付服务。

上图中是集中缴存备付金的模式,收单机构主要对接的支付渠道是“网联、银联”因此收单机构内部要设置“网联-银存账户”和“银联-银存账户”两个账户用来登记这两个渠道上备付金分别还剩下多少。

③待清算往来-登记每条渠道发生额

这是用来登记每条支付渠道上对外实际入金和出金的发生金额,因此他与银存账户一样,每条支付渠道都要设置一个对应的往来账户。

收单机构日终接到渠道的清算通知后就会进行对账,最后根据今天是净收款还是净付款,通过“待清算往来账户”将“银存账户”资金差额抹平,确保“银存账户”上的钱与“备付金上的钱”一致。

2)内部交易结算

除了收款、付款和退款这类出金/入金登记,收单机构还有“转账、消费、分账、担保”等客户之间内部往来交易。这里需要在“客户账户”和“待结算往来户”间进行资金结算。

①客户资金账户

显而易见这类账户主要是指参与交易买卖双方的客户账户。常见的有“钱包账户”,“商户账户”。这些账户都是存放客户自有资金的账户,也就是客户自己的钱。

②待结算往来户

他们通常叫“待结算过渡户、待结算户”,其作用是登记内部客户之间需要结算的资金,为什么叫待结算呢?因为收单资金尚未与渠道最终清算,因此这部分钱还不能结算给客户。当收单机构与支付渠道完成出金和入金的最终轧差清算后,收单机构就可以给内部的交易客户结算资金了。

以上就是金融机构场景下“清算”和“清结算”资金结算过程,总结下来他们最大的特点就是“往来账户”来进行资金的结算,这种形式也是金融机构特有的。在企业场景下资金的结算则是另外一套体系。

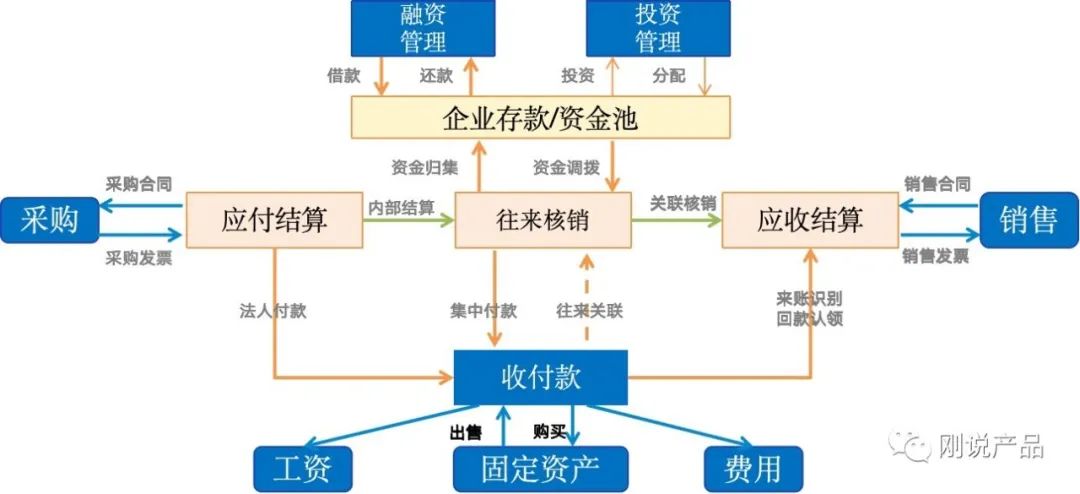

3. 企业结算的场景

企业的结算与支付结算最大的区别是应收应付的分开管理。因为,企业是按采购、加工、生产、仓储、运输、销售的过程来管理的。这意味着他的“应收”和“应付”结算后资金要投入生产经营中去,所以企业的应收和应付之间没有必然的结算关系,需要分开来管理。

图4:企业的结算的资金闭环

1)企业是基于自有资金结算

理论上企业都是基于自己生产经营中的现金、存款、银行贷款、有价证券等自有资金的结算。他的结算关系是与资金周转率,库存商品周转率紧密结合在一起的,因此他没有金融机构结算那么严格的“收款和付款匹配关系”。

2)应收和应付分开结算

企业应收账款结算主要是针对商品销售的回款结算,企业的应付账款结算主要是针对原材料采购的供应商结算。

- 应收结算:应收资金结算后如果有盈余或者不马上付款,就归集到总部资金池进行统一的调度或者投资了。

- 应付结算:应付资金结算前如果子公司资金不足,可以通过总部调拨,内部借贷的形式筹措资金进行付款。

因此,应收和应付在企业内部由于不同部门或者子公司的发展不同步,会出现资金盈余或者缺口,这也是每个企业资金管理中要经常进行跟踪和测算的。

3)企业内部的往来核销

企业的往来管理主要是内部账户之间的转账和资金调度,为了不虚增经营性收入和支出,因此采用账务核销的方式使其不纳入经营企业财务报表。

由此可见,企业的往来账管理和支付机构有很大的不同,金融机构清算往来是代客进行支付,因此要把账目登记清楚,其目的是盈利。企业往来账是为了内部资金流动性管理的,目的不是盈利而是为了管理,所以要核销账务避免管理误判。

4)资金池管理和投融资

企业资金池是在保持子公司日常流动性需求的前提下,把资金集中放在总部指定的账户中进行统一管理。这有两方面的作用。

- 企业资金集中管理:让资金在企业内部多个部门和子公司之间高效的使用,以保障企业资金的流动性。

- 企业统一的投融资:企业不同部门和子公司的应收和应付之间会有盈亏,如果是盈余资金要及时的进行投资产生更高的收益,如果是有缺口要及时进行内部借贷或者对外的融资计划。

同时我们也应该看到,企业的融资和投资都是基于自有资金的使用,而支付机构的投资和融资是基于待结算资金的使用。

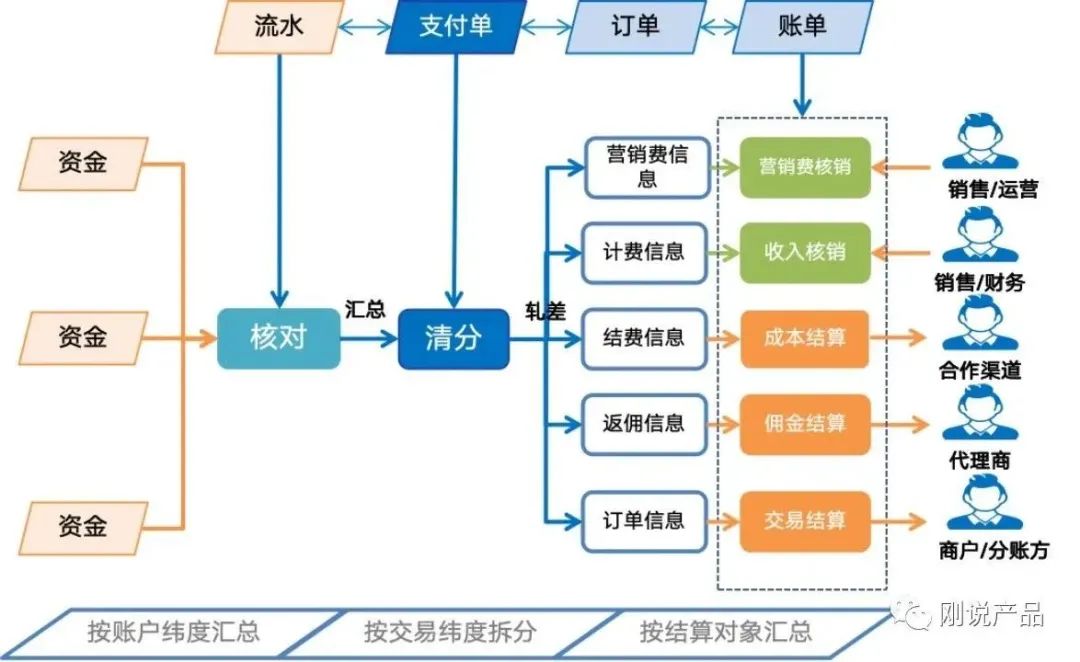

三、对账结算场景

前面介绍了实时的资金结算,这种资金结算方式效率很高,但是处理的账务不能太复杂,同时结算对象也需要在线上开户才能完成。因此,很多情况下资金的结算都是通过对账结算的方式来进行的。

图5:对账结算的三个过程

从上图我们看到,对账结算要经历“对账、清分、结算”三个步骤,其中清分占据非常核心的地位,它把一堆钱和各种信息(订单、计费、合同等)找到关联关系为资金最终的转移提供依据(结算账单)。下面我们对这个结算过程进行一个详细介绍。

1. 核对过程

核对过程又称为对账;它目的是防止交易过程中账务差错的产生,只有保障了自己账上的钱是准确的才能有向他人进行结算。因此只要参与交易的系统都要进行账务的核对。

对账过程,主要是“账、证、实”的核对,我们结合一个例子来说明:

1)证证核对:系统内记录的记账凭证与支付渠道的提供原始凭证核对

我们在餐饮店要点一碗面支付了10元,此时点餐系统的订单是“记账凭证”,用户支付的流水记录是“原始凭证”,老板确认收到钱是“证证核对”。

2)账证核对:系统内登记的记账凭证与账务登记的金额相符

老板点开到账通知看了下用户付的10元(记账金额)与自己点餐系统需要用户支付的订单(记账凭证)相符,老板给客户一碗面;这就是账证核对。

3)账账核对:系统内登记的金额(账簿)与外部系统登记的金额(账簿)相符

老板看到自己账户上多了10元(外部记账金额),与自己点餐系统内登记的金额(内部记账金额)相符,这就是账账核对。

4)账实核对:系统内登记的金额与交易的实物或者结算资金相符

第二天,老板根据点餐系统内登记的收支情况(记账金额),检查结算到银行卡的钱(实账资金)然后核对了下昨天卖出去了多少碗面(实物商品),这就是账实核对。

需要说明的是,账实核对分为两个场景“资金对账”是记账金额与到账资金的核对。“商品对账”的情况下是记账金额与商品和库存的核对。

因此,资金对账就是以账户“支付凭证与银行流水”、“记账金额与到账金额”的核对。

2. 清分过程

确定了自己账上有多少钱后,这些钱并不是都归收款人所有,因为除了销售收入外,还会有给供应商结算货款、给物流/分账方结算的服务费等;除了这些收入和支出外,还有核销项目就是已经预支的钱,这里包括订单内扣减的手续费,为了营销促活充值的营销费等。

因此清分就是以订单的纬度,把收到的钱按照各种交易和结算关系重新进行汇总和轧差计算,按照结算对象生成可以用来结算的账单。

3. 结算过程

结算过程就是根据清分计算出来的结算单按照结算关系进行结算,结算的过程自然就伴随着资金在账户中的转移,一般采用结算到户,付款到卡的方式完成结算,详细过程这里就不再赘述了。

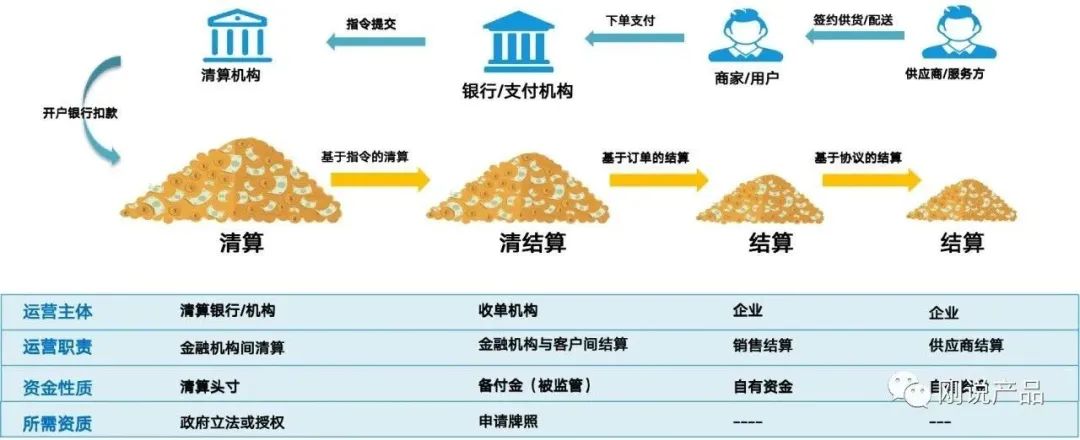

四、清算、清结算、结算

最后,我们对“清算、清结算、结算”这三个比较容易混淆的概念进行一下总结。要厘清这些概念需要理解他的本质,我们从“运营主体、运营职责、资金属性、所需资质”四个维度来进行辨别。

图6:清算、清结算、结算的概念辨析

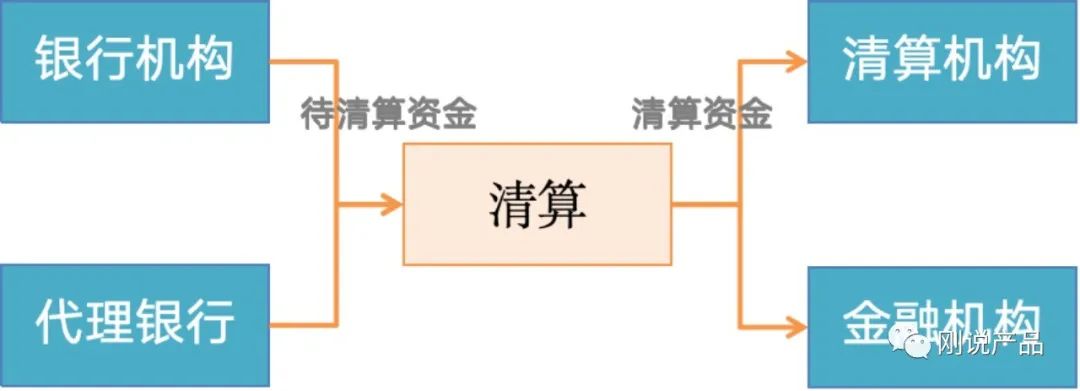

1. 清算-机构与机构间资金结算

图7:清算的资金结算关系

清算的运营主体一般是清算银行、清算机构,他们需要通过立法或者政府授权的形式才能取得资质。清算银行和机构主要是给金融机构之间跨行资金转移提供服务的,因此他处理的都是银行的存款又叫清算头寸。显然清算的门槛是非常高的,并不是谁都能给银行或者金融机构提供存款服务和跨行资金转移服务的。

2. 清结算-机构与企业间结算

图8:清结算的资金结算关系

清结算运营主体是收单机构,他通过获取支付牌照取得运营资质,他的主要职责是将交易的待结算资金结算成自有资金给企业或者个人。由于他既要与清算机构进行清算资金,又要给客户结算资金,因此称为清结算。

那为什么要单独区分清结算呢?反正都是金融机构,直接称为清算不是很好理解吗?

1)资质不同

支付机构属于非银行金融机构,他只是根据清算机构的清算结果给客户结算资金。并没有从事跨金融机构之间的资金转移,所以只是跟清算沾边,并不是清算。

2)资金属性

支付机构的资金属于是备付金,这些钱归属于客户,并不属于支付机构的资产。只要上缴的清算保证金、扣收的手续费属于支付机构,剩下的都是支付结算的流水。因此不能称为清算或者结算。

3. 结算-机构或企业间资金结算

图9:结算的资金结算关系

结算这个名词的涵盖范围非常大,他即作为一个资金转移的功能存在于清算银行、收单机构、企业的资金转移过程中,同时也作为专用名词被用在金融和商业场景中。因此讨论结算是要在前面加上限定场景的,比如支付结算、商品结算、销售结算、工资结算、供应商结算等。

我们这里所说的结算主要是指支付结算,他可以是机构与企业、企业与企业之间的资金转移,不管那种形式最终收款方得到的都是属于他的自有资金。

五、总结

最后我们来对这几个概念做个总结

1. 结算:收付款人间资金的最终转移都是结算

- 结算是与场景结合的,在说结算前要在前面加上什么场景,比如“支付结算”、“商品结算”、“财务结算”、“供应商结算”以免造成理解混乱。

- 结算有两种形式,实时的交易结算,事后对账结算。

2. 清算:金融机构之间进行跨行资金的转移

金融机构之间进行跨行资金的转移,他存放的是金融机构的资金头寸。他主要发生在“机构与机构之间”他的资金属于“银行资产”。

3. 清结算:是清算和结算的混合,运营主体是收单机构。

- 其中清算是指“收单机构与支付渠道”间的资金清算。

- 其中结算是指“收单机构与内部客户”间的资金结算。

- 他的资金性质属于备付金,并不属于支付机构的资产。

- 清结算最终都是要为个人或企业结算自有资金。

4. 金融和企业的支付结算,是不同的两套体系,不能混为一谈

- 金融的支付结算,属于往来业务的结算,他是一个金融机构特有的结算形式,它严格遵守收款与付款的匹配。

- 企业的支付结算,应收和应付是分开结算的,他的结算资金是服务于企业生产经营的,收款与付款之间没有必然关系。

- 企业的往来业务,属于内部核销业务,目的是管理。

- 金融的往来业务,属于对外提供的服务,目的是盈利。

公众号:刚说产品

本文由 @刚哥 原创发布于人人都是产品经理,未经授权,禁止转载

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

公众号已经更新为“刚哥白话”,希望大家继续关注