起点课堂会员权益

起点课堂会员权益营销活动的业财一体化

在企业经营中,通过发红包、折扣等优惠促进用户购买的手段,核心都是达到拓展市场的目的。在此类营销活动中,如何实现活动的业财一体化呢?我们来看看作者的分析。

营销业务最核心的目标是拓展市场。无论是互联网公司还是传统企业,往往通过向用户发放立减、折扣、红包等优惠方式来促进用户购买特定的产品或引导用户在特定的场景拉新、促活等目的。比如电商业务中用户购买商品满100元减5元,再比如第2件打95折等。

01 营销活动业务流分析

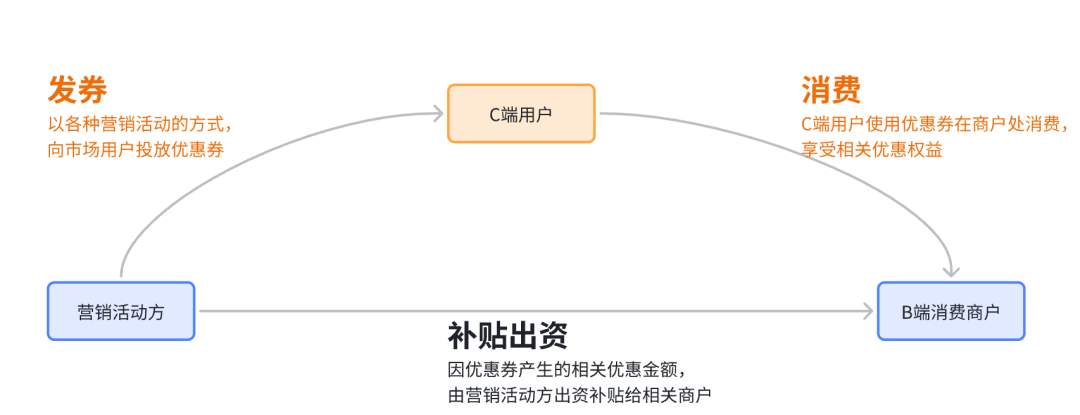

以某互联网狗厂经典营销模式的核心玩法为例,简单抽象如下图:

不难看出,营销活动方会为拓展市场进行实际资金支出并承担营销费用,简单理解为:羊毛出在牛身上,让猪买单!

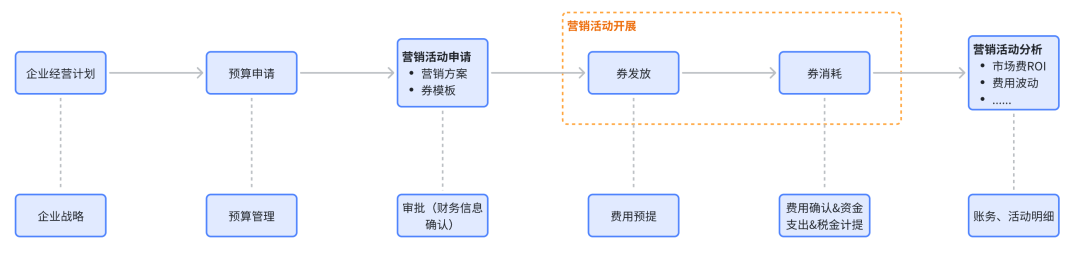

因此营销活动不是说开展就开展的,需要在营销活动开展前贴合经营计划做预算申请、活动申请,也要在营销活动开展后观察开展情况、投放效果。结合财务诉求来看营销业务的整体流程如下图所示:

首先,活动开展前需要根据业务经营计划申请市场费预算,此时需要在财务侧做预算申请和审批,管控相关的预算,看其是否在授予额度内。

接着基于预算做营销活动的申请,因为不同的营销活动的目的、投入方向和对象、业务场景不相同,故此时需要财务介入,针对每一个营销活动提前确认它的入账信息、分析维度、税务规则等,以便后续能够及时入账和提供业财分析数据。

营销活动开展过程中,券发放时需要按照合理的核销率做费用预提;在券消耗时需要做费用确认和资金支出,同时还要根据税务规则做计税处理。

事后做营销活动分析时,需要从券消耗的明细层面获取交易、客群等信息,故需要财务侧提供的账务数据也能够支持明细级业务单据层面。

02 营销活动业财一体化要点

从第一部分不难看出,营销活动虽然是业务行为,但每一步都与财务紧密相关,我们抽象出几个关键的财务需求:

- 事前预算管控。

- 不同活动的财务信息线上收集与确认。

- 不同活动费用预提。

- 费用结算账单及相关回票。

- 不同活动以不同的税则做税金计提。

- 多维度、明细级的自动化核算。

涉及大财务范畴内的预算、规则运营、预提、结算、税务、核算、经营分析等不同领域综合考量。

其中最后一点最为考验财务产品经理知识面、专业能力,既要有深度还要有广度!不再满足于”账能入、款能付”,而是充分考虑上述流程中的事前管控、事中运营、事后分析的诉求。

同时,充分认识业务活动的复杂性,还要做好逆向流程设计,如活动申请后在开展前或进行中提出终止,或活动费用已确认但因种种原因(如重大法律纠纷或商户倒闭等)需要终止支付。

作者:业财老曾,专注财务信息化20年

本文由 @业财老曾 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!