起点课堂会员权益

起点课堂会员权益VA支付和VA收款是一回事吗?

本文深入探讨了虚拟账户(VA)在支付和收款领域的不同应用,揭示了尽管两者都利用了VA号码,但在服务对象、应用场景和操作流程上存在显著差异,为理解跨境支付架构提供了宝贵的洞见。

今天聊一个轻松的科普小话题:VA支付和VA收款是一回事吗?

刚转到跨境支付行业时,我很惊讶竟然还有VA支付。又过了一段时间,我又很惊讶VA竟然还可以用来做跨境收款。

先看看什么是VA。

VA(Virtual Account)直译是“虚拟账户”。它并不是真正意义上的银行活期账户,而是由银行或支付机构为每个用户或交易专门生成的专属收款识别码。它具备如下特征:看起来像银行账号,但不能直接支取;是背后真实账户(母账户)的“影子账户”;主要用于“入金识别”;

VA的典型应用可分为两种场景:VA支付 和 VA收款,虽然都使用VA号,但它们在应用场景、操作流程和服务对象上存在显著差异。

以前收款的VA号对应的账户名是支付机构的,容易导致付款人担心是不是转错了。现在一些银行支持以商家自己的名称开VA户,算是一个创新,当前还在推广阶段,有兴趣的商家可以咨询自己的支付服务商是否有这种服务。

先看下VA支付:有点像“代收通道”,服务的是用户端。

VA支付可应用于用户在电商平台上的支付过程。业务流程大致如下:

消费者在电商平台下单(如TikTok Shop、Shopee);拉起收银台,选择VA支付方式;支付机构调用本地银行API,申请生成一个VA号码(如:12345678910);消费者在线下(ATM机、银行柜台)向这个VA号码汇款;银行监测到这笔入账,发送入账通知给支付机构;支付机构将该笔入账匹配至该订单,更新支付状态;通知电商平台订单支付完成,开始发货流程。

在印尼,有相当多的电商订单是通过VA支付完成的。

比如用户在Shopee下单一件T恤,通过VA方式获得一个由BCA银行生成的VA号,前往ATM输入VA号存入30万印尼盾,支付机构收到入账后更新订单状态,完成支付。

然后是VA收款:商家端的收款工具。

VA收款则是商家用于接收跨境款项的工具。业务流程大致如下:

商户在支付机构(如Payoneer、PingPong、Airwallex)申请开通VA收款;支付机构向合作银行申请一个VA账户;商户将该VA账号绑定在亚马逊卖家后台;亚马逊按销售结算周期,将货款打入该VA号;银行收到动账通知,推送给支付机构;支付机构通过VA号识别商户身份,入账到其平台余额;商户可提现至中国大陆银行卡,完成人民币结汇。(有结汇入境和入境结汇区分,这里只是关注大流程)

中国很多跨境小商家是通过VA收款完成跨境支付资金回流中国。

比如一个深圳商家在亚马逊英国站销售耳机,通过PingPong开通一个花旗银行的VA账号,填入后台。每当亚马逊发起结算,款项就进入这个VA号,PingPong收到入账后,自动换汇成人民币转至商家的招商银行账户,全流程无需商家干预。(自动还是手动,取决于平台的能力和商家选择的服务)

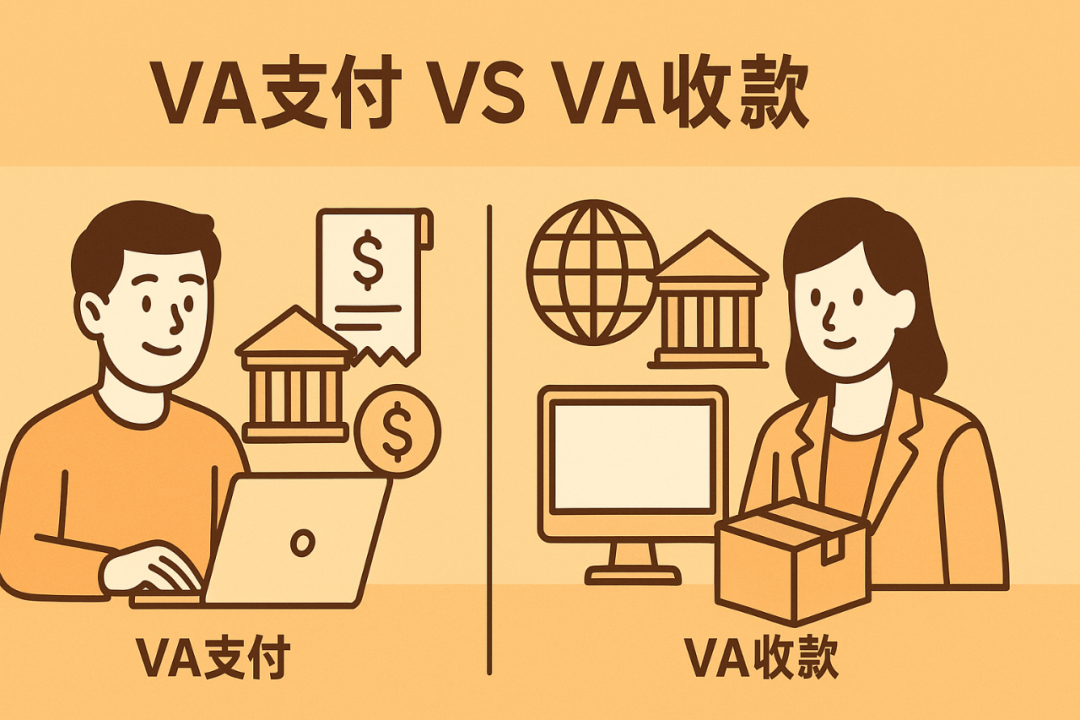

给个简单的对比图:

VA在东南亚、南亚、拉美、非洲等低银行卡渗透率国家被广泛使用在支付场景。而在中国跨境电商场景下,广泛用于收款场景。

小结:虽然VA支付和VA收款都涉及虚拟账户,但它们服务的对象不同,应用的场景也不同。VA支付主要是为消费者提供便捷的支付方式,而VA收款则是帮助商家高效接收跨境款项。

本文由人人都是产品经理作者【隐墨星辰】,微信公众号:【隐墨星辰】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

写得很好,学习到了