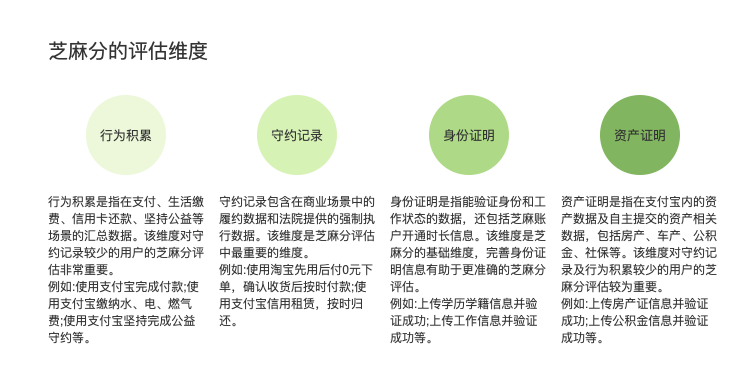

起点课堂会员权益

起点课堂会员权益详解信用评分(一)———金融风控三个阶段及信用评分的应用:从准入到催收的全流程管理

在金融业务中,风险控制(风控)是核心环节,直接影响机构的盈利能力和资产质量。信用评分作为风控的核心工具,贯穿贷款的全生命周期——贷前、贷中、贷后。本文将介绍金融信用评分的发展历程,并解析其在不同风控阶段的应用,帮助产品经理理解如何构建有效的信用评分。

1. 金融信用评分是什么

信用评分是一种基于统计模型的风险评估工具,用于衡量客户的信用风险。它通过对历史数据的分析,预测客户未来的还款意愿和能力,帮助金融机构做出更科学的决策。

信用评分的核心作用有①识别潜在风险客户:预测违约概率,筛选优质客户;②优化业务决策:决定是否放贷、调整额度、制定催收策略等;③提升运营效率:减少人工审核依赖,实现自动化审批。

信用评分可以应用于多个场景,例如:

①预测破产风险:识别可能违约的客户。

②催收策略优化:判断哪些账户需要加强催收,哪些可以暂缓处理。

③额度管理:决定是否提高或降低客户的信用额度。

2. 早期的评分系统:从数学实验到行业标准

信用评分并非一蹴而就,它的发展经历了从探索到成熟的过程。

20世纪40-50年代:初步尝试

首次应用:20世纪40年代,Household Finance和Spiegel等公司尝试在贷款决策中使用评分,但未能持续。

数学模型的突破:50年代末,美国投资公司(AIC)聘请数学家比尔·法尔(Bill Fair)和厄尔·艾萨克(Earl Isaac),利用判别分析法建立信用评分模型,成功减少20%的坏账核销。

60-80年代:行业普及

福特信贷的推动:60年代,福特汽车信贷因缺乏专业信贷员,率先采用评分系统审批汽车贷款。

传统机构的滞后:通用汽车金融(GMAC)直到80年代才引入评分系统,因其长期依赖经验丰富的信贷员。

这一阶段奠定了现代信用评分的基础,FICO(Fair Isaac Corporation)成为行业标杆,其评分模型至今仍被广泛使用。

3. 不同风控阶段:信用评分的应用

金融风控可分为贷前、贷中、贷后三个阶段,信用评分在不同阶段发挥不同作用。

在贷前阶段,金融机构的首要目标是筛选合格客户,降低违约风险,此时申请评分卡(Application Scorecard)成为核心工具。它基于客户的基本信息、征信记录、收入情况等数据进行综合评估,预测其违约概率,并据此实现自动化审批或分级管理,例如高风险客户转人工审核,低风险客户直接放款。随着数据维度的扩展,贷前风控正逐步结合外部数据(如社交行为、电商消费)以提升预测精度,同时动态调整模型以适应市场变化,例如在经济下行时收紧风控标准。

进入贷中阶段,风控重点转向动态监控与风险预警,行为评分卡(Behavioral Scorecard)成为关键支撑。它通过分析客户的还款记录、额度使用率、交易行为等实时数据,评估其信用状况的变化趋势,并据此采取差异化管理措施。对于优质客户,金融机构可能提高额度或提供优惠利率以增强用户粘性;对于风险上升的客户,则可能降低额度甚至冻结账户以防范损失扩大;而对于可能出现逾期的客户,系统会提前触发预警机制,便于风控人员及时干预。这一阶段的优化方向在于结合实时交易数据提升预警灵敏度,并利用机器学习深入分析客户行为模式,使风险识别更加精准。

当贷款进入贷后阶段,风控目标转变为减少损失并提高回款率,此时催收评分卡(Collection Scorecard)发挥核心作用。它通过评估逾期客户的还款意愿、催收响应率等指标,制定差异化的催收策略。例如,对还款意愿较强的客户采取温和提醒或协商分期还款,而对高风险客户则升级催收强度,甚至采取法律手段。同时,系统会识别无催收价值的账户,避免资源浪费。贷后管理的优化不仅着眼于提高催收效率,更注重分析逾期原因(如短期流动性问题与长期偿债能力不足的区别),并将这些洞察反馈至贷前和贷中,形成风控策略的闭环优化。

这三个阶段并非孤立运作,而是构成了一个紧密联动的风控体系。贷前严格的准入标准能显著降低贷中和贷后的管理压力,贷中积累的客户行为数据可反哺贷前模型的优化,而贷后收集的逾期案例则能为全流程风控策略调整提供关键依据。随着技术的发展,未来风控将更加依赖AI与大数据的融合,通过引入非传统数据(如社交、支付行为)提升评分精度,并借助流式计算实现秒级风险决策,最终在自动化与精准化之间找到平衡,推动金融业务在风险可控的前提下实现稳健增长。

信用评分是金融风控的核心工具,贯穿贷前、贷中、贷后全流程。随着技术的发展,评分模型正变得更加智能、精准。产品经理在构建风控系统时,需关注数据整合、模型迭代、跨阶段协同,才能打造高效、可持续的风控体系,最终目标是在控制风险的同时,提升用户体验,实现金融业务的稳健增长。

本文由 @风控打怪升级 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务

- 目前还没评论,等你发挥!