起点课堂会员权益

起点课堂会员权益供应链金融,都有哪些玩法?

供应链金融有三种主导模式,其玩法各异。物流企业控“货”、核心企业引流、金融机构升维打击。还有多种业务模式,如应收账款等。本文为您详细剖析,助您了解如何设计相关产品。

一、供应链金融的组织模式:我们有哪些玩法?

作为金融科技产品经理,设计产品前得先看清战场。

供应链金融主要有三种主导模式,每种模式的逻辑和发力点都不同。

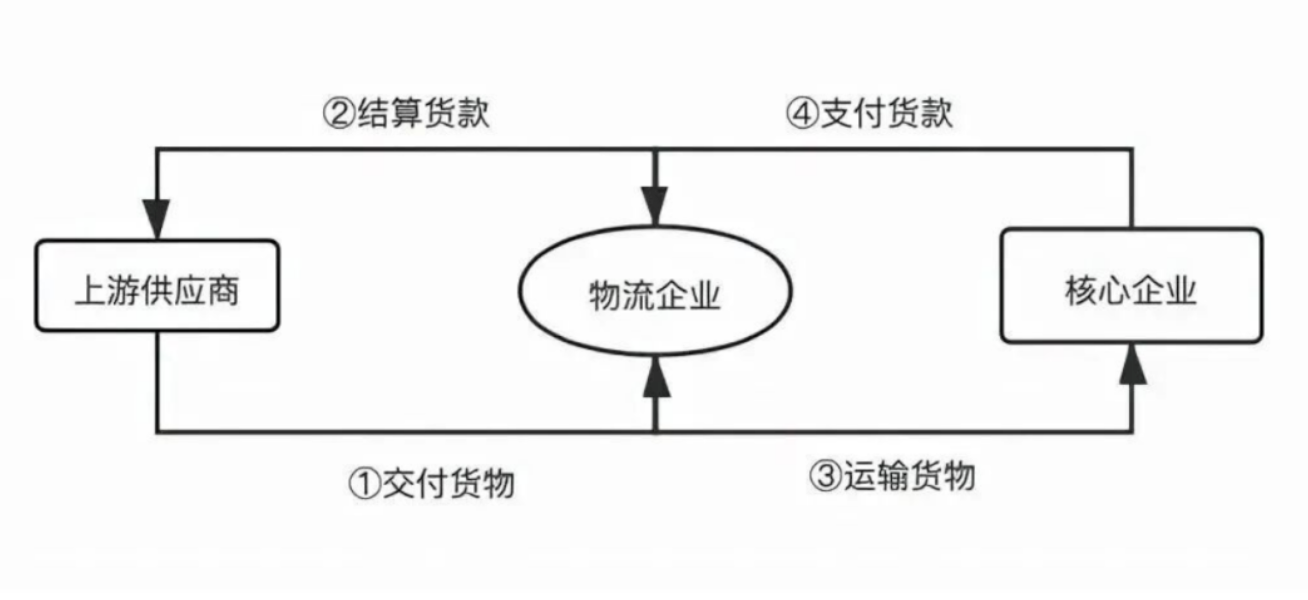

1. 物流企业主导模式:控“货”就是王

简单说,就是物流公司利用自己掌握货物运输、仓储信息的优势,跨界来做金融。他们最清楚货在哪、货值多少、流动是否正常,这个信息差就是他们的核心竞争力。

这种模式的核心是“控货”。在医疗器械领域,比如一家供应商给医院发了一批设备,物流信息全程被物流企业掌握。

那么,物流企业就可以基于这批“在途”或“在库”的医疗器械,为供应商提供短期的应收账款融资。它的优势是风控抓手非常实,但难点在于物流企业自身的金融牌照和资金成本问题。

对我们金融科技来说,可以考虑与龙头物流企业系统打通,我们提供资金和线上风控能力,他们提供场景和数据,合作开发产品。

2. 核心企业主导模式:抱紧“大佬”的大腿

这个模式里的主角,是供应链里那个最有分量的企业,比如大型三甲医院或者医药集团。它信用好、规模大,上下游的小企业都围着它转。由它来牵头,利用自己的信用为上下游担保或提供融资支持,能让整个链条更顺畅。 这是目前“中标贷”最主流的玩法。

逻辑很简单:银行信不过小供应商,但信得过核心医院。只要医院确认了这笔中标产生的应收账款,我们就敢基于医院的信用给供应商放款。

作为产品经理,我们的关键任务就是设计好线上化流程,让医院能方便、快捷、具有法律效力地确认应收账款,并把数据同步给我们。这本质是把核心企业的信用“流量化”,我们则是这个信用流转管道的搭建者。

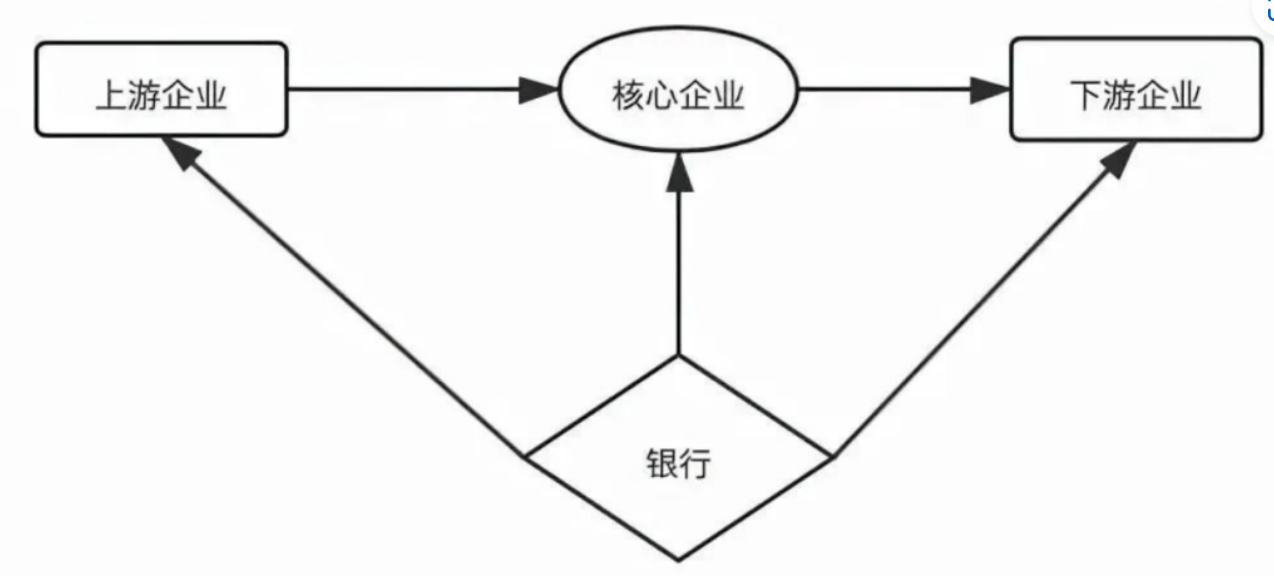

3. 金融机构主导模式:银行的“升维”打击

这种模式下,银行不再单打独斗地去评估一个个孤立的中小企业,而是站在高处,把整条供应链看作一个整体来评估风险和发展前景,然后进行授信。

这对银行的数据能力和行业理解要求最高,但也是壁垒最高的模式。比如,银行要深度分析医疗器械行业的景气度、某家核心医院的财务健康状况、以及其供应商群体的稳定性。 之后,银行可以针对这条供应链设计一个“总授信池”,池内的供应商可以更便捷地获得融资。

我们金融科技产品经理的价值,就在于搭建数据分析平台,整合工商、税务、政府采购平台、物流等多维数据,建立供应链健康度评分模型,帮助银行实现从“单点授信”到“链式授信”的转变。

二、供应链金融的业务模式:具体做什么产品?

组织模式是“谁来做”和“怎么做”的顶层设计,而业务模式就是我们具体能推向市场的金融产品。

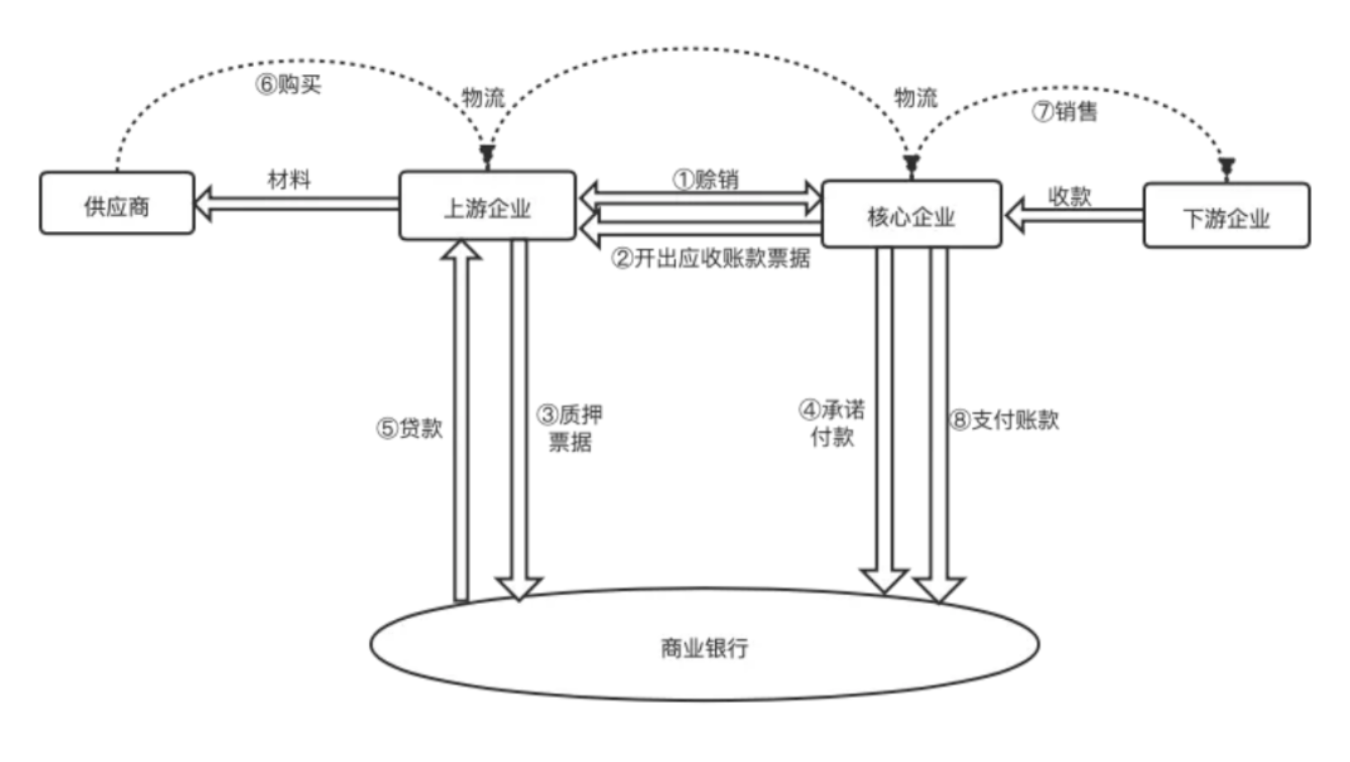

1. 应收账款融资模式:把“欠条”变“活钱”

这是最基础、最常见的业务模式。企业把核心企业给它打的“欠条”(应收账款)质押给我们,从而提前拿到现金。

这就是“中标贷”的核心原理。

一家医疗器械公司中标后,拿着与医院签订的采购合同形成的应收账款来找我们融资。我们金融科技平台要解决的痛点就是:如何线上化、自动化地验证这张“欠条”的真实性(防止重复融资)、评估核心医院的付款能力和意愿、并实现回款资金的自动划转锁定。产品设计的重心是流程嵌入和风险闭环。

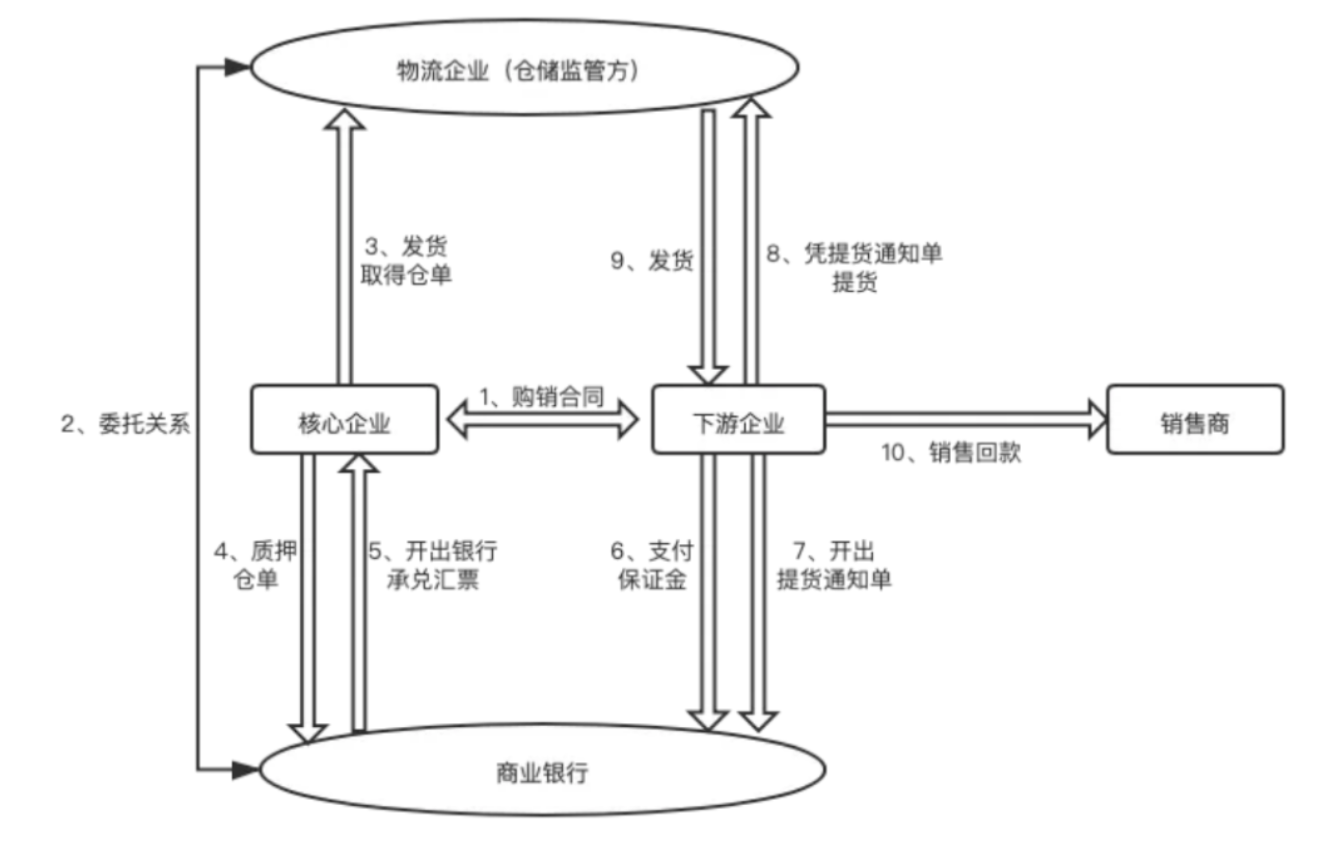

2. 保兑仓融资模式(预付账款融资):让“囤货”更轻松

这个模式主要帮下游经销商解决向核心企业预付货款的压力。银行先替经销商把钱付给核心企业(如大型医疗器械厂商),核心企业发货到银行指定的仓库,经销商每卖出一部分货,还一部分钱,银行就指令仓库释放一部分货。

想象一下一个经销商要代理一台昂贵的核磁共振设备,需要预付大量资金。通过这个模式,可以极大缓解他的资金压力。

我们产品经理要设计的,是一个连接银行、厂商、仓库(物流方)和经销商的信息平台,确保资金、物权、物流信息的实时同步和匹配,本质是“资金流+物流”的双重管控。

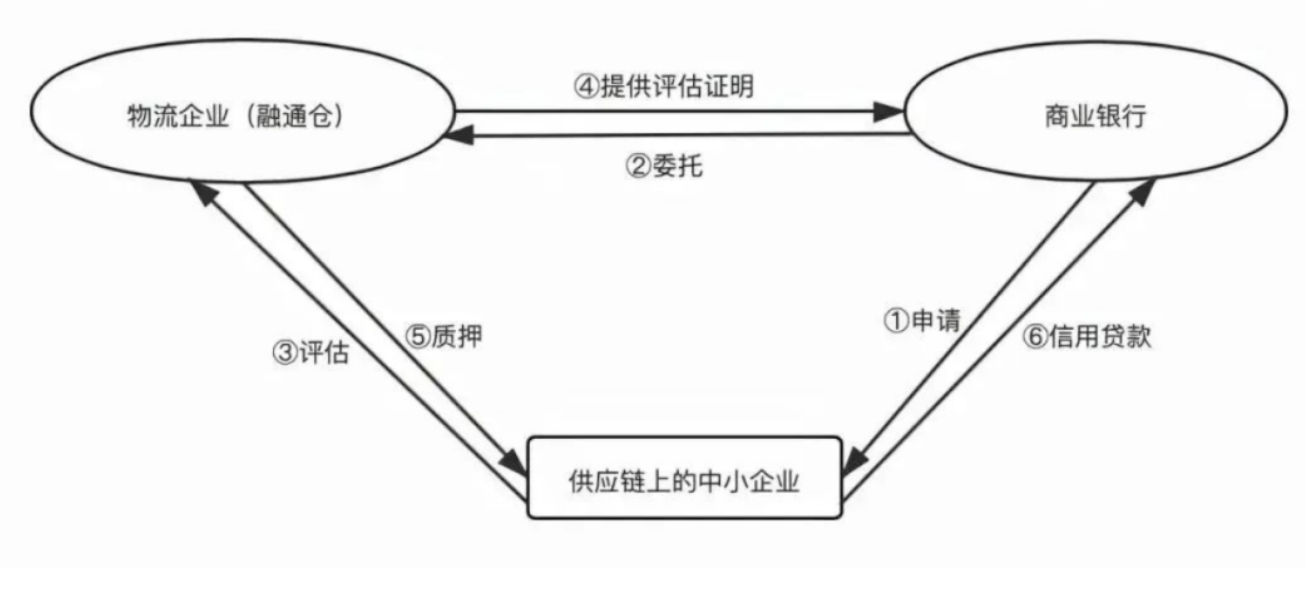

3. 融通仓融资模式(存货质押):让“库存”转起来

企业可以把暂时没卖出去的库存原料或产成品质押给银行来获得贷款。

对于一些标准化的医用耗材或小型设备,供应商可能会有大量库存。他可以把这些库存放入我们认可的第三方仓库,然后基于仓单凭证向我们申请融资。这里的科技赋能重点是物联网技术的应用,比如通过视频监控、RFID标签等手段,实现对质押存货的远程、实时监管,降低监管成本,提升风控水平。

作者:徐虾壳,金蝶高级产品经理

本文由 @徐虾壳 原创发布于人人都是产品经理。未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

最后一个图箭头貌似画反了

几个图干货太多了