起点课堂会员权益

起点课堂会员权益财务四种销售成本核算方式(二)

销售成本的计算方式直接影响企业利润与税务策略。本文将深入解析先进先出法与个别认定法的设计逻辑、优劣势及适用场景,并通过实际案例对比不同方法对企业核心指标的影响,帮助管理者做出最优选择。

结合上篇

本篇介绍销售成本的 先进先出法、个别认定法的设计逻辑、优缺点及适用场景。

最后分享对一家企业而言,销售成本计算方式的对比,和选择策略。

一、 先进先出法(FIFO)

1. 计算方式

假设先购入的存货先发出,发出成本按最早购入的存货单价计价,剩余库存则按后购入的单价计价。

2. 举例说明

沿用上述 A 产品案例:1 月 30 日发出 300 件,按 “先进先出” 顺序计价:

- 先发出期初库存 100 件,成本 = 100×10=1000 元

- 再发出 1 月 10 日购入的 200 件,成本 = 200×12=2400 元

- 本次发出总成本 = 1000+2400=3400 元

月末库存为 1 月 20 日购入的 150 件,库存成本 = 150×14=2100 元

3. 优劣势

优势:

1. 库存成本更接近当前市价,资产负债表存货价值更真实

2. 成本流转与实物流转(如保质期短的存货)一致,符合常理

3. 计算逻辑直观,易于理解

劣势:

1. 价格持续上涨时,发出成本偏低,会虚增当期利润,增加所得税负担

2. 存货批次多、价格波动大时,核算工作量大

4. 适用场景

- 适用于存货实物流转符合 “先进先出”批次逻辑的企业;

- 适用于价格波动较大,需要真实反映库存价值的企业。

二、 个别认定法(个别计价法)

1. 计算方式

以每一批存货的实际购入成本,作为该批存货发出时的成本单价。需对每件 / 每批存货进行单独标记(如批次号、序列号)。

公式:

发出成本=发出该批存货数量×该批存货实际单位成本

2. 举例说明

假设上述 A 产品的 300 件发出量中:

- 50 件来自期初库存(单位成本 10 元),成本 = 50×10=500 元

- 150 件来自 1 月 10 日购入(单位成本 12 元),成本 = 150×12=1800 元

- 100 件来自 1 月 20 日购入(单位成本 14 元),成本 = 100×14=1400 元

本次发出总成本 = 500+1800+1400=3700 元

月末库存成本 = 5500-3700=1800 元

3. 优劣势

优势:

1. 成本计算最精准,发出成本与实际购入成本完全匹配

2. 不受价格波动影响,利润和库存价值反映最真实

劣势:

1. 需逐批标记存货,核算工作量极大

2. 若企业故意选择高 / 低成本批次结转,可能人为调节利润

4. 适用场景

适用于存货单价高、数量少、易于识别批次的企业。

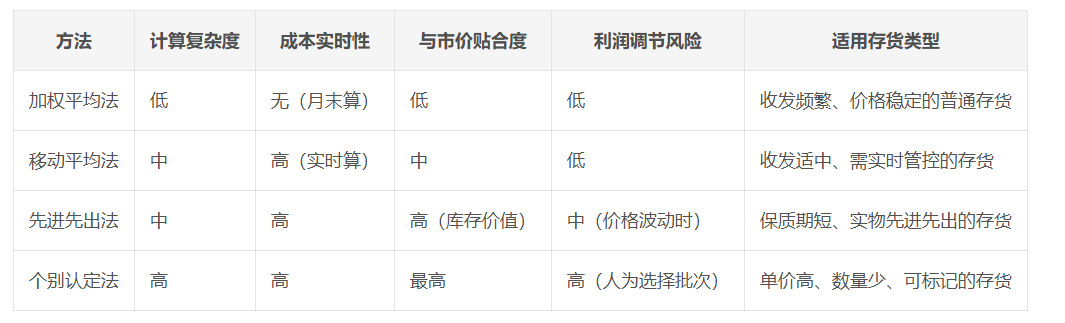

4 种方法对比与企业选择策略

1. 核心指标对比表

2. 企业选择的核心原则

1)匹配存货特性

- 保质期短、实物先进先出 → 选先进先出法;

- 单价高、批次易区分 → 选个别认定法;

- 普通存货、收发频繁 → 选加权平均法 / 移动平均法。

2)结合企业管理需求

- 中小企业、管控需求低 → 选加权平均法(省工作量);

- 中大型企业、需实时成本数据 → 选移动平均法 / 先进先出法。

3)考虑税务与利润影响

- 价格持续上涨时:先进先出法会抬高库存、降低发出成本 → 利润偏高 → 所得税多;加权平均法利润更平稳。

- 价格持续下跌时:先进先出法会降低库存、抬高发出成本 → 利润偏低 → 所得税少。

4)遵循一致性原则

选定方法后,尽量不要随意变更,如需变更需在财务报表中披露原因及影响,且最好按自然年时间点进行切换变更。

本文由人人都是产品经理作者【PM溪风】,微信公众号:【PM溪风】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于CC0协议

- 目前还没评论,等你发挥!