起点课堂会员权益

起点课堂会员权益2026年了,到底是哪些人在租手机?

3C租赁行业正经历冰火两重天:人人租以82.9%的毛利率冲刺港交所,而青云租的暴雷却揭露了行业乱象。从变相高利贷到庞氏骗局,共享租赁的商业逻辑究竟能否成立?本文将深度拆解租赁平台的盈利模式,揭示支撑百亿规模背后的四类真实用户画像,以及支付宝如何凭一己之力重塑这个充满争议的赛道。

在进入正题之前,先和大家分享三条新闻:

第一条新闻

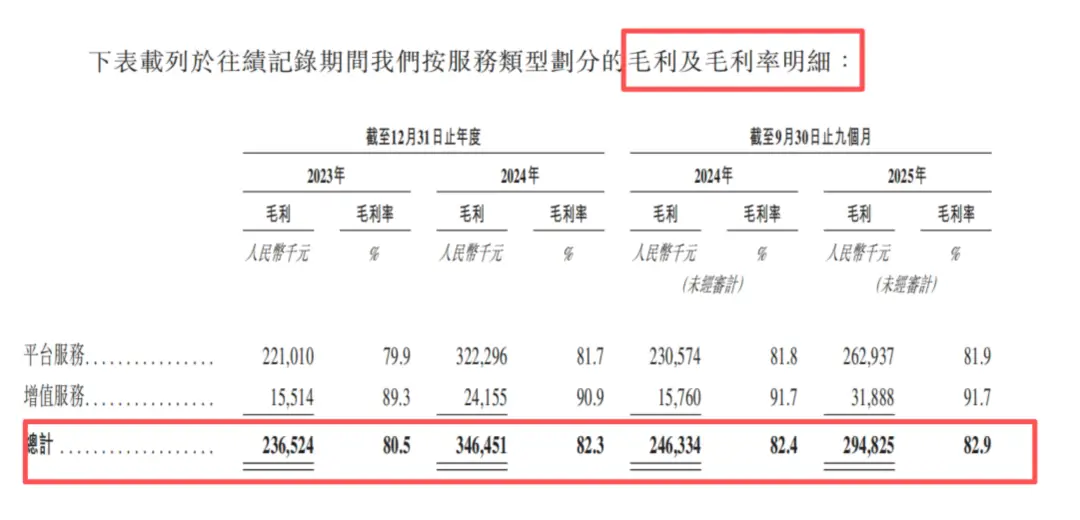

26年2月,3C租赁行业知名平台“人人租”(运营公司为广州研趣信息科技股份有限公司)递表港交所,拟冲刺港交所主板。根据其招股书披露的数据,2024年,“人人租”已经是中国最大的在线租用消费服务平台(GTV统计口径)。截至2025年9月30日,平台注册入驻商家超过20000家,提供手机及配件、计算机及平板、摄影航拍、健康 理疗等产品品类,拥有付费用户170万名,日均交易订单量超过1.3万笔。

反映在财务报表上,2023年、2024年和2025年前九个月,“人人租”的营收分别为2.94亿元、4.21亿元和3.56亿元,对应净利润为0.80亿元、1.19亿元和0.89亿元。

对应综合毛利率分别为80.5%、82.3%、82.9%,近三年持续上扬。相信这也是人人租在这个资本市场并不活跃的当下寻求上市的底气,当然也可以解读为背后的投资人看多未来该业务的不确定性,其上市的“窗口期”可预见地缩短。

第二条新闻

人人租递表港交所不久,中国消费者协会网站发布了关于受理投诉情况的分析报告《2025年全国消协组织受理投诉情况分析》。在投诉热点分析及典型案例部分,又又又点名了租赁业务:“以手机租赁为名变相实施高利贷。一些不法分子以“分期租机协议”名义变相实施高利贷,消费者通常不会收到手机实物,在按期支付“租金”至租赁期满时往往会被另行强制要求支付手机“买断金”才能结清贷款,实际利率远超法定利率上限。”虽然骂的是李鬼,但除非租赁行业内的人,又怎么分得清,甚至愿意去分是李鬼,还是李逵?

第三条新闻

25年11月,一度被认为是租赁行业黑马的“青云租”突然暴雷,资金链断裂、员工欠薪、总部解散,留下超10亿元的资金窟窿,数千名投资者从数万元到上百万元的投入化为泡影,而这些投资大多来自亲戚朋友的相互推荐,而且不乏青云租体系内自家的员工。“融新还旧”的庞氏骗局与出现在河南某个乡村的数万台手机一起暴露在阳光下。

所以,共享租赁这门生意,现在还有戏吗?

简单算一笔帐。

按照25年4月央视《财经调查》栏目当时的调查,一台手机厂商官网售价为9999元的手机,消费者在“人人租”平台选择“租后购买”方案,需先支付12期租金共计6502元,租期结束后还要再付6296.1元买断费,才能获得最终所有权。核算下来,消费者的总支出为12798.1元,相当于官网售价的1.28倍,实际溢价接近商家进货价(8700元)的1.47倍。而且,人人租平台在租赁行业中,定价已经算是中下水平。

人人租作为“交易撮合”平台,其在线交易佣金(商家订单交易抽成)作为平台服务收入是其主要的利润来源。一个做平台的这么赚钱,也就意味着真正下场做这块业务的“商家”,肯定也是有着更好的经营收益的。不然赔钱的买卖可能有,但不可能越做越大。

实际下场经营租赁的“商家”,有这么几部分的钱可以赚:

1)批零差

这是传统零售领域的概念,指同一种商品在同一市场和同一时间内,批发价格与零售价格之间的差额,也就是商家以采购量获得的购买折扣的“变现”。批零差主要受商品紧俏程度的影响,但基本上可以保持在10%左右,即设备官网价-拿货价。而且这个10%会计入最近计算的基础。所以,从金融的口径上来说,这10%在确认为收入的时候是会放大的。

2)租金收入

一台设备的租金定价一般来说是按照官网价格*130%(通常称签约价)作为计算基础来执行的,这个130的规则是因为支付宝官方为了配合监管对于租赁业务经营的治理而制定的,目的在于压降“租赁套现”这种非“真实”经营的套利空间,同时又给商家保留了一定的利润空间。在实际的业务运营中,租金设置一般是签约价的50%~60%;在租金之外,再设置租期结束之后的买断金。

3)增值服务收入

为了“做厚”前期收入(做金融的同学肯定明白,同样一笔钱,先回来和后回来对于折现率的影响),经营方一般会向客户收取碎屏服务、溢价金等增值服务费 。

4)回收处置收入

租期结束以后,用户将租赁的设备归还给商家,商家可以将设备作为二手设备再次租赁或者直接将其出售进入二手流通市场,回收剩余残值。

做个简单的测算,只考虑收支,名义上一笔租赁业务的收入:

租金(官网价*1.3*60%)+设备出售(官网价*35%)+增值服务费(官网价*1.3*5%)-采购价(官网价*90%)≈官网价*30%

这么高的价格,到底是哪些人在租手机?

一个从消费者这侧看起来“不划算到难成立”的商业模式,能够撑得起年利润过亿的平台公司,上万家大小商家超百亿的营收规模,这些用户到底从哪里来?

经过用户行为数据模拟分析和直接访谈,大概可以分为这么几类:

1)租手机更划算

这类人群往往是冲动型消费者,而且对金融了解很少,对于人们所说的利率很高、高利贷并没有清楚的概念,同时也并非价格敏感者。他们更关注的是,能够快速地获得自己想要的设备。往往理由也特别简单——虚荣心,而不是实际需要。而且,这种虚荣心满足的需要经常还需要更新:每年要用最新型号的手机,并将此作为一种生活追求。在他们的心智认知里,新手机上市之前,在自己手里的手机也就只会用个9~10个月,买一个手机反而更麻烦,还得考虑到时候怎么把手机卖出去,租一台反而更划算。

2)无法使用白条、花呗,无奈的选择

这类人群很大概率是社会”新进“人员,比如应届的毕业生或者其他参加工作不久的年轻人,正处在消费欲望强烈但消费能力不足的阶段,市场上能提供”提前消费“能力的产品,如信用卡、现金贷、白条等往往无法审批通过或者额度偏小,无法满足他们对于新潮设备的需要,在需求和能力不匹配的情形下,为了满足消费的需求而愿意接受看起来并不划算的租赁方式,

3)临时周转需要/网贷逾期,担心影响征信,养贷

这类人群选择去租手机的目的本质上并不是为了手机,手机只是作为一个高价值、易变现的标的,在现金需求无法直接满足(资质较差、当前逾期、负债过高等)的情况下,往往是通过中介的引导选择“租机”作为一个”资金中转“。很多时候,租到的手机都是直接交由中介处理,中介直接将现金”转账“给用户。从经营的角度上来说,这种”金融“需求的租赁是钻了金融需特许经营的空子,属于监管的灰色地带;而从用户的角度来说,这些用户在资金渠道已经无法获得资金,转向如此”曲折“且”昂贵“的方式来解决资金需求,本身并不是一个合理的选择。而且,从长久来看,也一定会走向一个更加负面的循环中去。你可能想象不到的是,这部分用户反而是租机业务的“中流砥柱”,业务量贡献占比在5成以上。

4)非日常需要,工作备用机、游戏用机、测评测试用机、追星用机

这类租赁的需求,更接近”共享租赁“和循环经济的概念。这类需求以短期使用为主,其业务逻辑可以参考共享单车、共享充电宝。因此,这种业务模式下,对于服务的易得性,投放规模,周转的效率等提出了非常高的要求,同时这种经营模式也依赖于用户高频使用。与前面讨论的动辄一年租期租赁的经营模式实际上存在着较大的差别。可以看做是两个业务了。

关于支付宝,有必要多说几句,信用租赁业务的发展,支付宝下的芝麻租赁的推动功不可没。虽然一开始是为了给自己的征信产品铺应用场景,但经过这么十几年的发展,从某种意义上说是芝麻信用凭一己之力,硬生生地“创造”出了这么一个商业模式。

2016年,杭州市政府与阿里巴巴、蚂蚁集团签订战略合作,杭州地铁、杭州公交、杭州公共自行车等公共事业领域率先接入芝麻信用免押;

2017年,支付宝内部将信用租赁提升为独立赛道,首先在阿里体系内推出“0元下单,先享后付”信用购;

2018年,浙江省发改委印发《浙江省信用“531X”工程“白名单”发布制度(试行)》, 推动信用便民惠企,鼓励在民宿、租车等领域实施免押金。

2019-2020年,支付宝将“租物”频道提升至首页核心位置,与转账并列。

2025年7月,芝麻租赁生态大会在上海举行,做为蚂蚁集团旗下专注于实物共享租赁的信用免押服务平台的芝麻租赁,披露了经营数据,截至6月30日,依托芝麻信用展业的芝麻租赁平台年交易额同比增长超71.6%,95后用户占比超六成,00后消费者的订单一年暴涨两倍。

所以,要做这个业务,大概率绕不开支付宝。当然,京东从去年开始也重启租赁的业务,相比于支付宝来说,在”征信“领域能力和基础架构上可能落后于支付宝,但是,京东深耕传统电商领域多年,手握供应链和物流的优势,补齐其征信短板之后,通过供应链和物流来撬动租赁商家,未必不具有差异化的竞争优势。

再退一步说,没有任何一方希望市场上由一家独大。

本文由 @大侠 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

- 目前还没评论,等你发挥!