起点课堂会员权益

起点课堂会员权益库存及开票差异那些事

ERP系统中的库存与开票差异问题往往让产品经理头疼不已。本文将深入剖析入库金额计算、分批开票导致的尾差、价税差异等核心痛点,结合数据库字段设计逻辑与真实业务场景,为你呈现一套完整的异常处理方案,帮助构建更健壮的财务系统。

在进行ERP系统建设过程中,可能会遇到各种异常问题的挑战,比如出库完成还有尾差,系统账面与实物库存不一致,系统账面与财务科目余额不一致等等;笔者总结了过往遇到的异常情况,结合数据库字段设计逻辑,讲讲库存及开票差异那些事

一、入库金额相关字段

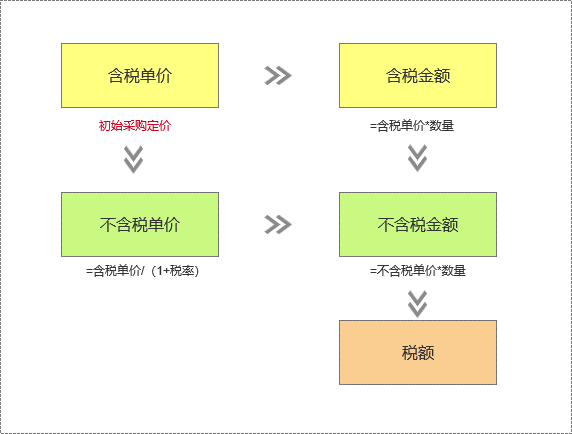

采购入库后,根据对外采购时的最终报价及税率,需要根据含税单价计算得到不含税单价,并用单价分别*数量得到含税金额和不含税金额,最终用含税金额-不含税金额得到税额

- 含税单价即对外采购物料的最终报价

- 不含税单价=含税单价/(1+税率)

- 含税金额=含税单价*数量

- 不含税金额=不含税单价*数量

- 税额=含税金额-不含税金额

不含税金额的取值,容易被误用含税金额/(1+税率)来进行计算,由于下游的开票及出库环节,均可以按照数量分批次开票或出库,此时相关金额通过不含税单价*数量来进行计算,因此库存的不含税金额同理需按照不含税单价相乘计算,这样可以减少计算方式不同导致的数据差异

二、库存及开票字段设计

入库后涉及库存的精细化管理,且后续的出库和开票环节均涉及财务分录的生成,因此需要把握各个环节的数据一致性,防止出现系统账面与实物,系统账面与财务科目余额不一致的情况

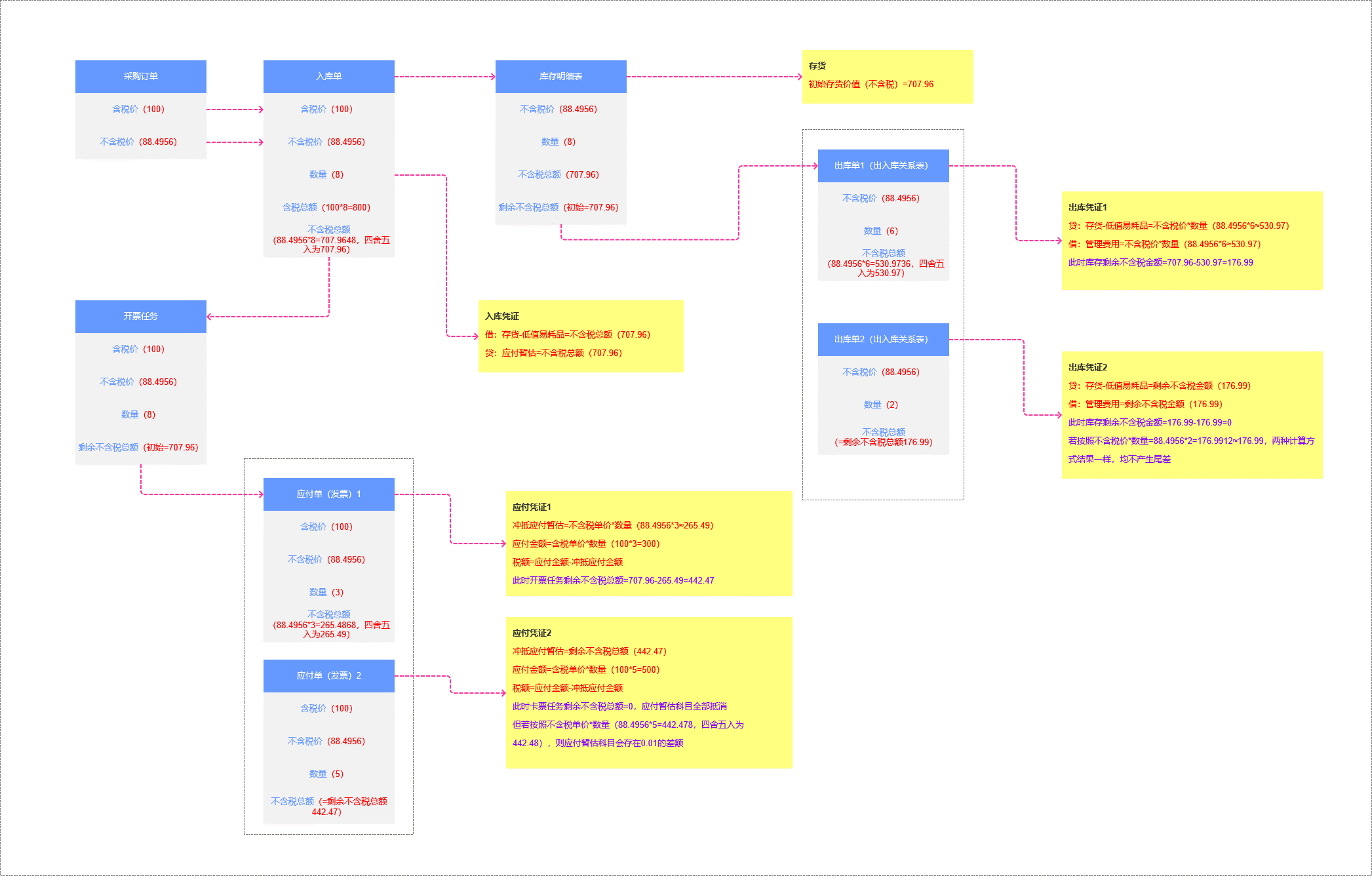

下面举个例子说明:如采购价格为100元的某物料(非资产),共8件,且开具13%税率的专票,此时各个环节相关数据处理如下

A采购订单:采购在系统录入价格后,按照100元下采购订单,此时含税价为100,不含税价=100/1.13=88.4956(价格统一保留4位小数)

B入库:仓管员发起入库,共入库8个,因此分别根据单价计算得到对应的含税金额(100*8=800),不含税金额(88.4956*8≈707.96),并生成对应的入库凭证

C库存:入库完成后,记录对应的库存数据,此时初始存货价值为707.96

D出库1:仓管员操作出库,此时由于先进先出的规则,需要出该入库批次的6个,共计不含税金额为530.97,此时剩余存货价值为707.96-530.97=176.99

E出库2:仓管员继续操作出库,此时出该批次全部剩余2个库存,此时库存为0,因此剩余存货价值也为0,系统按照176.99金额生成出库凭证

F应付发票1:同存货,初始待开票价值为707.96,若其中3个先开票付款,则不含税总额=88.4956*3≈265.49,此时按照该金额冲抵应付暂估,剩余应付暂估为707.96-265.49=442.47

G应付发票2:剩余的5个继续开票付款,则此时剩余开票数量和金额为0,按照442.47冲抵应付暂估,最终应付暂估全部被抵消

三、金额尾差处理

3.1 尾差的来源

如上图示,在入库的时候不含税金额= 88.4956*8,四舍五入后为707.96;然而由于开票的时候分两次,第一次不含税金额=88.4956*3≈265.49,若第二次开票时若依旧用不含税单价88.4956*5,则得到的含税金额为442.48,两次付款相加不含税金额为707.97,存在0.01的计算差额,最终反映到财务层面为应付暂估科目有-0.01的余额

3.2 尾差解决方案

同理如上图所示,需要分别在库存明细和开票任务中各增加一个字段“剩余不含税金额”,该金额初始=入库不含税金额,也对应了财务存货/应付暂估科目余额

在分批出库和开票的时候,每次操作均需重新更新剩余不含税金额,若剩余可出库/开票的数量为0的时候,则直接取全部剩余不含税金额作为最后一次出库/开票的不含税金额

3.3 含税金额尾差

含税金额尾差来源于让步入库,如原计划按440元采购140个某物料,由于货品质量问题导致验收时不过关,之后与供应商协商一致以59200总金额付款,这样在入库时便需要按最新价格计算相关金额

此时处理入库数据时,需要基于最新含税总金额,计算得到含税单价59200/140=422.8571,并重新计算对应的不含税单价=含税单价/(1+税率),不含税金额(不含税单价*数量)

到了开票环节则需要根据此时的开票数量计算对应的应付金额,此时应付金额=含税单价*数量,但由于中间四舍五入的计算导致最终应付金额(59199.99)<>原计划付款(59200)

因此针对含税金额,在开票任务中也需要记录剩余含税金额(初始等同让步入库后含税金额),这样在最终开票的时候,可以直接取到该金额发起请款

四、价税差处理

价税差来源于两方面:

- 系统基于自己的计算逻辑算出的税额与实际开票税额不一致;

- 付款环节存在抹零等少付情况,需要调减价税合计;

那么该如何处理好这两种情况导致的差异呢,首先从财务分录出发,在开票环节的分录逻辑为:借应付暂估,借待抵进项税,贷应付账款;因此应付价税合计=应付暂估+待抵进项税;以上分别对应含税金额,不含税金额,税额

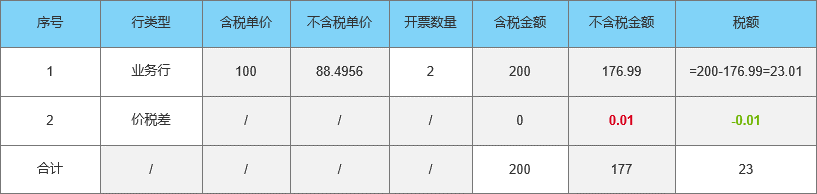

如下图则为系统计算税额与实际开票税额不一致的情况,此时开票金额200,实际发票税额为23,不含税金额自动计算为177;由于此时的业务行计算的不含税金额和税额与该金额不一致,则需要增加价税差的处理,对应价差即为不含税金额0.01,税差即为税额-0.01

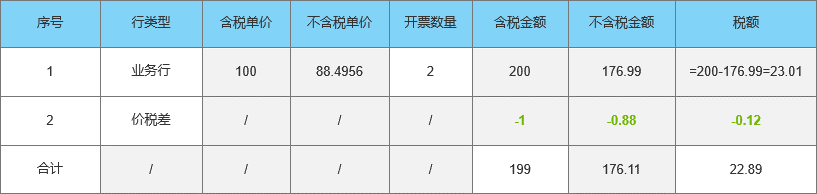

如下图则为抹零或少付的情况,此时开票金额199,实际发票税额为22.89,不含税金额自动计算为176.11;由于此时的业务行计算的不含税金额和税额与该金额不一致,则需要增加价税差的处理,对应价差即为不含税金额-0.88,税差即为税额-0.12

对于税差的后续处理,由于税差即为系统计算税额与真实票面税额的差额,因此同业务行入对应的待抵扣进项税科目

对于价差的后续处理,价差的存在意味着此前入库的库存估价发生了变动,但由于入库时的分录已产生,且库存此时可能已经领用出库了,因此可以考虑直接对物料费用科目进行调增/减

本文由 @不桡 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Pexels,基于CC0协议

- 目前还没评论,等你发挥!