起点课堂会员权益

起点课堂会员权益企业经营分析・财务指标全景地图

财务分析作为企业经营决策的导航仪,贯穿筹资管理、投资决策、营运优化、盈利提升等全场景。本文系统拆解8大核心经营场景的财务指标应用逻辑,从资本成本测算到价值评估模型,为企业提供精细化财务分析框架,助力实现降本增效与风险防控的战略目标。

企业经营是从战略规划、筹资融资、投资扩张、运营管控、盈利增长、风险防控到价值评估的全流程闭环管理,财务分析作为经营决策的核心工具,通过精准的指标测算与解读,为各经营场景提供数据支撑、风险预警与方向指引。

本文系统梳理企业全经营场景的财务分析应用逻辑,明确场景需求、适用指标、使用方法、分析反馈与经营价值,为企业精细化经营决策提供完整框架。

一、筹资管理匹配最优资本结构,控制融资成本

筹资是企业经营的起点,核心需求是以最低成本、最低风险筹集经营所需资金,避免资本结构失衡引发财务危机,主要用于初创启动、项目扩张、债务偿还等场景。

(一)核心分析指标与使用方法

1. 资本成本类指标

债务资本成本:长期借款利率、债券票面利率,用于测算负债融资的税后成本(债务资本成本=税前利率×(1-所得税税率))。

股权资本成本:通过资本资产定价模型(R=Rf+β×(Rm-Rf))计算,衡量股权融资的成本底线。

加权平均资本成本(WACC):综合债务与股权资本成本,是企业筹资的成本红线,所有投资项目回报率需高于该指标。

2. 资本结构类指标

资产负债率、产权比率、权益乘数:衡量企业负债规模与财务杠杆水平,资产负债率=负债总额/资产总额,反映长期偿债能力与资本结构合理性。

利息保障倍数:息税前利润/利息支出,衡量企业盈利对利息的覆盖能力,倍数≥3表明偿债压力较小。

3. 筹资决策指标

每股收益无差别点:计算不同筹资方案(债务、股权)下每股收益相等的息税前利润,判断最优筹资方式。

企业价值比较法:测算不同资本结构下的企业总价值,选择价值最大化的筹资方案。

(二)分析反馈与经营帮助

- 精准测算最低融资成本,避免高成本负债挤压利润;

- 平衡财务杠杆,防止过度负债引发财务困境,同时避免股权过度稀释丧失控制权;

- 匹配最优资本结构,提升企业筹资效率与市场信誉,为持续经营筑牢资金基础。

二、投资管理筛选优质项目,规避投资亏损

投资是企业扩张的核心手段,涵盖固定资产投资、项目扩张、设备更新、对外股权投资等场景,核心需求是筛选盈利性强、风险低的投资项目,避免盲目投资导致资金损失。

(一)核心分析指标与使用方法

1. 项目评价核心指标

净现值(NPV):未来现金净流量现值-原始投资额现值,NPV>0项目可行,是项目决策的核心指标。

现值指数(PI):未来现金净流量现值/原始投资额现值,PI>1项目具备投资价值。

内含报酬率(IRR):使项目净现值为0的折现率,IRR>加权平均资本成本则项目可行。

静态/动态回收期:测算项目收回初始投资的时间,回收期越短,资金周转效率越高、风险越低。

2. 特殊投资场景指标

固定资产更新决策:平均年成本(寿命期不同项目)、总成本现值(寿命期相同项目),选择成本最低的更新方案。

可比公司法:卸载可比公司财务杠杆,测算项目专属β系数与资本成本,用于跨行业投资估值。

3. 风险分析指标

敏感系数:净现值变动百分比/因素变动百分比,识别单价、销量、成本等敏感因素,防控投资风险。

(二)分析反馈与经营帮助

- 量化项目盈利性与可行性,杜绝盲目投资,提升资金使用效率;

- 精准识别投资风险点,提前制定风险应对方案,降低项目亏损概率;

- 优化投资组合,优先选择净现值高、回收期短的项目,实现企业资产增值与规模扩张。

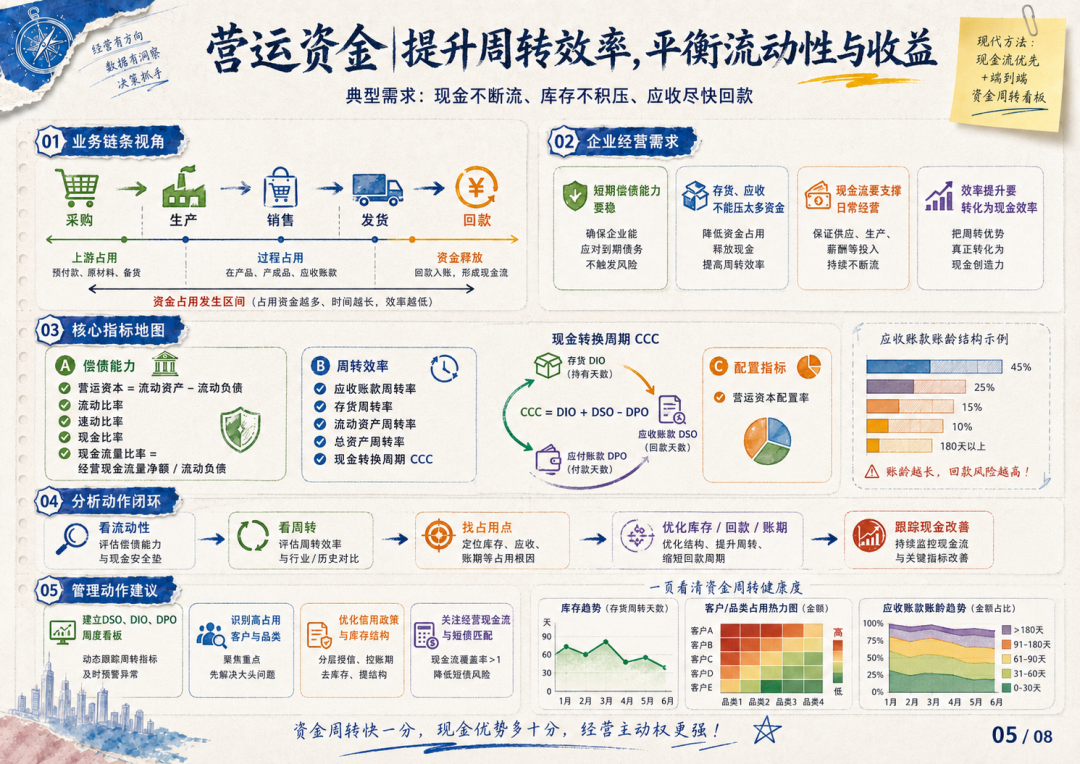

三、营运资金管理提升周转效率,平衡流动性与收益

营运资金管理贯穿企业采购、生产、销售、回款全运营流程,核心需求是在保证短期偿债能力的前提下,提升资产周转效率,降低资金占用成本,避免资金链断裂或闲置浪费。

(一)核心分析指标与使用方法

1. 短期偿债能力指标

营运资本:流动资产-流动负债,数额越大,短期财务状况越稳定。

流动比率、速动比率、现金比率:流动资产/流动负债、速动资产/流动负债、货币资金/流动负债,比率越高,短期偿债能力越强(流动比率适宜值2左右)。

现金流量比率:经营活动现金流量净额/流动负债,用实际现金流衡量偿债能力,更具真实性。

2. 营运能力周转指标

应收账款周转率:营业收入/应收账款平均余额,周转次数越高,回款速度越快,坏账风险越低。

存货周转率:营业成本/存货平均余额,周转越快,存货积压越少,资金占用越低。

流动资产、总资产周转率:营业收入/资产平均余额,反映资产运营效率,周转率越高,经营活力越强。

3. 营运资本配置指标

营运资本配置率:营运资本/流动资产,衡量流动资产中长期资金的支撑比例。

(二)分析反馈与经营帮助

- 实时监控资金流动性,防范短期资金链断裂风险,保障日常经营稳定;

- 加速存货、应收账款周转,减少资金无效占用,降低运营成本;

- 平衡流动性与盈利性,避免过度保守导致资金闲置,或过度激进引发偿债危机。

四、盈利能力分析挖掘利润增长点,优化盈利结构

盈利是企业经营的核心目标,涵盖产品盈利、整体盈利、股东回报等场景,核心需求是精准测算盈利水平,识别利润驱动因素,优化盈利结构。

(一)核心分析指标与使用方法

1. 基础盈利指标

营业净利率:净利润/营业收入,反映每1元收入创造的净利润,比率越高,产品盈利性越强。

总资产净利率:净利润/总资产,=营业净利率×总资产周转率,衡量资产综合盈利效率。

权益净利率(净资产收益率):净利润/股东权益,杜邦分析核心指标,=营业净利率×总资产周转率×权益乘数,反映股东投资回报水平。

2. 市价比率(上市企业)

市盈率:每股市价/每股收益,反映市场对企业盈利的预期,适宜值结合行业判断。

市净率:每股市价/每股净资产,衡量市场对企业资产质量的评价。

市销率:每股市价/每股营业收入,适用于亏损或微利企业估值。

3. 本量利分析指标

边际贡献率、盈亏临界点销售量:测算产品保本点,识别盈利底线与利润增长空间。

(二)分析反馈与经营帮助

- 精准定位利润薄弱环节(如低毛利产品、低周转资产),针对性优化经营策略;

- 量化股东投资回报,提升投资者信心,助力企业再融资;

- 结合行业对比,判断企业盈利水平的市场竞争力,制定差异化盈利提升方案。

五、风险管控识别经营与财务风险,筑牢安全防线

风险防控贯穿企业经营全流程,涵盖经营风险、财务风险、市场风险等场景,核心需求是提前识别风险、量化风险程度,制定防控措施。

(一)核心分析指标与使用方法

1. 经营风险指标

经营杠杆系数(DOL):边际贡献/息税前利润,系数越大,营业收入变动对利润的影响越大,经营风险越高。

2. 财务风险指标

财务杠杆系数(DFL):息税前利润/(息税前利润-利息-优先股股利/(1-税率)),系数越大,财务风险越高。

联合杠杆系数(DTL):经营杠杆×财务杠杆,衡量总风险水平,反映销量变动对每股收益的影响。

3. 长期偿债风险指标

长期资本负债率:非流动负债/长期资本,反映长期资本结构风险。

现金流量利息保障倍数:经营现金流量净额/利息支出,用现金流衡量利息偿付能力,比利润指标更可靠。

(二)分析反馈与经营帮助

- 量化经营与财务风险程度,提前预警高杠杆、低周转等风险隐患;

- 平衡风险与收益,避免过度扩张或保守经营,实现稳健经营;

- 针对性优化风险结构(如降低负债规模、分散投资),提升企业抗风险能力。

六、价值评估衡量企业整体价值,支撑战略决策

价值评估适用于企业并购、股权交易、战略规划、业绩考核等场景,核心需求是精准测算企业公平市场价值,为战略决策提供估值依据。

(一)核心分析指标与使用方法

1. 现金流量折现模型

实体现金流量:税后经营净利润-净经营资产增加,企业可分配给所有投资者的现金流。

股权现金流量:净利润-股东权益增加,专门用于股权价值评估。

企业实体价值:预测期现金流量现值+后续期现金流量现值,是企业整体价值的核心指标。

2. 相对价值评估模型

修正市盈率、市净率、市销率:剔除增长率、权益净利率等差异,对比可比企业估值,快速测算企业价值。

3. 管理用财务分析指标

净经营资产净利率、税后利息率、净财务杠杆:改进杜邦分析,精准衡量企业经营与金融活动的价值创造能力。

(二)分析反馈与经营帮助

- 为并购重组、股权交易提供公允估值,避免定价失误;

- 衡量企业战略实施的价值创造效果,优化战略规划;

- 作为业绩考核核心依据,引导经营决策聚焦企业价值最大化。

七、财务预测规划增长节奏,平衡规模与资金

财务预测适用于年度预算、融资规划、增长管控等场景,核心需求是精准预测销售增长与资金需求,平衡业务扩张与资本供给,避免增长过快导致资金缺口。

(一)核心分析指标与使用方法

1. 财务预测指标

销售百分比法:测算经营资产、经营负债与销售收入的比例,预测外部融资需求。

外部融资额:经营资产销售百分比×收入增加-经营负债销售百分比×收入增加-留存收益增加。

2. 增长管理指标

内含增长率:仅靠内部留存收益实现的销售增长率,无需外部融资。

可持续增长率:不增发新股、不改变经营效率与财务政策的最大销售增长率,是企业安全增长上限。

(二)分析反馈与经营帮助

- 精准预测资金需求,提前规划融资方案,避免增长中断;

- 管控销售增长节奏,防止过度扩张引发资金链断裂,实现可持续增长;

- 优化预算规划,提升经营决策的前瞻性与计划性。

八、财务分析是企业经营的导航仪

财务指标并非孤立的数字,而是嵌入企业全经营场景的决策工具:

筹资场景控制成本与风险,投资场景筛选优质项目,营运场景提升周转效率,盈利场景挖掘增长潜力,风险场景筑牢安全防线,价值场景支撑战略决策,预测场景规划增长节奏。

企业经营分析的核心逻辑,是以场景为导向、以指标为工具、以数据为依据,通过精准的指标测算与解读,将财务数据转化为经营决策信息,最终实现降成本、提效率、控风险、增价值的经营目标。

无论是初创企业、成长型企业还是成熟企业,都需依托财务分析贯穿经营全流程,以精细化的财务管控赋能高质量经营发展。

本文由人人都是产品经理作者【敏尔说】,微信公众号:【敏尔说】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自作者提供

- 目前还没评论,等你发挥!