起点课堂会员权益

起点课堂会员权益从4万美元到200亿美元:专门收购”烂摊子”App的意大利公司,要上市了

Bending Spoons 用4万美元起家,通过收购并改造50+衰落产品创造了200亿美元估值神话。这家意大利公司不靠技术颠覆,而是建立了一套独特的'从一到N'系统:裁员80%后,用自研工具每周迭代、重构定价、推动订阅化,使产品月活突破5亿。本文将拆解他们如何用AI重构成本结构,以及这场'冷酷改造'背后的商业逻辑与人性代价。

如果有人告诉你,有家公司专门盯着那些已经衰落的互联网老品牌,买下来、裁掉大部分员工,然后让这些产品重新焕发生机,还赚到了比原来多好几倍的钱——你会觉得这是一个冷酷的资本故事,还是一个关于执行力的商业传奇?

这家公司叫 Bending Spoons,总部在意大利米兰,距离硅谷将近一万公里。他们手上现在有 Evernote、Vimeo、WeTransfer、AOL、Eventbrite 等超过50个数字产品,月活用户超过5亿。就在本周,他们向美国证监会提交了上市申请,目标估值200亿美元,准备在纳斯达克挂牌。

我认真研究了他们的招股书和过去几年的发展轨迹,越看越觉得 Bending Spoons 是近年来最特别的商业故事之一。不是因为他们的技术多先进,也不是因为靠运气押对了风口,而是因为他们找到了一套极其反直觉的系统,然后把它一遍遍复制在不同的产品上,越跑越快。

从4万美元起步,到200亿美元估值

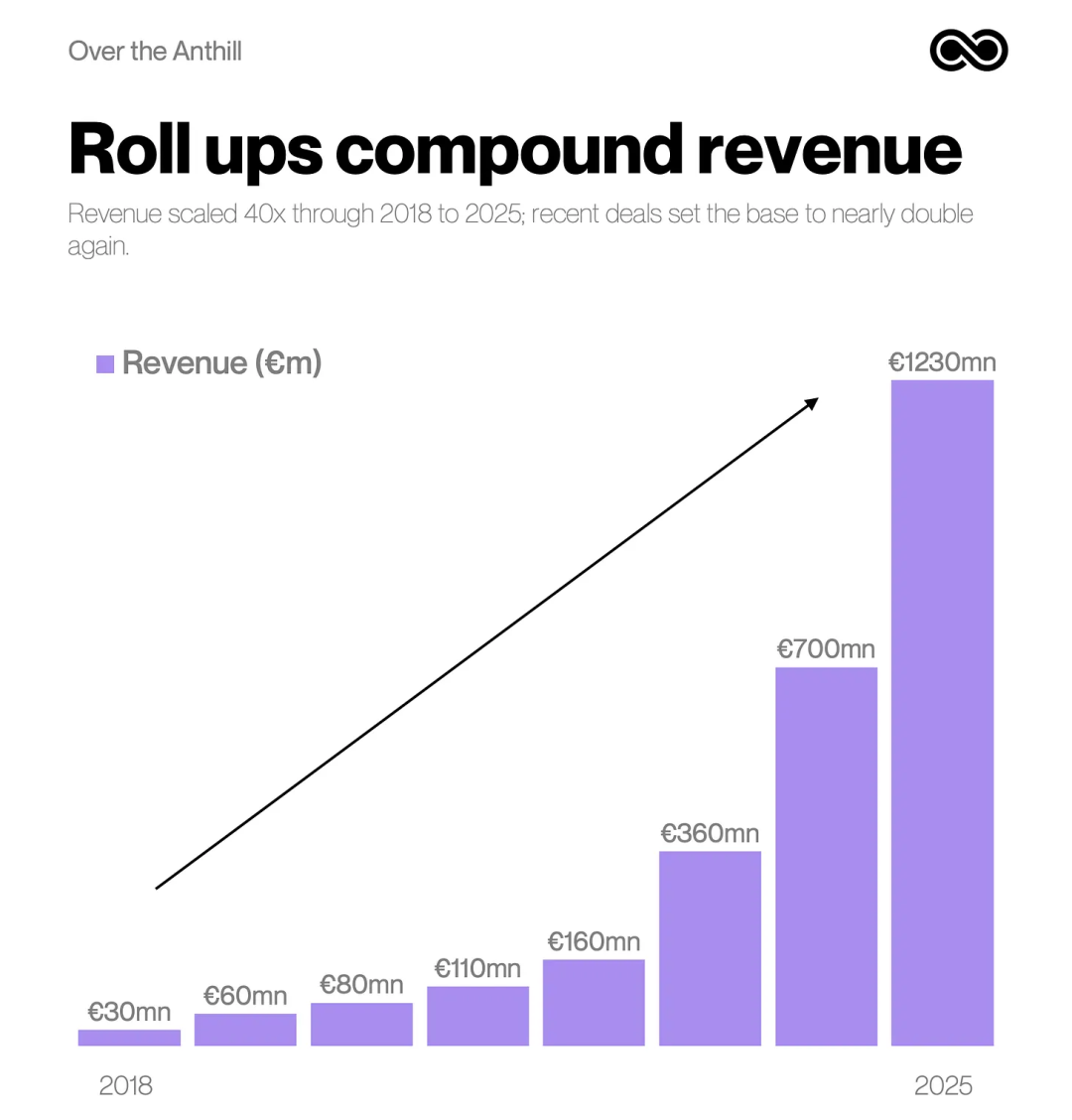

你很难想象,这家准备以200亿美元估值上市的公司,起点是4万美元。

故事要从2010年说起。CEO Luca Ferrari 和四位意大利工科学生在哥本哈根生活,一起做了一个叫 Evertale 的照片分享 App,参加了 TechCrunch Disrupt SF,拿到种子轮融资,然后眼睁睁看着它失败了。大多数团队在这种情况下会各自散去,但这五个人做了一个不寻常的约定:谁先找到工作,就把工资分给其他人。Ferrari 拿到了麦肯锡的 offer,于是他白天做管理咨询,把工资寄给还没找到工作的联创,支付他们的房租和伙食,这个状态持续了一年多。Evertale 最终关门,风险投资人懒得处理清算,以1美元把股权卖回给了团队。加上之前剩下的现金,他们手里有大约4万美元。这4万美元,就是 Bending Spoons 的起点。

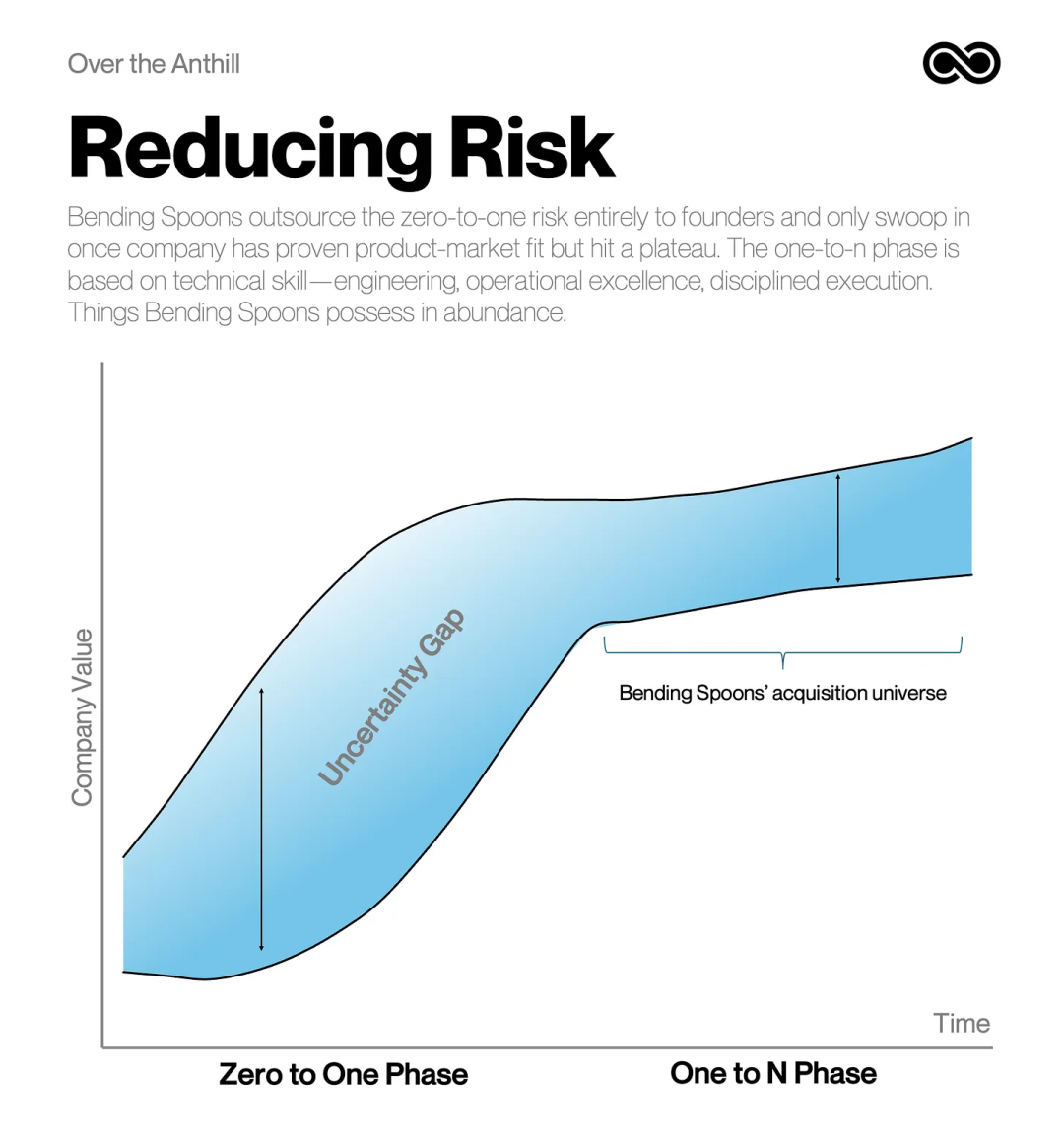

失败带给 Ferrari 一个清醒的判断:他意识到创业可以被分成两个截然不同的阶段。

第一个阶段是”从零到一”——找到方向、验证市场、摸索出能跑通的模式。这个阶段充满不确定性,成功与否很大程度上取决于运气、时机,和那些根本控制不了的外部因素。

第二个阶段是”从一到N”——把已经验证过的东西做大。这个阶段靠的是工程能力、运营效率和持续执行,是可以被系统化的。Bending Spoons 的整个战略逻辑都建立在这个判断上:把”从零到一”的风险彻底外包出去,让其他创业者去冒险。等一个产品已经证明了用户需求,但陷入了增长瓶颈和运营困境,他们再进来。

第一笔收购是一个 iOS 键盘定制 App,价格大约1万美元。买下来,改进它,用赚来的钱再去买下一个。小工具 App、照片编辑器、实用类应用,这些不会上头条的产品,是他们最初十年积累现金流的主要来源。

到2022年,公司年收入超过1亿美元,App 总下载量超过5亿次,而且几乎没有做过外部股权融资,靠的是自有资金和债务滚雪球。自我增强的飞轮就这样转起来了:收购陷入瓶颈的产品,接入自有平台改造,产生超额现金流,再去投入平台建设和更大的收购目标,如此循环。

收购、裁员、重建:这套打法的本质

2022年11月,他们收购了 Evernote。这个消息让很多人困惑。Evernote 曾经是笔记类 App 的代名词,但到那时已经多年没有实质性进展,被 Notion、Obsidian 等新工具大量蚕食用户,看起来就是一个走向没落的老品牌。他们为什么要买?

Bending Spoons 的判断是:Evernote 的品牌资产依然存在,用户粘性依然存在,问题是它从来没有被认真经营过。他们进来之后,把产品迭代周期从每4到8周一次大幅提升到每周一次,重新设计了订阅结构和定价逻辑。这套做法后来被原封不动地复制到 WeTransfer、Vimeo、AOL、Eventbrite 等每一个收购标的上。每次收购之后,他们会深度研究产品:用户是谁,他们真正需要什么,产品的理想形态应该是什么。然后系统性地改造:现代化技术架构,提升产品迭代速度,重新设计定价,通常是大幅涨价,并推动订阅化。这个过程几乎每次都伴随着大规模裁员。

支撑这套系统运转的,是他们自己积累十多年建起来的技术基础设施。他们内部开发了超过50个专有工具。Pico 是他们的数据分析平台,每天处理数十万次查询,持续对 UI 变化和付费墙设计做 A/B 测试。Manurva 可以预测未来几年的用户生命周期价值,让定价和产品决策有更长远的视角。Pantheon 负责跨产品的机器学习运营,让不同产品线之间可以共享模型和算法能力。这些工具让一支500人的团队能够同时管理50多个产品,人均年收入贡献约210万美元,这个效率数字在软件行业极其罕见。

他们每年收到超过70万份工作申请,只录用大约100人,录取率0.04%,比全球任何一所顶尖大学还要低。他们偏好录取应届毕业生,因为这些人没有在其他公司养成的固化思维。一个典型案例是,一位叫 Florinda Pannofino 的28岁女生,在大学期间以市场实习生身份加入,现在已经是 Evernote 整个业务单元的负责人,管理着一个年收入超过2亿欧元的团队。

我认为 Bending Spoons 最不可思议的地方,不是他们敢于裁员,而是他们真的有能力在裁掉70%到80%员工之后,把产品运营得比原来更好。传统私募基金在理论上可以做类似的事,但在实践中没办法。他们是金融工程师,不是软件工程师。他们可以优化合同和定价,但他们没办法重建产品后端,没办法把十几个不同产品迁移到同一套基础设施上,更没办法用 Manurva 预测三年后的用户价值。这需要一个永久性的、深度技术化的组织,在基金结构下根本不存在。Ferrari 把公司描述为”25% PE,75% 科技公司”,这不是营销话术,而是一道真实的竞争护城河。

AI 如何重新定义他们的上限

我研究 Bending Spoons 的时候,最让我深思的不是他们过去已经做到了什么,而是 AI 正在如何改变他们的运作边界。

招股书里有一个数据,读完之后我停下来想了很久:2025年第一季度,他们代码库中由 AI 参与撰写的代码不足10%。到2026年第一季度,这个比例超过了90%,其中约70%完全由 AI 独立完成。从不足10%到超过90%,只用了一年时间。

这个数字背后的意义远不止是”他们用了很多 AI”这么简单。Bending Spoons 的商业模式天然为 AI 放大效应准备好了土壤。他们用统一的技术平台管理50多个产品,这意味着一种 AI 能力被开发出来之后,可以立刻复用到整个产品组合。不管是工程、客服、招聘、定价还是数据分析,能力建设一次,全线复用。这不是在用 AI 做几个点上的效率提升,而是在系统层面重构了整个组合的成本结构。从财务数据也能看到这种效率的体现:他们的人均收入从2023年到2025年翻了一倍多。而这还只是 AI 大规模介入之前的数字。

更深远的影响是,AI 在降低这套打法的复制门槛。过去,Bending Spoons 的护城河部分来自:用500个极度精英化的工程师维持50个产品,这支团队花了十多年才建起来。随着 AI 编程能力不断进化,更小的团队可以管理更多产品,同样的团队可以以更快的速度消化更多收购目标。Ferrari 自己也说过,AI “绝对正在影响”他们对整个投资组合运营方式的思考。这句话说得克制,但含义很清楚:这套系统的天花板,正在被 AI 向上抬高。

被忽视的那一面:这不是没有代价的

我不想假装这是一个没有代价的商业传奇。它有真实的、由人来承担的成本。

2025年3月,Komoot 的员工们某天早上登录系统,才发现公司已经被卖掉了。买家就是 Bending Spoons。两周之内,这家150人团队中的85%被解雇。一位在公司工作了15年的员工描述这是”一种粗暴而残酷的背叛”。创始人带着近3亿欧元的收购价离开,员工拿着遣散费,看着自己花了十多年心血建起来的东西从此变成另一家公司的流量资产。同样的场景发生在 WeTransfer,裁减75%员工。发生在 Mosaic Group,330名员工在资产被收购时全部失业,甚至不是被收购方的一部分。2025年,Bending Spoons 在重组上的开支达到1.9亿欧元,这个数字背后是数百个人一夜之间失去工作。

Ferrari 对这套逻辑是公开透明的。他说公司收购后会深度研究组织,判断产品最好的形态是什么,然后围绕这个形态重建团队。他的逻辑是:这些公司在被收购前本来就在走下坡路,与其缓慢死亡,不如高效改造。这个逻辑有一定说服力,但它没有消解人的成本。

FiLMiC 的案例也提醒了我,这套打法有它的边界。FiLMiC 是一个面向专业移动端摄像师的视频 App,用户群体高度专业、需求清晰,也完全有能力找到替代品。当 Bending Spoons 用同一套逻辑——改订阅制、大幅涨价——套用在这群用户身上时,遭遇了强烈反弹,用户大量流失,收入持续下滑至今。这说明,这套模式最适合拥有大量普通消费者用户的产品,而非依赖核心专业用户群体的小众工具。并非所有”衰落的产品”都适合被这套系统消化。

上市,是一次公开测试

现在,他们要把这一切搬上全球最大的资本舞台。

招股书显示,2025年全年营收13.1亿美元,同比增长95%,2023年到2025年营收增长超过三倍。2026年第一季度营收6.01亿美元,同比增长132%,净利润2750万美元,而一年前同期是净亏损1.122亿美元。这种翻转速度很罕见。订阅收入占总营收93%,净收入留存率95%,月活用户5亿,月付费用户900万。这些数字放在任何一家软件公司的招股书里,都会被视为非常扎实的基本盘。目标估值200亿美元,是他们2024年估值28亿美元的七倍多。这次上市和 SpaceX、Anthropic 的 IPO 同处一个窗口期,是2026年美国资本市场最受关注的上市案例之一。对欧洲科技公司来说,这是一次标志性的亮相。

但我觉得更值得关注的,是上市对他们商业模式的含义。成为公众公司之后,他们需要面对每个季度的公开审视,过去那种”闷声做事”的风格会受到持续信息披露要求的约束。与此同时,上市也会给他们带来更多弹药。Ferrari 在招股书中写道,他们已经识别出超过1000个潜在收购目标,包括私有和上市公司。这说明他们的野心远未到顶。

我最后想说的是,Bending Spoons 让我对”复利”这件事有了不同的理解。复利不一定来自创造,也可以来自系统性的改造。他们不需要发明新技术,不需要创造新市场,不需要押注未知的未来。他们做的事是:找到那些已经被市场验证、却没有被认真经营的资产,用更好的系统、更精锐的团队、更现代的工具重新激活它。在 AI 大幅降低运营成本的今天,这套逻辑的威力只会越来越强。

硅谷的人喜欢谈颠覆,Bending Spoons 讲的是改造。颠覆需要运气,改造需要系统。而他们正在把这套系统,带到全球最大的资本市场去接受检验。

本文由人人都是产品经理作者【深思圈】,微信公众号:【深思圈】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

创始人和投资方赚得盆满钵满,员工背锅走人,这剧本在互联网行业真是经典。

这种模式如果能本土化,国内很多用户量大但商业化弱的工具类App可能是潜在标的,但监管和数据隐私要求会是个变量。

他们能裁掉八成员工还让产品增长,关键不在于裁员本身,而在于自研工具链让剩余团队效率暴增,这是传统PE学不来的。