起点课堂会员权益

起点课堂会员权益面试经!小红书支付产品岗分析与解读(电商场景)

前一阵子在某APP上收到一个岗位推送,发现是小红书的支付产品经理岗。仔细一看,HR近7日回复60+次!可见“大厂光环”加上“环境现状”,该岗位早已是龙虎必争之地。于是我也对该岗位做了一番分析,简单整理了一些内容,希望能对读者有所帮助,如果您正好在面试该岗位,希望能在一定程度上提高您的面试成功率。

该岗位要求截图如下:

一、产品体验&职责解读

“理解JD”和“产品体验”往往是面试前的有力准备。

工作职责原文:

1、负责公司支付交易和收银产品体系建设,完善现有支付路径,为业务场景提供高效的支付体验;

2、与清结算、资金账户产品配合,完善平台现有支付/结算/资金类产品工具;

3、负责支付逆链路产品建设,确保支付订单逆向的高效性和准确性;

4、负责未来支付场景拓展和有效支付工具补齐

从中我提炼出了几个关键词:

- “收银产品”、“支付路径”

- “清结算”、“资金账户”

- “逆链路”

- “未来场景”、“工具补齐”

知己知彼百战不殆。

要了解这些关键词的具体指代,还需要体验小红书的电商购物流程,从而可以进一步发现:

- 有购物车模式,意味着支持合单支付;

- 商品来源基本是外部供应商,所以小红书平台采用商家入驻模式(非自营);

- 支持优惠券,可在订单页面选择优惠券;

- 支持的支付渠道有微信、支付宝、苹果等。

两者结合,逐一来看(下文均以微信支付为例):

1.“收银产品”,粗看是微信、支付宝、苹果为首的三大支付通道,具体使用的是“微信APP支付”,且因为有合单支付的场景,所以准确的说是“微信合单APP支付”。其次,由于小红书(后续称“平台”)采用商家入驻模式,需要注意规避“二清”问题(补充:二清是指由无资质的主体将资金收入己方账户后二次清算给供应商,是命令禁止行为,电商行业需要尤为注意)。

所以对平台分佣以外的商户应收款应由支付机构直接结算给供应商(即入驻商家),好在微信早给出了“标准答案”——电商收付通,平台应以服务商角色在微信开户并开通“电商收付通”功能,入驻商家通过平台对接的微信开户接口,间接向微信请求开立收单商户,并与平台服务商绑定关系,从而完成交易的前提——开户与关系绑定。

电商收付通的特点在于:用户的支付款会先冻结于供应商账户内,当平台完成清算发起分账抽佣后,供应商账户内的资金方才解冻,从而确保了用户资金的安全,也确保供应商提现的资金直接从其微信账户内出款。

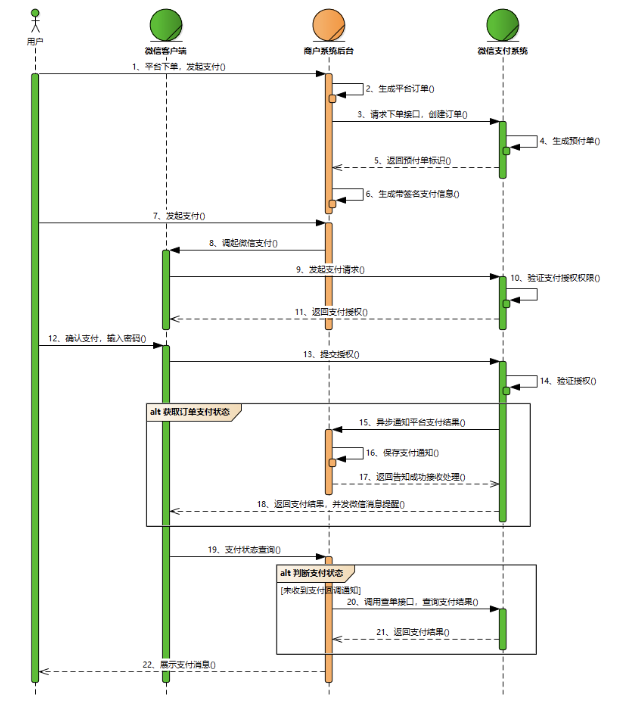

“支付路径”上,小红书先完成内部系统的业务处理和落单,再基于用户选择的支付渠道,请求微信支付接口,用户在微信侧输入支付密码完成支付,并跳转回小红书,完成本次交易。

小红书与微信的交互链路可以参考如下微信官图,链路已经非常具体,就不再展开。

综上,是对收银产品、支付路径的解读(服务商微信合单支付文档链接:https://pay.weixin.qq.com/wiki/doc/apiv3_partner/open/pay/chapter2_9_3.shtml)

2.从电商平台(小红书)的角度来看,“清结算”环节需要明确:

- 支付渠道应付款;

- 支付渠道应收款(渠道手续费);

- 平台应收款(平台分佣);

- 供应商应收款;

- 基于业务场景需要的其他情况

由于电商行业的特殊性,往往供应商的应收款会在用户确认付款后或达到一定天数后结算给供应商,导致这些交易并不是D日完成后,D1就能全部清算出来的,所以对平台来说首要处理的是支付渠道的交易对账;将D日的平台交易明细基于支付渠道过滤,筛选出走微信支付的订单与微信的交易对账文件进行核对(微信账单文档链接:https://pay.weixin.qq.com/wiki/doc/apiv3_partner/apis/chapter7_9_3.shtml)。

核对时可以采用双边核对,即“我有你也有,我没你也没”,避免出现平台无渠道有的极端情况。

对账完成且无差异后,平台确认完了两件事:

- 平台D日微信渠道的交易总额(支付渠道应付款)

- 平台D日微信渠道的交易手续费(支付渠道应收款)

其中手续费也会有两种情况:情况1.平台承担交易手续费,此时微信会为平台开通手续费账户用于专款专管;情况2.供应商承担交易手续费,由微信直接和供应商清算。如果是情况2,则平台在清结算环节可以不考虑手续费的问题。后续,等到用户确认收货或者到指定天数后,平台则需要开始处理平台分佣(平台应收款)和分账解冻(供应商应收款)事宜了——因为分佣规则未必是一个按百分比按金额的固定值,可能每个商户各不相同,且有梯度奖励机制,所以当用户确认收款时,平台调取该商户的分佣规则,计算分佣金额,请求微信分账解冻,最终完成平台微信账户的加账和供应商微信账户的余额清算和解冻。

由此,平台应收款和供应商应收款也得以明确。

但对平台而言,清结算的流程并未结束,完成分佣计算后平台多了一笔“应收款”,需要通知会计系统记账,后续微信资金结算时,需要对实体资金对账,完成后需再次通知会计系统记为“实收款”。

想要完成上述节点,需要交易系统、对账系统、清算系统等多个系统通力合作。比如:交易系统记录原始订单提供对账依据;对账系统基于原始订单和渠道交易对账文件进行核对;清算系统计算商户分佣等。

“资金账户”个人理解可能指代的是小红书营销账户,从订单页面发现:用户可以选择小红书提供的优惠券,该券的抵扣优先于支付渠道的营销抵扣(如微信代金券),所以平台侧应有一个营销账户和营销系统,营销系统基于一定的业务规则给指定用户发放优惠券并扣除营销账户内的对应金额,并管控优惠券的过期回收与核销。同时,由于是平台自身的营销出款,所以会引出另一个问题,即用户支付金额小于供应商商品价格(微信结算款 = 商品标价-平台分佣-平台营销补贴),并且每个商户的营销补贴的情况可能会相对复杂。比如对X、Y两家供应商的两个商品x、y进行合单支付,两个商品均3元,订单总额为6元,此时可用新人券5元,用户实付1原。所以平台需要计算出,给每个供应商分别补贴多少钱。营销补贴对公司来说是一笔成本,并且影响了一笔交易的付款信息和结算信息,所以对交易链路、清结算链路、对账都有影响,在系统设计时需要做好关联关系。

3.“逆链路”最常见的场景是用户退货退款,进而会有几个情况:

- 部分退款或全额退款;

- 商户结算前退款或商户结算后退款。

部分退款、全额退款可以说是退款的基本能力了,不进一步展开。但结算前退款和结算后退款,需要注意的点为:

- 结算前退款,由于用户支付的资此时金还在微信账户里冻着,所以一般不会失败。但结算后退款,则可能出现退款失败的情况,比如商户的历史订单全部完成结算且无新的交易订单,此时历史的某笔订单需要退款,就会导致微信侧账户余额不足导致退款失败。此时,一种办法是失败挂起并报警,进入人工流程;另一种办法是平台垫资退款,这种方案更加高效可靠,但对系统而言会多出一种订单类型,需要在前面的对账、清结算、会计流程中加入对这种订单的系统处理流程。

- 最长退款时间,比如超过180天就不支持从平台退款,而需要消费者和供应商线下协商退款;

4.“未来场景”是希望产品经理在设计支付能力考虑到通用性,方便未来新增支付场景时的快速接入;“工具补齐”,参考到目前市场上常见的支付工具,小红书后续可能会增加银联的云闪付、数字人民币或者小红书收购支付牌照自己打造支付品牌(类似抖音、美团)。

二、结语

综上,个人认为与该岗位契合度最高的是:

- 电商平台的支付产品经理,比如京东、淘宝平台的支付产品,原因不用多说,和小红书该HC的场景十分相似;

- 支付公司的业务产品经理或收单交易产品经理,因为支付公司往往会有一条电商业务线,所以对电商的业务模式、资金清结算情况会相对了解。

当然,如果读者有类似的项目经历或丰富的支付知识积累也请相信自己,积极尝试。

除了上述提到的内容,整个流程中还有很多需要考虑的场景和异常情况,比如:为商户提供的交易对账单和结算对账单;用户退款时商户资金不足;分账退回时资金不足等情况,都需要支付产品经理考虑并处理。如果您有这方面的工作经验、项目经验,都将会是面试中的利器。

以上是本人基于支付行业及电商行业的经验,反推出的产品分析和解析,未必能和该岗位的实际情况保持绝对一致,仅供读者参考、了解。最后,非常感谢您能看到此处,如果本文或多或少对您有所受益,还请点赞、收藏,这将是我继续更新的动力。

本文由 @一一一 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

居然发现有人分析这个岗位,作为真实面过这个岗位的(虽然一面就挂了),博主很厉害,确实从JD里就发现了关键,个人实操,面试官着重看第2点,小红书作为没有牌照的电商平台,需要解决二清问题,在合规经营和商业信息保密上的平衡中,选择最佳的处理方式; 至于博主提到的微信的二级商户注册方案,盲猜 小红书应该是没有用的,毕竟不是每个支付渠道都有对应的解决方案,一方面透出了商业核心信息(商户信息),另一方面 微信支持,其他渠道不支持,会导致小红书内部链路处理的不一致;

首先,感谢您的认可!其次,补充一下:作为国内电商平台“二清”是监管的重中之重,每个平台乃至为其提供支付服务的支付公司都绕不开。本人因为没有实际接触过小红书内部系统,所以上述分析是从他们目前支持的支付工具来看,初步认为微信\支付宝的电商收付通是一个比较好的解决方案,这2个支付渠道都有这类解决方案可以现用。如果没有使用该方案,那还有可能用了银行系统做了监管账户,即平台作为微信\支付宝的收单商户,资金结算到银行的监管户,再从银行监管户提现到供应商的结算卡。

这也是业内的一种解决方案,后面我会专门出一篇文章具体说明一下。

是的,盲猜当前小红书用的是 银行监管户的方案,行业内 平安的 见证宝就是 典型,我之前在银行的时候,也参与过一个 平台型企业的监管账户的项目,还需要特地向人行报备,这个甚至不同人行的尺度都不一样,毕竟 217文设置的门槛实在是太高了