起点课堂会员权益

起点课堂会员权益案例解析 | 美团的迷之“野蛮”

江湖上关于美团和王兴的传言、评论和猜测很多,其实大家就想剖开美团迷之“野蛮”的边界,看看他的核心是什么。

雷军在港交所敲钟之后,追光灯转移到了王兴身上。

6月25日,港交所正式披露美团点评的招股说明书, 9月份在香港上市,上市当天市值510亿美元,超越小米和京东,成为中国仅次于BAT的第四大互联网公司。但上市不足一月,市值跌了25%。

有人说,中国的互联网分为上下两场,上半场以马云、李彦宏、马化腾、刘强东为代表,而下半场搅浑移动互联网这趟水的,就是王兴、张一鸣和程维。

江湖上关于美团和王兴的传言、评论和猜测很多,其实大家就想剖开美团迷之“野蛮”的边界,看看他的核心是什么。

美团简介

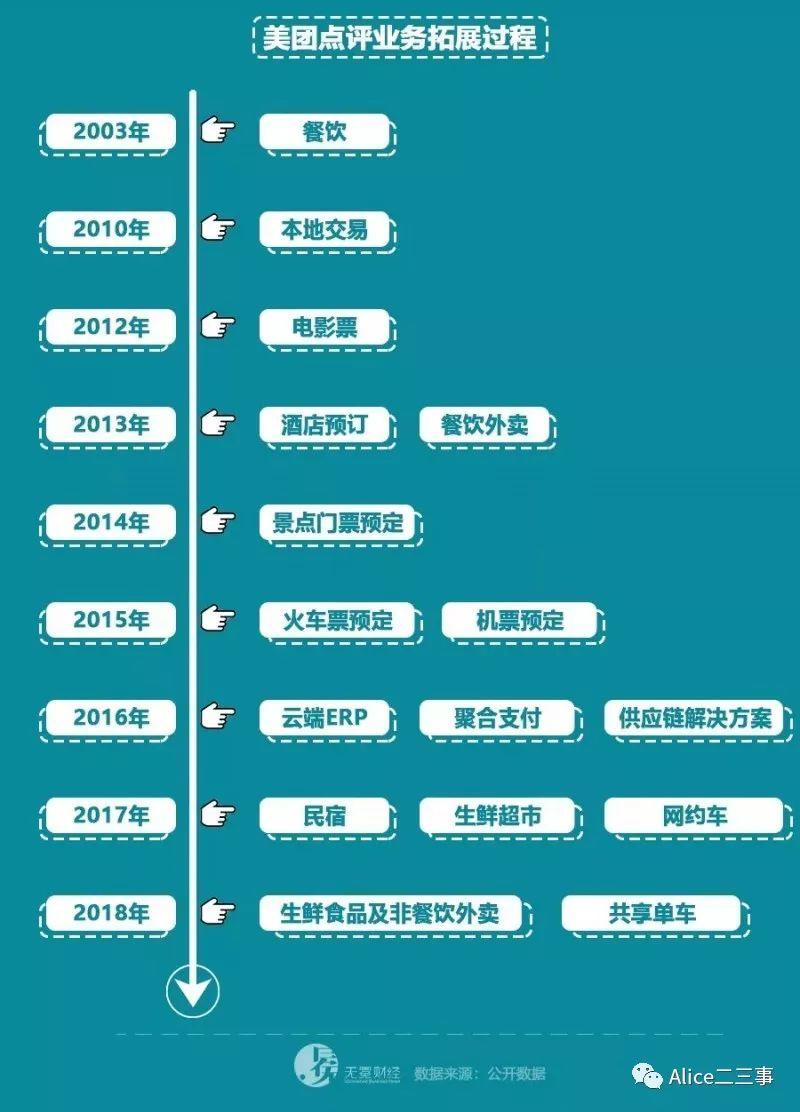

一般来说,美团的业务通常被称为一纵一横

- 一纵:与吃相关的业务:外卖(食品新零售)、到店(内容/deal)、餐饮店赋能(SAASERP)、食物供应链。

- 一横:吃以外的业务即,“生活的更好”的业务:酒店、电影票、门票和娱乐。

基于以上多元化且复杂的业务范围,美团到底是一家做什么的公司很难说明白。

基于以上多元化且复杂的业务范围,美团到底是一家做什么的公司很难说明白。

- 其一,她所涉及金融、生活服务、吃、酒旅、文娱和出行等行业,竞争对手的体量和战斗能力每年都在呈指数级增长。

- 其二,美团的业务开始都不是原创,但在进入新兴领域之后,又总能后来居上,干掉领域老大,并且在其内部,后来的业务替换前面的业务,建立一种内部连续性创新增长引擎,而核心要素又是啥?

美团定位

在做美团之前,创始人王兴其实就有N次创业,2005年做校内网,2007年做饭否,2008年做海内网,这一些似乎都在为美团铺路,而其本人也说美团将会是其最后一个创业项目。

2009年,王兴提出的“四纵三横”理论:将互联网领域分为四块——资讯(百度)、交流(腾讯)、娱乐(盛大游戏)、商务(阿里巴巴)。所以他2007年饭否对标新浪,05年校内对标人人网,08年的海内网对标开心网,这些项目都是王兴以“社交形式”做电商的最早尝试。

2017年,美团联合创始人王慧文在演讲中提到美团内部很早就有“AB分类法”,他们认为中国电商大致可分为两类:履约在线上的和履约在线下的。

履约线下的除了阿里爸爸做实物电商外,其实生活服务类电商是一块很大的蛋糕。

携程做了异地生活服务电商,那么美团就做本地生活服务电商。

八年抗战,千团大战、外卖厮杀、圈地融资、烧钱补贴……淌出一条血路,清理战场,美团从餐饮团购这样的单点服务,到酒店,出行,新零售和金融,美团呈现出的个性迷之“野蛮”。

在那份五百字的招股书中:

2017年,美团完成超过58亿笔交易,交易金额高达人民币3570亿元,为3.1亿用户交易用户及约440万活跃商家提供服务,业务范围覆盖全国2800余县市。2017年,中国互联网用户数共7.72亿,中国有约1180万本地服务商家。

第三方数据显示出:中国近一半互联网用户在美团,三分之一的本地服务商家在美团。

所以,美团是不折不扣的互联网准巨头,美团拥有惊人的用户量和用户粘性。

由此,我们可以得出美团的定位就是:超级生活服务电商平台。

美团聚焦

所谓竞争并不是在原有领域把人挤掉,而是新的战场扩大,新的玩家占据新的战场,创新永远在边缘。

——王兴

这一段话说明了美团为何会选择本地生活服务电商。

创新永远在边缘,不要与巨头硬碰硬,而是选择从低端入场:

- 实物电商在选品、价格和物流上一定要具备足够的客户体验,淘宝聚划算做的是实物团购,要与之PK,必须自建物流,而这些并非是团购网站的优势。

- 生活服务是非标商品,更需要细节运营,并且毛利率极低,这些脏活累活,巨头看不上。照王慧文的话说是“我们爱上了含金量极低的活儿”。

- 行业蛋糕足够大。王兴在2013年指出,淘宝与天猫是商品电子商务,我们完全有理由相信服务类的电子商务规模不逊于商品类的电子商务。

在2010-2011年团购成交类项目中,58%是实物电商,只有40%多是生活服务团购电商,王兴当时只投了一小部分在实物,其他all in在生活服务类——

事实证明他确实发现了一片巨大蓝海,并且有人说千团大战中的其他友商其实不是美团干掉的,而是被聚划算打死的。

美团打法

低端入场的战略定位之后,如何落地?

美团升级通关打怪之后,把终极BOSS阿里给打出来了,那么他们两者最重要占据的都是场、流量和平台。

场是结果,一般要从人和货入手。那么如何抓关键要素?

李善友教授在《美团分形》演说中引入“创新之父”熊彼特的创新理论:组合创新。

组合创新,将所有要素的重新排列组合。

——熊彼特

李教授谈到:组合创新包含两个步骤:

- 第一个步骤是将经济体拆分到足够的小颗粒,往下拆的每一步,找到基本要素就深一步;

- 第二个步骤用不同方式将其组合,关键点就是寻找那个成功要素作为“1”,组合其他要素。

阿里的“1”是商家。阿里使命“让天下没有难做的生意”,所以阿里所有的商业模式都围绕服务商家的利益来打。亚马逊的“1”是顾客,亚马逊使命是“成为全世界最以消费者为中心的公司”。

团购鼻祖Groupon则是在商家身上获取价值,毛利率高达40%,因此Groupon选商家第一,消费者第二。

美团在2010年定了企业使命:We help people eat better, live better.

回到价值排序:客户分消费者和客户两端,两端都重要,都要服务好。若有冲突,选择将消费者排第一位,若没有消费者,商户不会用我们。

——王兴

亚马逊的贝索斯讲过:有许多方法能将业务集中与一点——以竞争为中心,以产品为中心,以技术为中心,以商业模式为中心,或者以为用户为中心。

显而易见,他讲的的是战略。

战略本身什么都不是,企业的管理、增长各种问题像一个球,如何找到支点撬动球,战略起到撬动其他资源的杠杆作用。(李善友《美团分形》)

而对于美团,以用户为中心就是她的战略。

消费者第一

“消费者第一”对于美团来说意义深远。

“消费者第一”美团的战略破局点,帮助美团挨过资本寒冬

2008年团购鼻祖Groupon成立,2009年6月获得1.4亿美金融资,2011年6月申请IPO,预期估值250亿美元。

就是这只大洋彼岸的大蝴蝶煽动了岸这边的“千团大战”。

千团大战,不是1000家,而是5000家。

一时间中国的VC和创业者都像打了鸡血一样“跑马圈地”,2011年广告大战爆发—— 团宝网 5.5亿广告;糯米砸了2个亿;团购网3-4个亿。

CNNIC报告显示:当年团购增长125%,市场推广费用涨幅10倍,10倍市场推广费用获得2倍用户增长,背后即有10倍投资人砸的钱。

而美团在资金上处于劣势:

- 2010年底,美团A轮融资1200万美元,红杉资本投的钱

- 2011年7月,B轮获得5000万美元投资。

而对手“拉手网”前三轮融资就累计1.6亿美元,大众点评是1.27亿美元。

那么,砸与不砸呢?作为创业者,王兴既想把盘子做大,又担心没有资本弹药。有限的资源怎么用?于是他请教关明生。

面向商家即B端广告没用,商家端广告投放再多,也不如有执行力的线下部队好用。而对于消费者C端,阿里的经验是线上广告性价比远远大于线下。

——关明生

其实就是回归到本质思考:

- 消费者第一:线上广告要比线下广告好

- 商家第二:地推团队比广告效果好

按照“消费者第一”的战略,王兴制订的战术是:

- 坚决不打线下广告;

- 疯狂采集线上流量;

- 建立强大的地推部队。

于是,美团开始在PC端线上疯狂采集流量,从UV到订单转化率美团能达到30%。他们想办法弄明白美团的每一位用户来自哪个渠道,对一次、二次消费情况做统计分析,摸清渠道性价比,甚至,把竞争对手的关键词全都给买了。

很快,Groupon的市值在2012年跌到25亿美金,中国千团大战随着Groupon的破灭而彻底熄火。

回头看,如果不是坚持“消费者第一”的路数,2011年美团不打线下广告,没有烧很多无谓的钱,在寒冬时保存好现金流,是美团做的最正确的选择之一。

“消费者第一”美团的增长引擎,以10倍速增长放大

以消费者第一思想为指导,美团提出了“三高三低”:高科技,低毛利;高效率,低成本;高品质,低价格。

首先,消费者要什么东西?永远要低价格、高品质其次,如何做到低价格,高品质?对运营有什么要求?要高效率,低成本。

我们给消费者价格肯定是商家给我们的价格加上运营成本,能降低运营成本的话,就不用加价许多。

如何提升效率?不能光靠大家加班加点,那是有限度的。还需要IT系统技术提升管理效率,需要高科技,但高科技不一定高毛利。

苹果是典型的高科技,高毛利,不过还有其他例子,亚马逊就是高科技、低毛利,这还需要大规模。

如果低毛利是规模小,便没有了商业价值。若它有巨大规模,哪怕低毛利,也有伟大的商业价值,亚马逊证实了这一点。

——王兴

秉承以上原则,王兴在2012年的时候,将美团对标亚马逊。

亚马逊的贝索斯是一个天才型的掌舵者,他的一段谈话很经典:

“未来10年,什么是不变的”永远要比“未来十年,什么是变化的”问题重要。战略,应该是all in 所有资源在不变事务上。在瞬息万变的零售业,什么是永恒不变的?

客户要低价,想要更快捷配送,要更多选择,这一点,未来十年不会变。

——贝索斯

亚马逊专注用户体验,并且认为是远大于客户期望的。

以最低价格,快速配送和无线选择是亚马逊的目标点。

美团利器

那么,对标亚马逊的美团,有什么杀伤性武器?

利器一:高科技

招股书上,美团对自己的定位是:用科技链接消费者和商家,并提供服务。

大数据和人工智能的突破能更高效重构产业链条。并明确本次发售所得款项净额的35%,用于升级技术并提升研发能力。

2011年,在所有人狂砸钱投广告的时候,王兴在开发IT系统,招聘技术和研发人员。

李志刚在《九败一胜》中写道:王兴是一个相信科技是第一生产力的人。

他说,在这个行业,或许科技的价值在短期内提现不出,但长远来看,多数人都低估了科技在其中的价值。

所以才有了后来外卖业务的外卖超级大脑——O2O实时物流配送智能调控系统,根据不同配送场景,智能调试,让订单和骑手智能匹配,保持运力,处于最优状态,

才有了美团开发到极致的AI语音调配手机通话;才有了号称全球最大规模同城实时配送网络——2017全年实现了29亿笔交易量;才有了平均配送时长的不断缩短,从2015年的平均41分钟缩短到2017年的28分钟。

试想一下,一个外卖公司有超过一万名的网络工程师,什么感觉?

有数据统计:美团在2015-2017年间,研发开支分别投入12亿元、24亿元和36亿元。依赖运营外技术的迭代优化,美团实现了最优配送路径。

利器二:移动互联网

一个行业要素要产生5到10倍变化时,行业才有可能百倍爆发。——王兴

2012年是互联网元年。

但在2011年3月4日,美团上线一周年时,第一版美团移动端就已上线。

在PC端千团大战硝烟弥漫时,王兴就成立了独立小分队开发APP,当时20个人全部鼓励使用HTC智能手机,有一个实习生负责开发APP。

在零推广预算情况下,借助支付宝赞助,获得第一批用户几千人。

- 2011年底,移动端占总交易额的5%,正式跑通业务小闭环。

- 2012年,终结所有PC端投入,坚决转型移动互联网,所有资源all in 移动端。同年,移动端交易额占比升到了20%。

- 2013年,移动端交易占比达到70%,提前一年完成移动互联网转型。

2012、2013年,移动互联网刚刚开始,是移动用户的超级红利期。无论买预装或下载都十分便宜。抓住这个窗口期大规模洗吸用户的只有两人,王兴和张一鸣。张一鸣在2012年创办了今日头条。

——梁宁

有人说美团是赢在“用户流量”,上述梁宁的话能证实这一点,而这种早期流量的积累更多归因于王兴对中国互联网进入下半场的判断——捆绑移动互联网。

这也是后来美团能在外卖领域后来居上,赶超饿了么的一个重要原因。

强大地推

美团有另一个称号叫“死人堆里爬出来的公司”。

2011年爆发的千团大战到2014年,由5000家打到仅剩下176家,死亡率是96.5%。到2015年10月,美团与大众点评合并,市场份额高达82%,千团大战终结的同时,团购时代也接近尾声。

美团当时面临的竞争对手主要有:

- 2VC模式:拉手网

- 并购模式:窝窝团

- 价值创造模式:大众点评网

其中以拉手和大众点评最红:

- 拉手网是2010年3月18日上线,2011年4月累计融资1.6亿,号称“18个月上市的公司”在11月份随着Groupon上市市值蒸发一半后,同期上市失败。

- 大众点评2003年成立,是早期的餐馆点评,2011年4月前累计融资1.2亿,到了2015年累计融资10亿美元以上,是美团最后期的主要对手。

如果说早期美团在互联网和技术能力上很好适应了消费者第一选择,那么如关明生所说,在商家第二时,线下运营能力成为核心。美团就暴露了巨大的短板。

而这时,王兴六顾茅庐,邀请阿里中供系干嘉伟的加入,建立强大的地推部队,则成为了千团大战打赢的关键。

江湖人称的“阿干”,也成为了这场大战中美团的灵魂人物。

干嘉伟建议王兴,美团前期增长关键在于供给端拉动需求端——执行“狂拜访、狂上单”策略,业绩就能慢慢好起来。

整理阿干在混沌上的演说主要有三大策略:

1. 美团扩张策略——核心

阿干老师认为,团购市场存在规模效应和网络效应,最终形成了“721”市场格局:第一名占70%市场份额;第2名20%苦苦支撑;最后一名10%朝不保夕。

美团的目标要成为70%,要赢全国。

全国拥有350个地级市(州),2800多个县(区),弹药有限,怎么打?

我们把350多个地级市及以上城市划分为SABCD五级,S级是北上广深这样的超级城市,AB级是各省省会,加上宁波和苏州这样的副省级城市,CD则是四五线城市。

——阿干

他认为,S级城市是兵家必争之地,绝大多数竞争对手都会投入巨大的资金和资源,但没有任何一家公司会取得绝对性胜利,而哪家做不下去了,也一定是最后关头才会关停这些城市的业务。所以这些城市具备很长的竞争周期。

而美团要做的就是保存实力,在S级城市只要咬住前三名,将资源投入到AB级城市,半年时间会取得领先优势,到时再侧翼进入一二级城市。

对于CD级城市,他认为不用打,人家做不好自然会撤,到时美团再去收割那些被培育过的市场即可。

2. 美团的补贴策略:花钱买来的流量没有价值,供给端才是核心

美团不补贴C端,而是补贴那些对消费者具备独特性供给的供给端,美团同样花钱,但只补贴供给的制高点。

C端补贴是扬汤止沸,相互捅刀子,而B端才是釜底抽薪。

3. 美团的盈利策略

美团将全国市场分为几个行业,在全国70多个城市每个行业设定一个毛利率,并且设1000多个管理节点,每个节点设计合理毛利润。并且通过IT管理系统强制实施,每个销售员在导入合同时都需要通过毛利率审批这一关。

就这样,慢慢拼凑出一个整体的毛利率,在行业巨亏的2012年,美团居然在11月开始神奇盈利了。

而以线上著称的大众点评,即便在2014年在腾讯投后引入大批腾讯人才,也因缺少线下地推运营能力而未起色。即便后来同样引入阿里系的干将,但留给他的时间不多。

据说:在美团与大众合并前,美团的现金流已经断了,美团就这么在死人堆里幸存了下来。

在后来与饿了么一战中,干嘉伟又转变了思路,在外卖市场,他发现撬动量不在供给端了,而是到了需求端。

面对美团锁定的校园市场,学生是需求端,那么什么是他们最关心的——当然是补贴。

这时,地推部队的策略就改成了“少上商家,多发传单,多做促销”。

并且得益于早期建立的完善数据统计系统,他们测算出7%的关键节点,以总成交量的7%作为节点,少于这个数就狂补贴,多了这个数就停止。

饿了么当时占领了12个城市,都是一线城市,但团队就只有300人,美团又一次遵循套路,低端颠覆方式进入二三线城市,并且发挥强大的地推优势,开启抢滩计划,平均每一天半收割一个城市,6个月后完成60个城市覆盖。

所以,强大的地推部队成为美团致胜的一个关键因素。

独立小分队

伴随千团大战结束,团购业务发展缓慢并慢慢消失,外卖崛起。外卖业务崛起是很正常的现象,与美团的运营能力无关

首先团购业务必定或多或少会影响到商家的生意,然后伴随需求侧升级,人们生活圈关注半径慢慢扩大,肯定不仅局限于吃。

这时美团就从供给侧和需求侧同时升级:

- 供给侧:美团与点评合并后,收购了支付公司钱袋宝,在店家安装扫码优惠买单业务,从消费者到本地生活服务场商户面去消费转变为我去帮商户做互联网服务。从2C到2B。

- 需求侧:到店业务不断扩大,住宿、门票、交通和自由行等“一站式”预定需求都满足,业务不断交叉协同,用户流量也被交叉利用。

前文提到美团在外界通过低端颠覆,总能不断赶超前人,创造阈值效应。而在其内部,旧业务不断替换新业务,形成自己的创新增长引擎。

独立小分队是关键。

混沌大学李善友教授同样引用了一段理论:克里斯坦森的《创新者的窘境》。

企业面临新业务时有三种方法可变革自己的思维方式:

- 收购一家有新流程和价值观的公司

- 把公司转型为适应新流程和价值

- 成立独立小机构,在小机构里跑通业务线,跑通闭环,寻找新的增长引擎。

携程选择的是第一种方式,通过竞争和收购方式进入市场垄断,实现超额利润,这个模式的好处是减少竞争,提高盈利。缺点就是用户体验被忽视。

而“消费者第一”的王兴显然不会这么干,他在组织形式上采用第三种方式——建立独立小分队。

独立小分队是在荒野里生长,公司对他的状态是做的好,就投入资源,做不好,就关掉。既给予团队充分的独立性,独立渠道和小规模的试错成本,同时也给自己的发展带来无限可能。

美团的版图扩张,前期都是独立小分队的成果,并且屡试不爽。比如:外卖业务。

2012年底,团购业务如火如荼时,王兴担心下阶段新兴模式出现会把自己干掉,于是果断成立了创新产品组,但并未对外宣布。团队开始架构是产品经理为首,几个工程师,2-3个人组成小组。这帮人像雷达一样把领域内如饿了么之类的APP扫射一遍,

把一个人从想吃饭到吃完饭后所有的动作去拆,思考哪一个节点会有商业机会。

2013年外卖立项,他们用了一个星期开发产品,并在美团总部周边发传单测试,从十几单到200单,在三个月内验证可行。2013年10月份,美团外卖上线,饿了么一家独大,市场份额超过50%。

这时的美团策略就有三个字:抄,抄,抄

最初产品形态,包括UI跟饿了么高度相似。

你面对标杆企业,你能学好就是一个能力了。

——王慧文

6个月的抄袭,是为了获得独立认知,找出对手漏洞,然后干掉对方。之后就有了前文提到的地推部队的校园之战

以及后来打入百度地盘,锁定白领市场,发现履约是关键性因素在骑手配送体系上的重度投入。

互联网下半场

2016年,王兴抛出著名的理论——互联网的下半场。

互联网的上半场得力于人口红利,美团住的是用户流量拼的是客户数,但在下半场,就是APRU值(每户平均价值)。

意思是,互联网的用户数不可能像以前那样翻倍增长了,因为互联网格局已定,但是每个用户可创造的价值远不止翻倍的空间。

所以,基于前文的分析,美团三板斧:

- 需求侧(消费者第一):拥抱移动互联网,高科技砸钱

- 供给侧(商家第二):建立强大的地推部队,打造强悍的运营能力

- 链接端口(美团第三):三高与三低增长飞轮设置

但是,互联网的下半场,打怪打出终极BOSS阿里,美团的增长引擎基于流量之外,还有什么是可以立足江湖的?

准巨头不好当,看看武林各高手的增长引擎就知道了:

- 苹果:硬件手机/IOS系统(移动操作系统)

- 亚马逊:电商/AWS(业务流程管理开发平台)

- 腾讯:PC端的QQ/微信/支付/游戏开发

- 阿里:淘宝(2C)/蚂蚁金服/阿里云/菜鸟

马爸爸有钱是天下皆知,菜鸟通过收购民营快递资本硬生生把京东份额逼到50%以下,今年年初更全资收购饿了么,收购金额大概是90亿美元。

在饿了么外卖业务正式被阿里巴巴接手后,口碑也在10月和饿了么合并,整合百度外卖并改名为“饿了么星选”。

另,在招股书上写道:美团要构建一套基于餐饮业务的数据服务系统。

其实就是餐饮云计算,美团在夯实护城河道路上不遗余力,已投资了餐饮店几乎能得到的一切信息设施,菜单,定位、收银、SAAS、ERP等。

除了定位超级本地生活服务平台外,要么继续紧盯大众、高频与刚需空白市场,将传统产业与互联网深度融合抑或是开始全球扩张计划,也未可知。

正如王兴著名的“边界与核心”:

太多人关注边界,而不关心核心。万物其实没有简单边界,所以我不认同给自己设限,主要核心是清晰的。

我们到底服务什么人?给他们提供什么服务?我们就会不断尝试各种业务。

——2017年6月,《财经》小晚对话王兴

一切静待时间验证。

- 混沌大学李善友教授:《美团分形》

- 梁宁:《美团的开局与破局》

- 《财经》小晚:《对话王兴》

- 李志刚:《九败一胜》

作者:Alice,公众号:Alice 二三事

本文由 @Alice 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自网络

👍这篇文章我看的很认真,没有那么枯燥,点赞,haha~^_^

王校长是个狠人

所谓竞争并不是在原有领域把人挤掉,而是新的战场扩大,新的玩家占据新的战场,创新永远在边缘。